「毎月の収支バランスってどうしたらいいの?」

~マネーレコーディングは投資への第一歩~

こんばんは。俣野成敏(またのなるとし)です。

1912年4月10日、1隻の大型客船がイギリスのサウサンプトン港を出港します。全長270メートル、総重量は4万6000トン。当時、世界最大の豪華客船と言われたタイタニック号は、乗客乗員含めた約2200名を乗せて、ニューヨークに向けて出発します。今回が処女航海でした。

航海がまもなく5日目に入ろうとしていた14日の23時40分頃。タイタニ

ック号はカナダのニューファンドランド沖にて氷山に衝突します。その日、朝から何度も無線で付近の氷山目撃情報が寄せられていたにもかかわらず、同船はまったく減速していませんでした。それは、当時繰り広げられていた到着最速記録競争や、船に対する過信のためでした。

この事故で生き残った、ある3等乗客はこのように述べています。「衝突に気づき、驚いて甲板に出てみると、そこには氷のかけらでサッカーをしている乗組員たちの姿がありました。彼らは私に『氷山にぶつかったが心配ない。この船は絶対に沈まない船だ』と言いました」。タイタニック号は、当時の最新式テクノロジーが投入され、「不沈船」と呼ばれていました。

しかし、現実は亀裂から猛烈な海水が入り込み、15壁あった水密隔壁も役には立ちませんでした。沈まないとされていた同船には1178人分の救命ボートしか用意されておらず、乗組員の十分な救助訓練も行われていませんでした。結果、多くの乗員が船にとり残され、1500人以上が犠牲となる大惨事となったのです。

内閣府の防災情報のページによると、自然災害などで避難勧告が出されても、身の危険を感じる人はわずか3割で、調査によれば、危険を認識できない人が5割強にも及んだと言います。人間には「都合の悪い情報は無視をする」という性質があり、同じ情報でも、自分にとって都合の悪いことは過小評価し、都合のいいことは過大評価する傾向があるそうです。

専門家の話によれば、「頭では『逃げるべきだ』とわかっていても、実際に行動に移せない者は多く、彼らは逃げていない自分を正当化しようとする」のだということです。

あなたは、いかがでしょうか?

【Vol.41『マネーレコーディング』目次】

〔1〕イントロ: あなたは「未来の危険」を察知できるか?

〔2〕本文:「毎月の収支バランスってどうしたらいいの?」

~マネーレコーディングは投資への第一歩~

1、なぜ「投資をする」際にマネーレコーディングが必要なのか?

◎稼ぐ、使う、貯める、殖やす、の中で簡単なのは?

◎思っているだけでは「お金は増えない」

2、お金と時間の使い方を見れば、「自分」がわかる

◎ドラッカーもマネレコを推奨していた?!

◎マネレコをつけた方がいい人・つけなくてもいい人

3、実践!マネーレコーディング

◎まずは現状を把握する

◎どれくらいの数字が望ましいのか?

4、マネレコをもとに支出を見直す

◎やみくもに「節約すればいい」ワケじゃない

◎貯蓄をつくるための考え方

5、他人の節約テクニックから学んでみよう

◎節約事例1:車を売ってカーシェアリングに切り替える

◎節約事例2:部屋を貸し出す

6、老後までにいくら貯めればいいのか?

◎老後に必要とされる費用を実際に計算してみる

◎現状把握と将来設計 計算方法

7、「人は弱い」という前提から考える

★本日のワンポイントアドバイス☆★

マネレコを自分に活かす方法5項目

〔3〕次回予告(予定):「ポートフォリオ大研究!」~ポートフォリオを投資計画に活かす方法~

〔4〕Q&Aコーナー:投資信託を買いたいけれど、どれを選べばいいの?

〔5〕ニュースのビジネス的着眼点:

1、匠の技?!コンマ2桁の攻防が、ついに・・・

2、「お金の使い方を見れば、その人の望みがわかる」はこんなところでも

〔6〕編集後記:運輸業界は、「ユーザーの期待」にどう応えるのか?

◆〔1〕イントロ:

あなたは「未来の危険」を察知できるか?

最近、マスコミでは「老後破産」「下流老人」といった言葉をさかんに耳にするようになっています。国の借金は1000兆円を優に超え、社会保障費は増大の一途。ある大学教が現実的に試算したところ、2037年には国民年金の積立金が枯渇するという結果が出たそうです。

こうしたことを背景に、「自助努力」「自己責任」「自分年金をつくる」など、巷でいろいろと言われるようになって数年が経っています。実際のところは皆さん、どうされているのでしょうか?

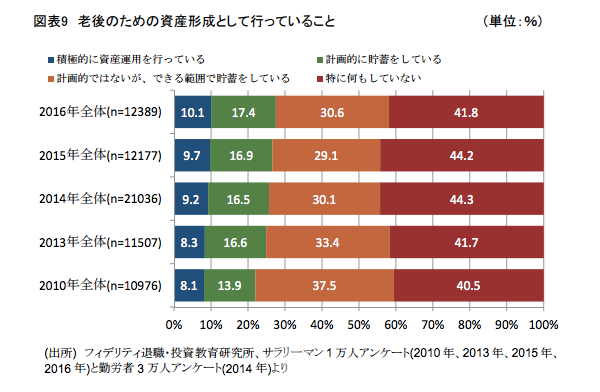

2016年2月、フィデリティ退職・投資教育研究所が行なったアンケート調査があります。これは1万人余りのサラリーマンを対象としたものですが、それによると、全体の4割強の人が「特に何もしていない」と回答しています。

※老後のための資産形成としてやっていること調査

「このままでは老後が危ない」と言われながら、なぜ半数近くもの人が、いまだに何もしない状態のままなのでしょうか?

理由のひとつに「これまで、親の世代で困っている人があまりいなかった」ということが挙げられるのかもしれません。我々の親の世代は、日本経済が上り調子の時代を生きてきましたから、総じて公的な手当てが厚かったと言えるでしょう。しかし今、日本は未曾有の少子高齢化社会に突入しつつあります。このままでいけば経済が徐々に縮小していき、かつての日本人が経験したことのない事態に直面することになります。

人は、「今、困っていない」のに「困りましょう」と言われても、なかなかそこにリアリティを持つことはできません。それは、あのタイタニック号と同じことです。「この船は沈まない」と言われているのに、自分だけ「沈む」とは思えないようなものです。

我々がこの状況を前にして、立ち上がる日はくるのでしょうか?それともこのまま気づかない振りをして、沈みゆく船に取り残されることになるのでしょうか?