今回のリアルタイムケース

あなたが日本郵便の社長ならば

格安スマートフォン事業への参入によって

どのように郵便事業とのシナジーを図って成長戦略を描くか?

今回のケーススタディは、日本郵政グループで郵便事業と郵便局の運営をする日本郵便が新規参入を目指す格安スマートフォン(以下、スマホ)事業についてです。

# インターネットの普及により、郵便・物流事業にどのような変化が起こったでしょうか?

# スマホをプラットフォームとし、郵便局の既存の強みを活かすサービスとはどのようなものが考えられるでしょうか?

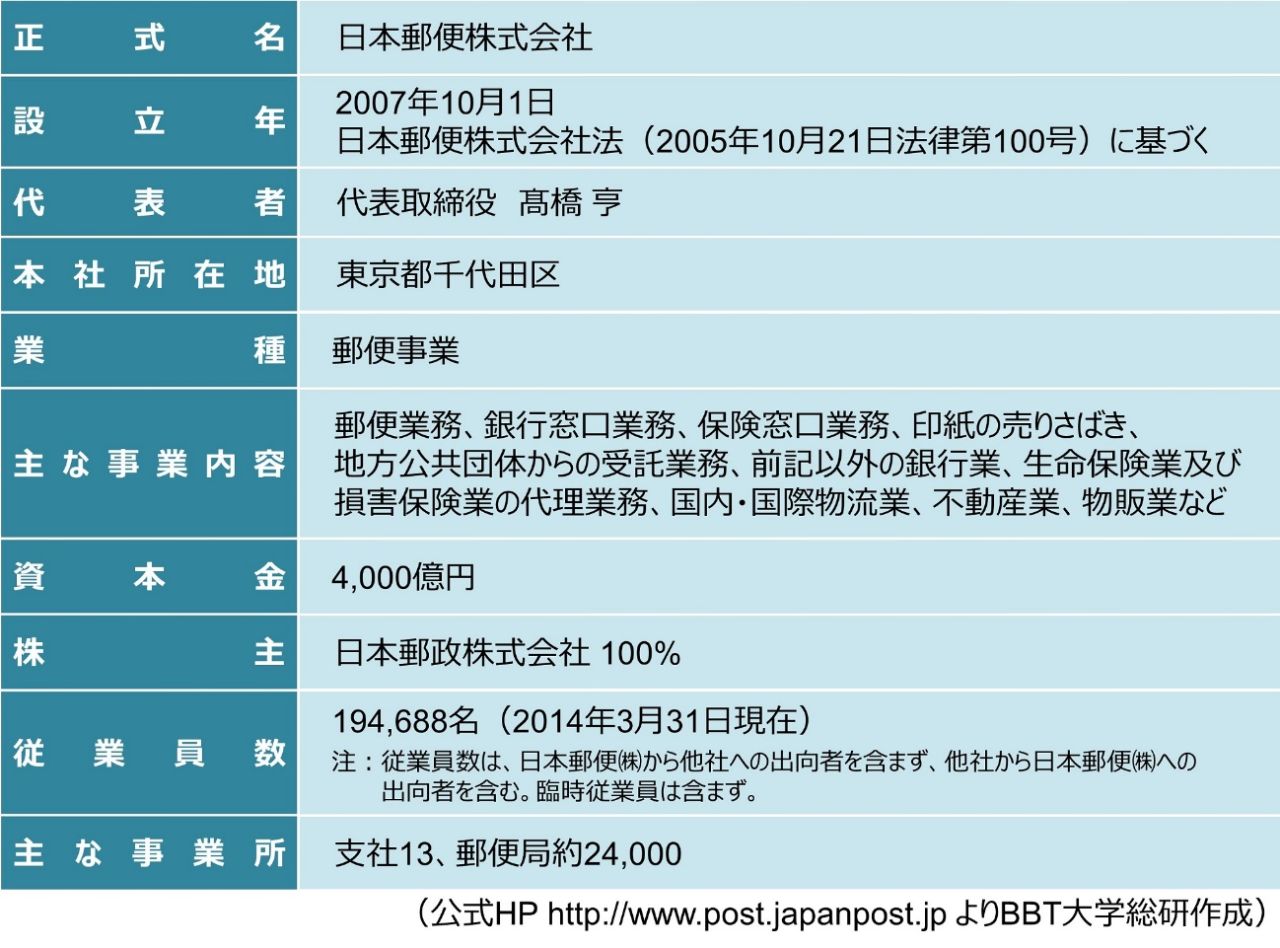

# 企業情報

以下からはBBT大学学長・大前研一による「課題と戦略」案が続きます。経営に正解はありません。読み進める前に、あなたが経営者であったならどうするか、一度考えてみてください。

※本解説は2014/12/21 BBT放送のRTOCS®を基に編集・収録しています。

大前の考える今回のケースにおける課題とは

日本郵政グループで郵便・物流事業を担う日本郵便は、大手携帯事業者から通信回線を借り受け、自社ブランドの端末やサービスを低価格で提供する格安スマートフォン事業に参入する。インターネットの普及とともに各サービスがサイバー上のプラットフォームへと置きかわり、郵便事業収入が減少を続けているなか、スマホ端末を顧客直結のプラットフォームとして、いかに既存の郵便局と融合し新たなサービスを提供していくかが課題となってい

==

◆ネットの普及で置き換えられた郵便サービス

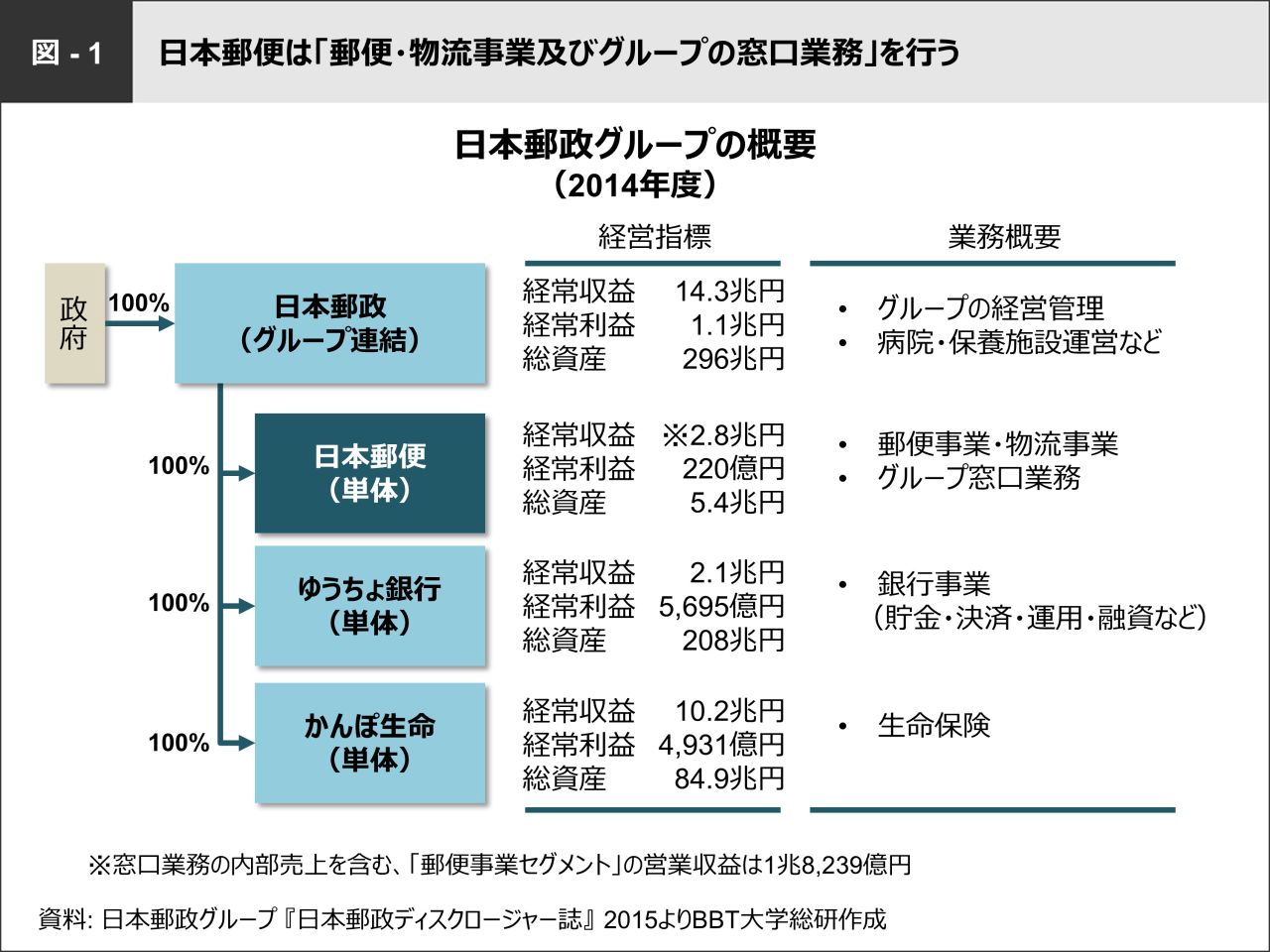

#銀行、生命保険に対し、経常利益が少ない郵便・物流事業

日本郵政グループは、純粋持株会社の日本郵政と事業会社である日本郵便・ゆうちょ銀行・かんぽ生命の4社からなり、2015年11月には日本郵政、ゆうちょ銀行、かんぽ生命の3社が上場する予定です。銀行事業を行うゆうちょ銀行、生命保険を取り扱うかんぽ生命の2社は好調な業績を出しているのに対し、利益が出ていないのが郵便・物流事業を行う日本郵便です。ゆうちょ銀行は経常収益2.1兆円に対して、経常利益が5,695億円、かんぽ生命は経常収益10.2兆円に対し、経常利益が4,931億円という状況です。一方、日本郵便は経常収益が2.8兆円あるにもかかわらず、経常利益は220億円と、グループ内で大きな収益差があります(図−1)。

政府が100%出資しているため、今後の日本の財政を考えていく上でもグループ会社を上場させ、国民に還元していくことが必要というわけです。しかしながら、現状の日本郵便の収益率の低さはグループ会社の足枷となっています。

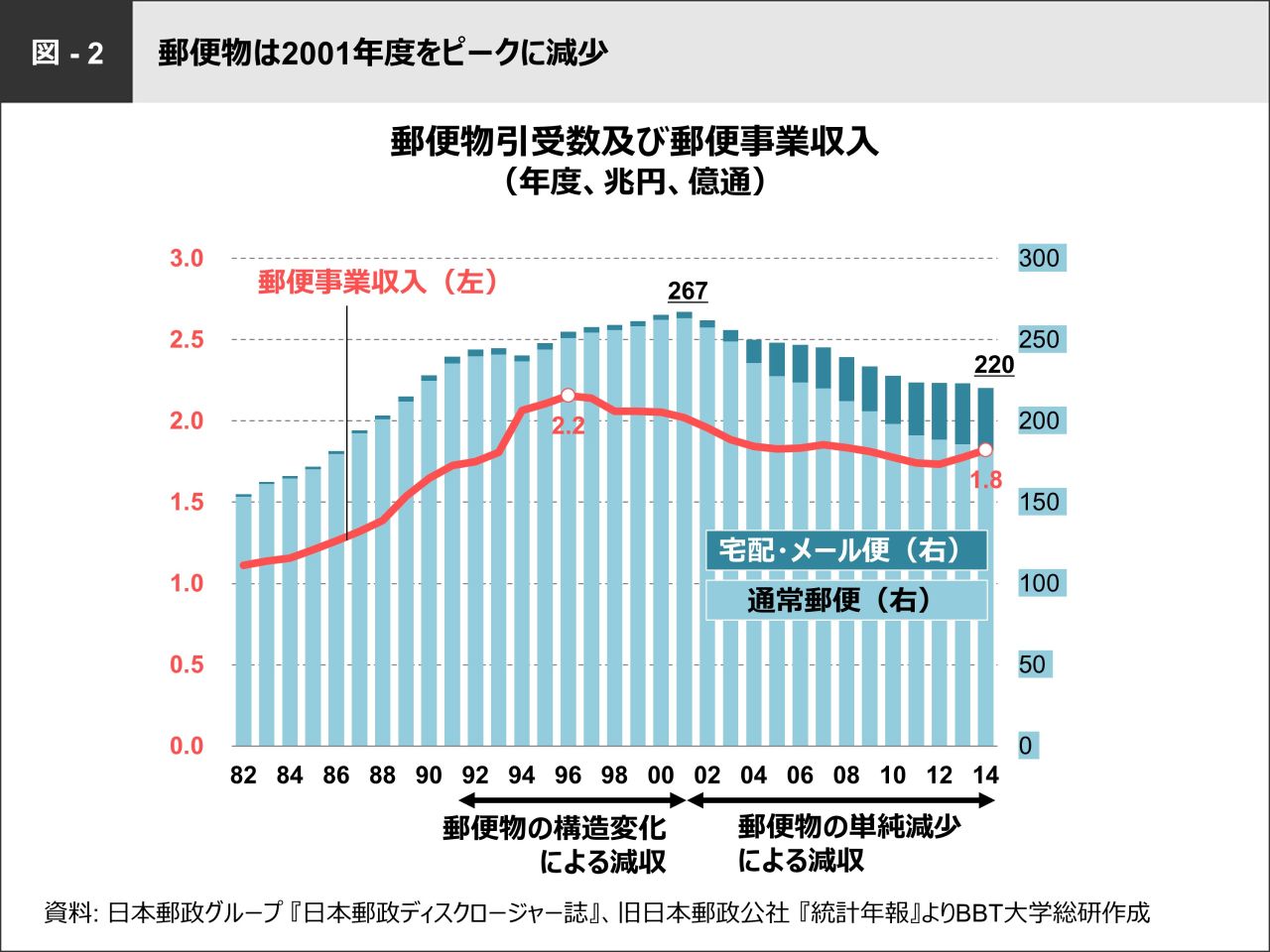

#郵便事業収入は減少の一途

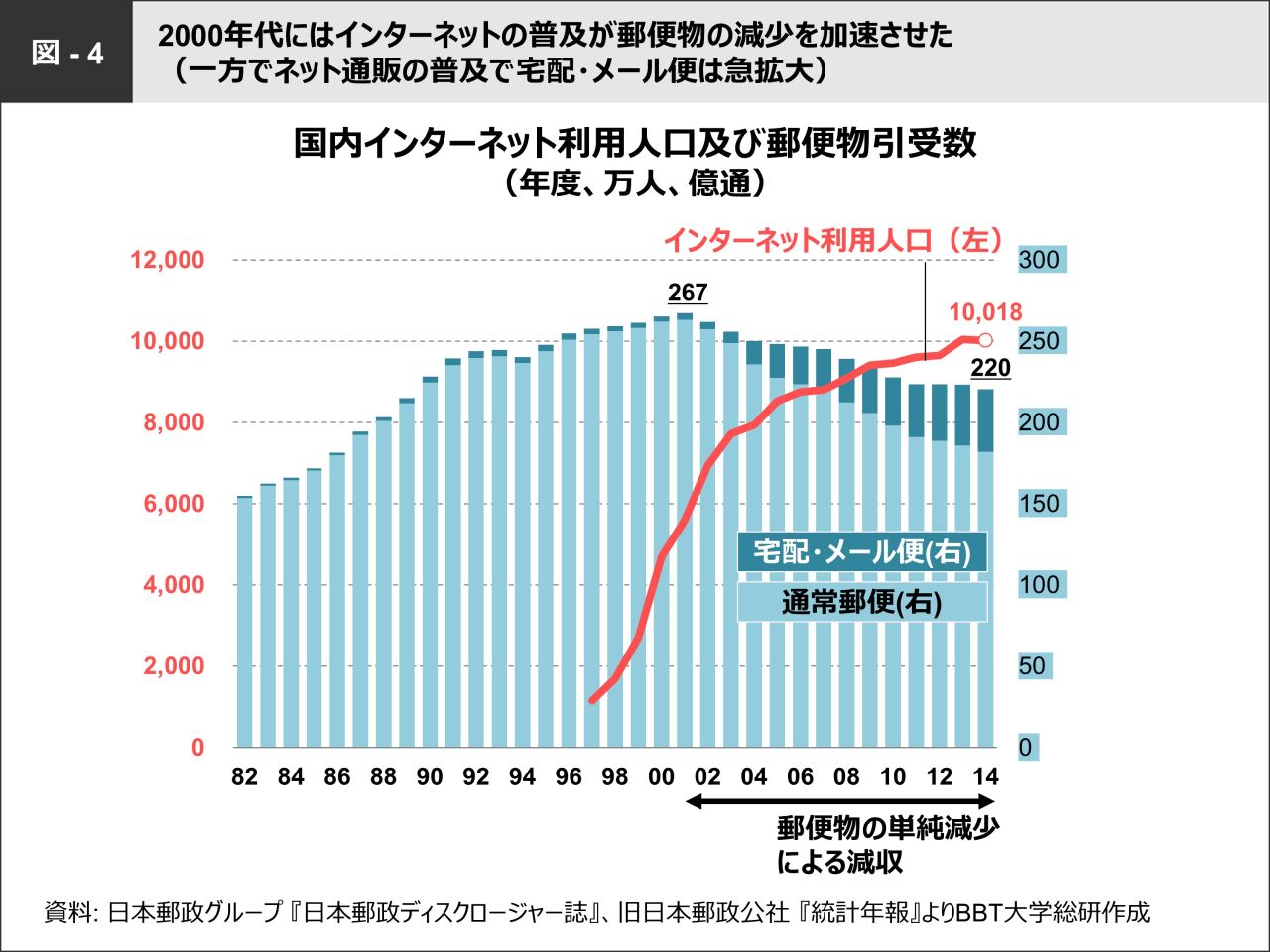

[図−2郵便物引受数及び郵便事業収入]を見てみると、郵便物引受数は2001年度をピークに減少を続けています。そして、郵便事業収入は郵便物の減少がはじまる以前の1996年度をピークに減収に転じています。

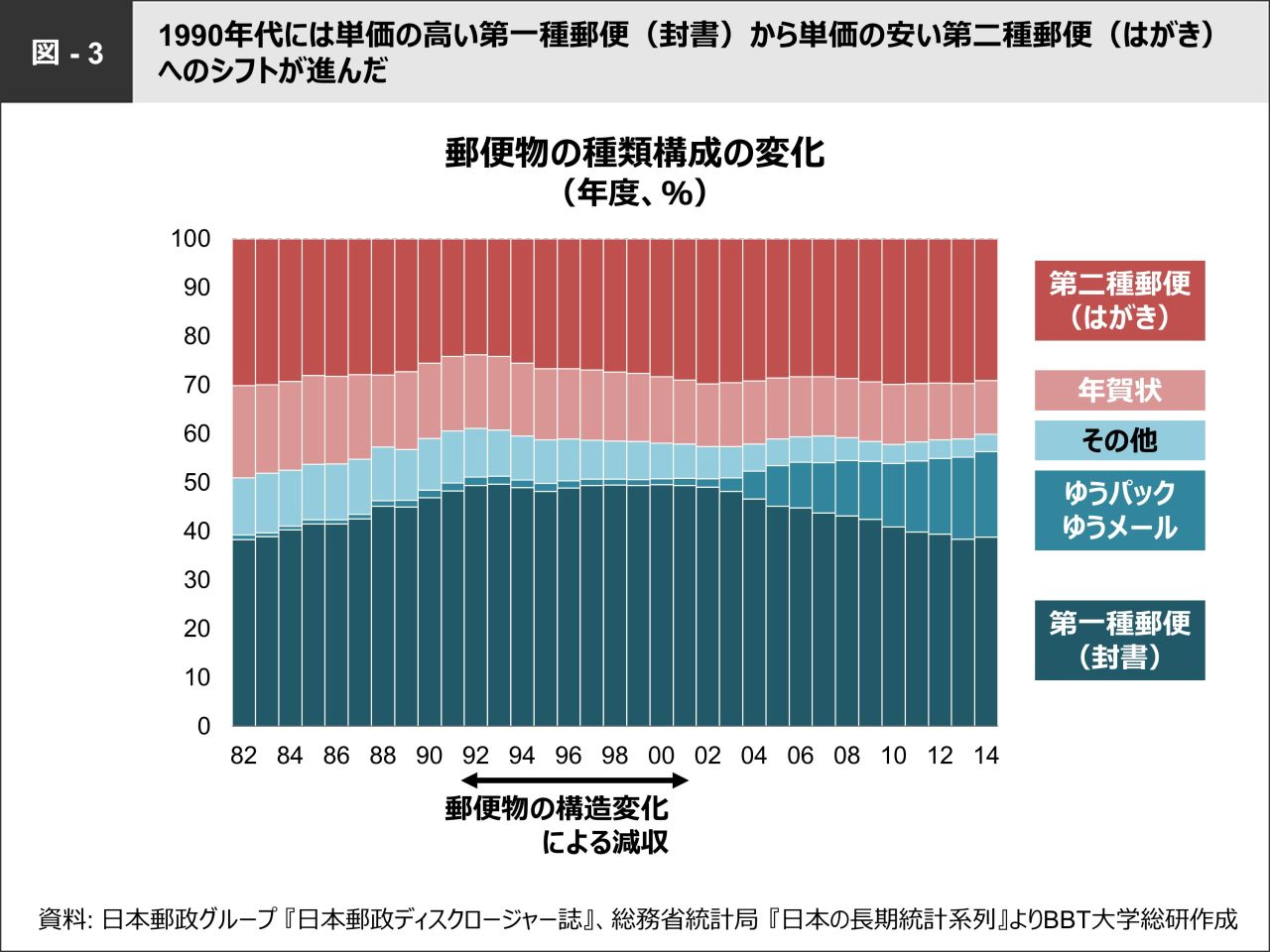

1990年代には単価の高い第一種郵便(封書)から単価の安い第二種郵便(はがき)へのシフトが進み、これが減収の要因となりました(図−3)。2000年代にはインターネットの普及に伴う通常郵便物の大幅減少が、減収の主因となりました。ただし、近年はネット通販需要の増加により単価の高い宅配が急増しているため、直近の事業収入は回復傾向にあります(図−4)。

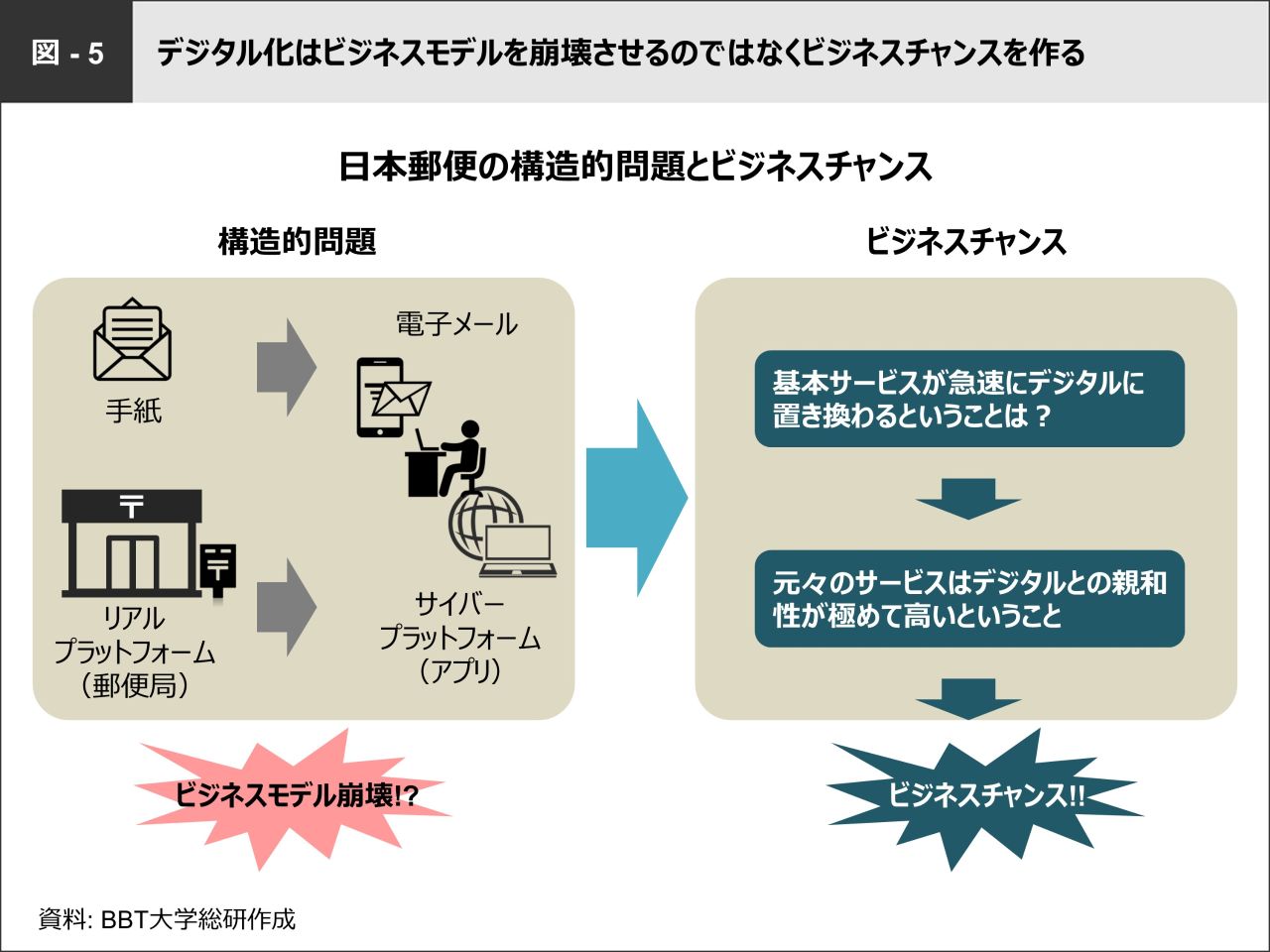

#リアルプラットフォームの郵便局が、サイバープラットフォームに

手紙や書類などの通常郵便が電子メールに置き換えられたように、リアルなプラットフォームである郵便局が担っていた役割は、サイバープラットフォームであるスマホ内のアプリへと変化しています。現実として、日本郵便は郵便物の大幅な減少から減収を余儀なくされました。これは一見、デジタル化の進展が日本郵便のビジネスモデルを崩壊させているように見えます。しかし、基本サービスが急速にデジタルに置きかわるということは、逆の見方をすれば元々のサービスとデジタルの親和性が極めて高いということでもあります。日本郵便は、このデジタル化の流れを大きなビジネスチャンスと捉えるべきでしょう(図−5)。

◆既存の強みを活かした新たな取り組み

#消費者と直結したプラットフォームの役割を担うスマホ

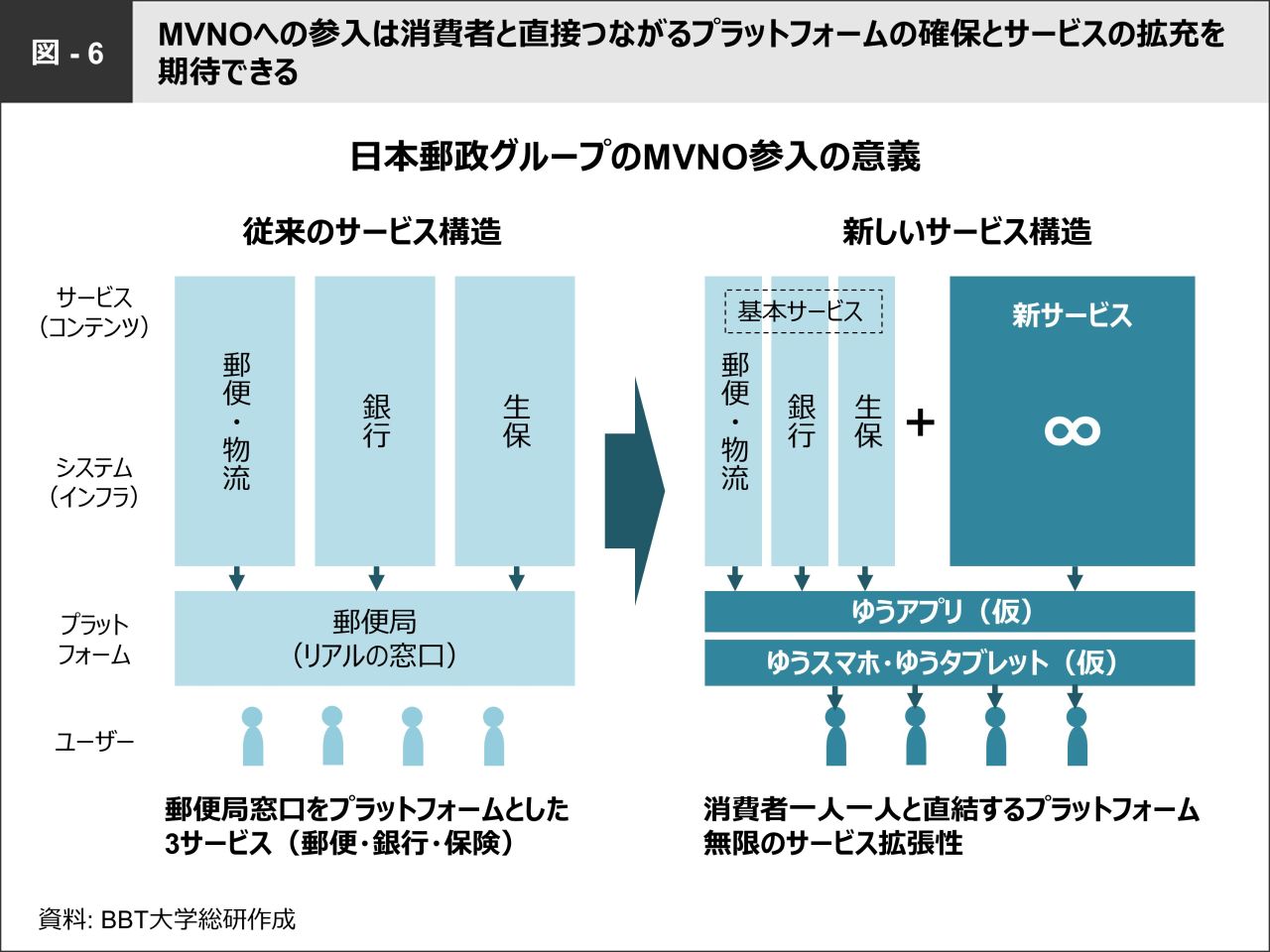

2014年11月、日本郵便がMVNO を通じて格安スマートフォン事業への参入を発表しました。これにより、リアルの窓口である全国約24,000の郵便局に対し消費者1人1人と直結するデジタルプラットフォームが確保でき、新たなサービスの拡充が可能になりました。

従来のサービスは、郵便局の窓口をプラットフォームとした郵便・銀行・保険の3サービスを提供していました。格安スマートフォン事業への参入は、この基本3サービスに加え新たなサービスの提供も可能にします。プラットフォームが郵便局の窓口からスマホ端末に変化し、消費者1人1人と直結するプラットフォームができることで、無限のサービス拡張性が期待できるでしょう(図−6)。

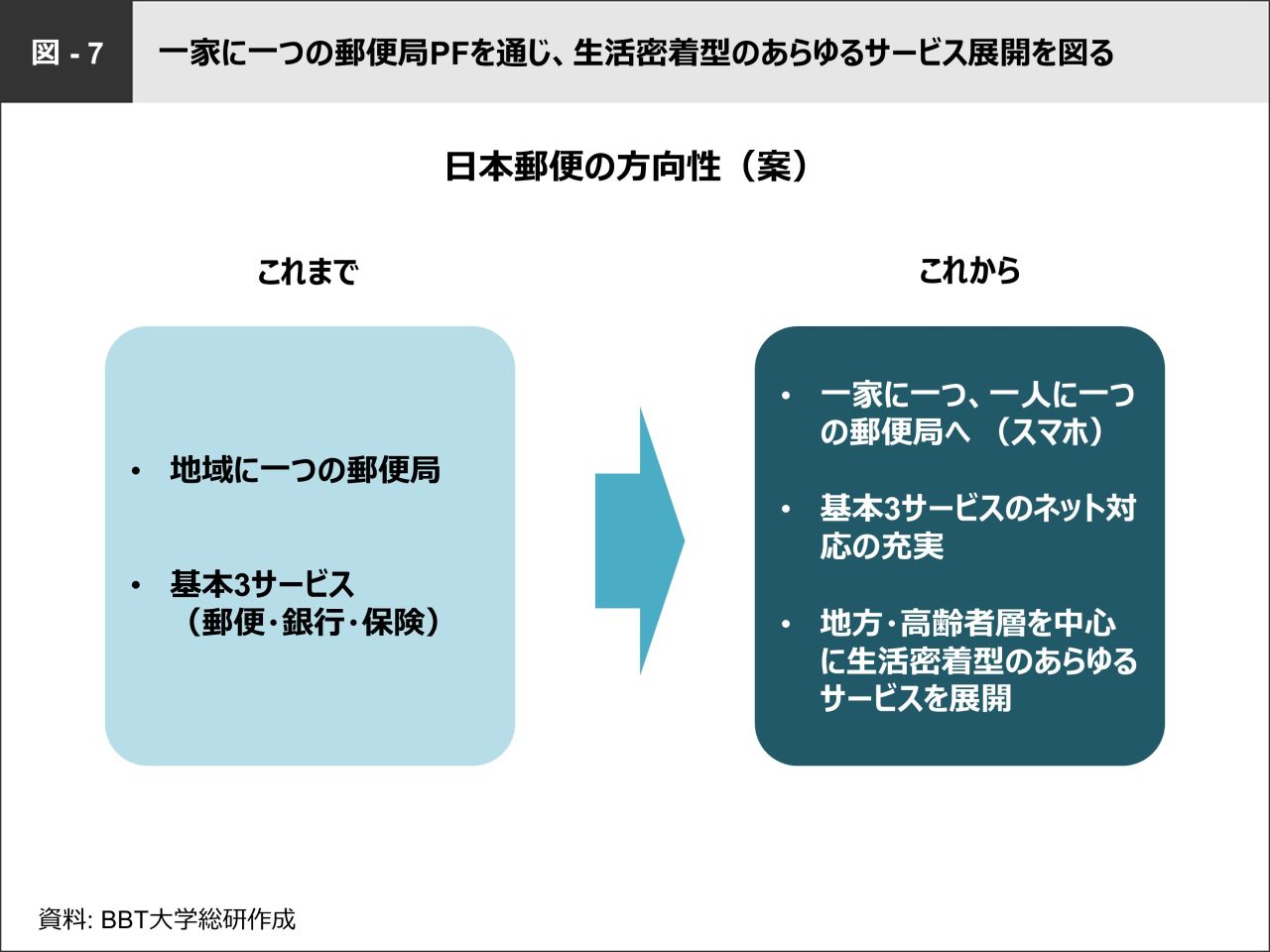

#地域に1つから一家に1台となり、地方の高齢者層もフォロー

これまでは地域に1つ郵便局があり、郵便・物流事業、銀行業、保険事業の基本3サービスを展開していましたが、日本郵便の格安スマホ参入により、一家に1台、各個人がスマホの中に郵便局を持てるようになります。同時に基本3サービスはすべてネット対応が可能となるわけです。郵便局は、コンビニエンスストアが近くにない地方の高齢者層が重要顧客ですから、スマホ端末によって生活密着型のあらゆるサービスを展開することは非常に意義のあることといえます(図−7)。

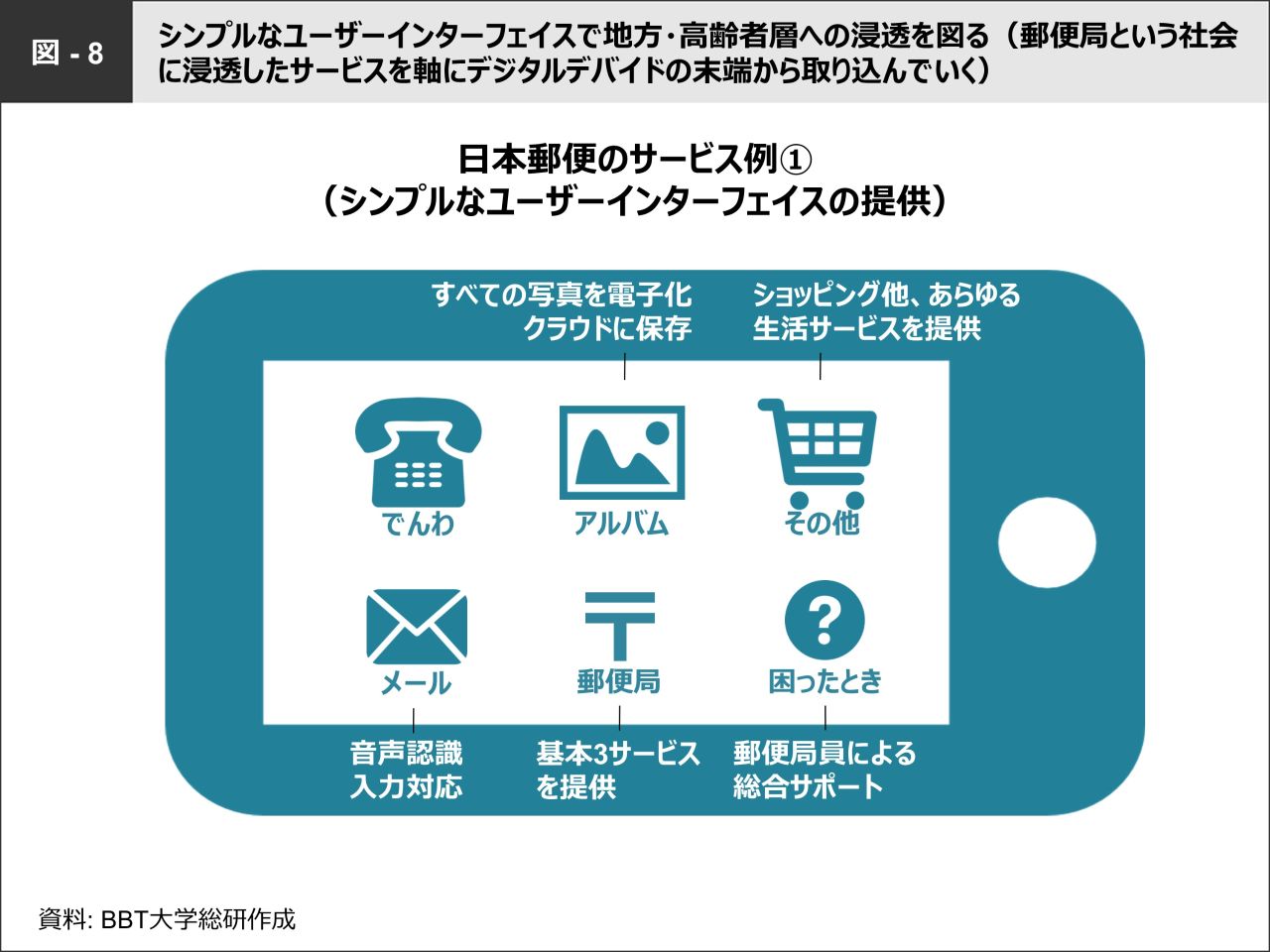

#シンプルなユーザーインターフェイスでコンシェルジュ機能も搭載

スマホをプラットフォームとして展開する場合、様々なサービスの可能性が広がるわけですが、そこはやはり、郵便局の強みを活かした生活関連サービスであるべきだと思います。特に郵便局という社会に浸透した信頼とサービスを強みに、地方や高齢者層をコアターゲットとした生活密着型のサービス展開が必要でしょう。こういった観点から、具体的なサービスについていくつか提案していきます。

高齢者がユーザーとなると、シンプルで使い勝手のよいユーザーインターフェイスが必要になります。電話機能をはじめ、音声認識入力に対応したメール機能、撮影した写真を電子化してクラウド上に保存できるアルバム機能、郵便局の基本3サービスが提供できる郵便局機能がベースになります。加えて、困ったときの郵便局員による総合サポート機能、その他、ショッピングなどあらゆるコンシェルジュ機能を充実させ、それをシンプルなアイコンで表示します。一般的に浸透した郵便局のサービスを軸に、デジタルデバイドの末端にいる高齢者層から取り込んでいきます(図−8)。

#物流網を活かした通販サービス、ゆうちょを活かした決済サービス

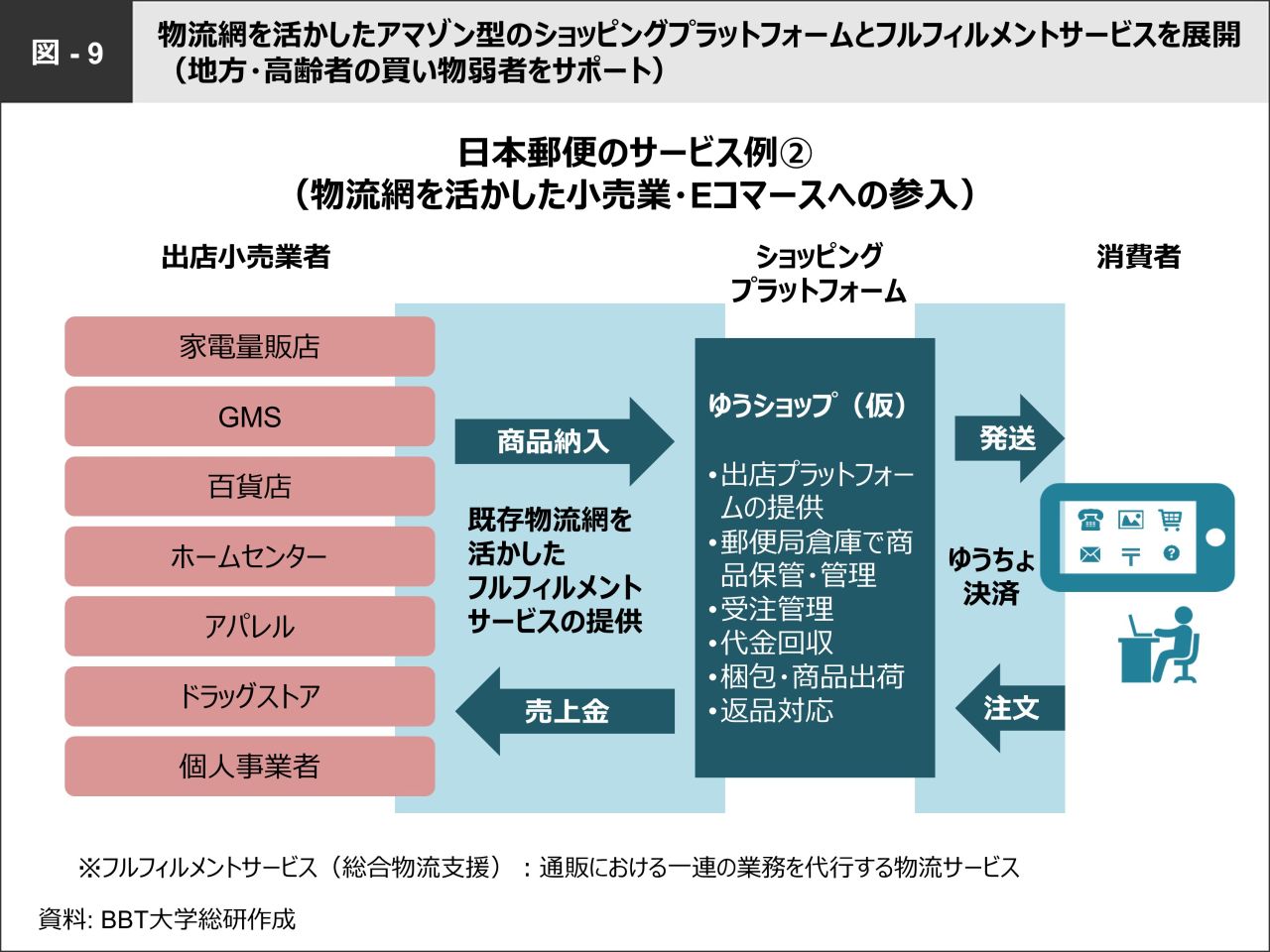

次に、家電量販店・GMS(総合スーパー)・百貨店・ホームセンター・アパレル・ドラッグストアなどを出店小売業者にし、物流網を活かしたアマゾン型ショッピングプラットフォームとして、フルフィルメントサービス を展開し通販サービスに参入します。その決済をクレジットカード不要のゆうちょ決済にすれば、これまでの郵便貯金が生きてくるわけです。そのゆうちょ口座の出金、入金もスマホで簡単に確認できるようにすると大変便利でしょう(図-9)。

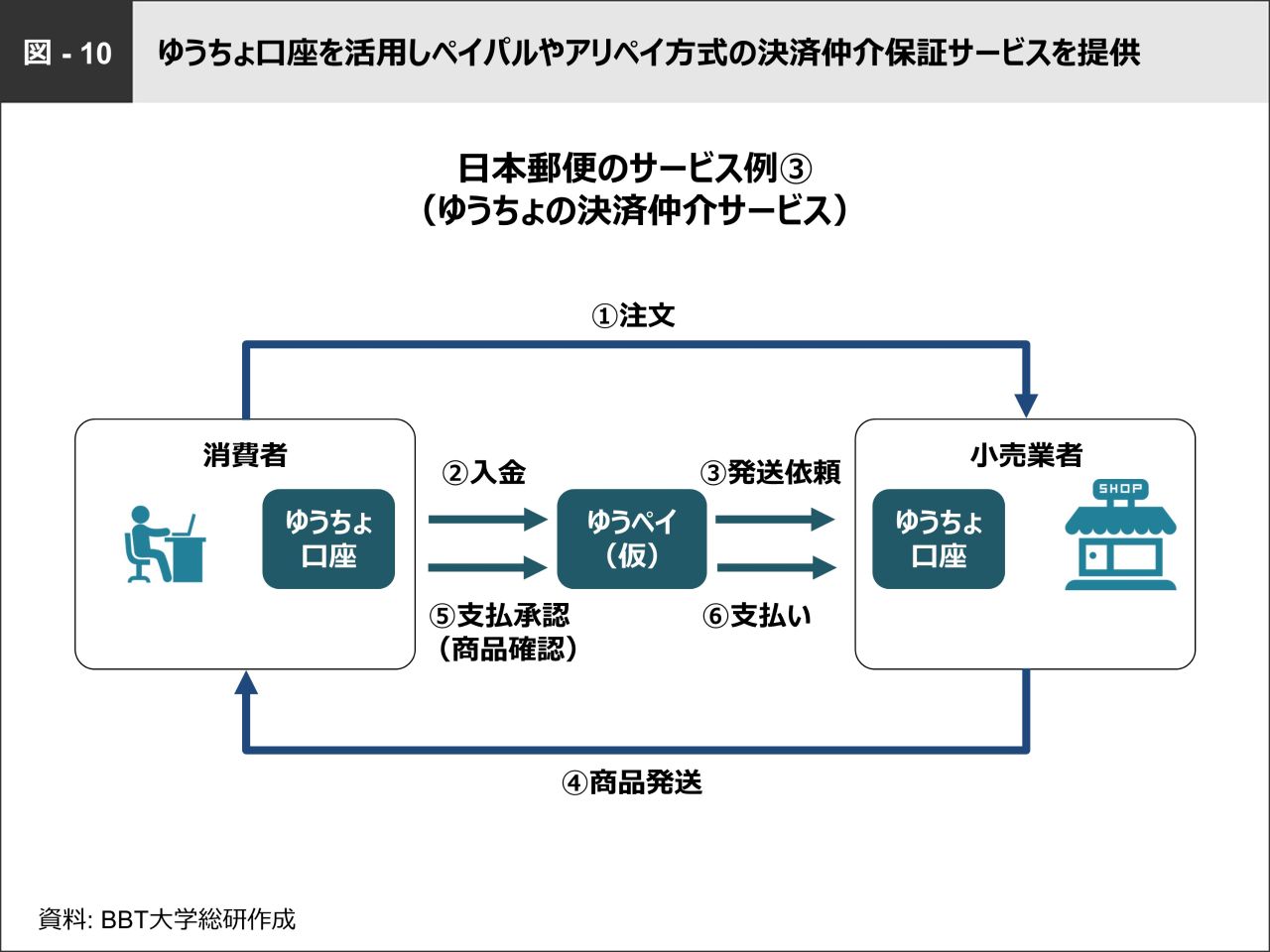

加えて、ゆうちょ口座を活用して、ペイパル やアリペイ 方式の決済仲介保証サービスの提供もします。この「ゆうペイ(仮)」によって、ゆうちょ口座間で、注文、入金、発送依頼、商品発送、支払承認、支払いまで完結できるので、クレジットカードが不要になります(図−10)。

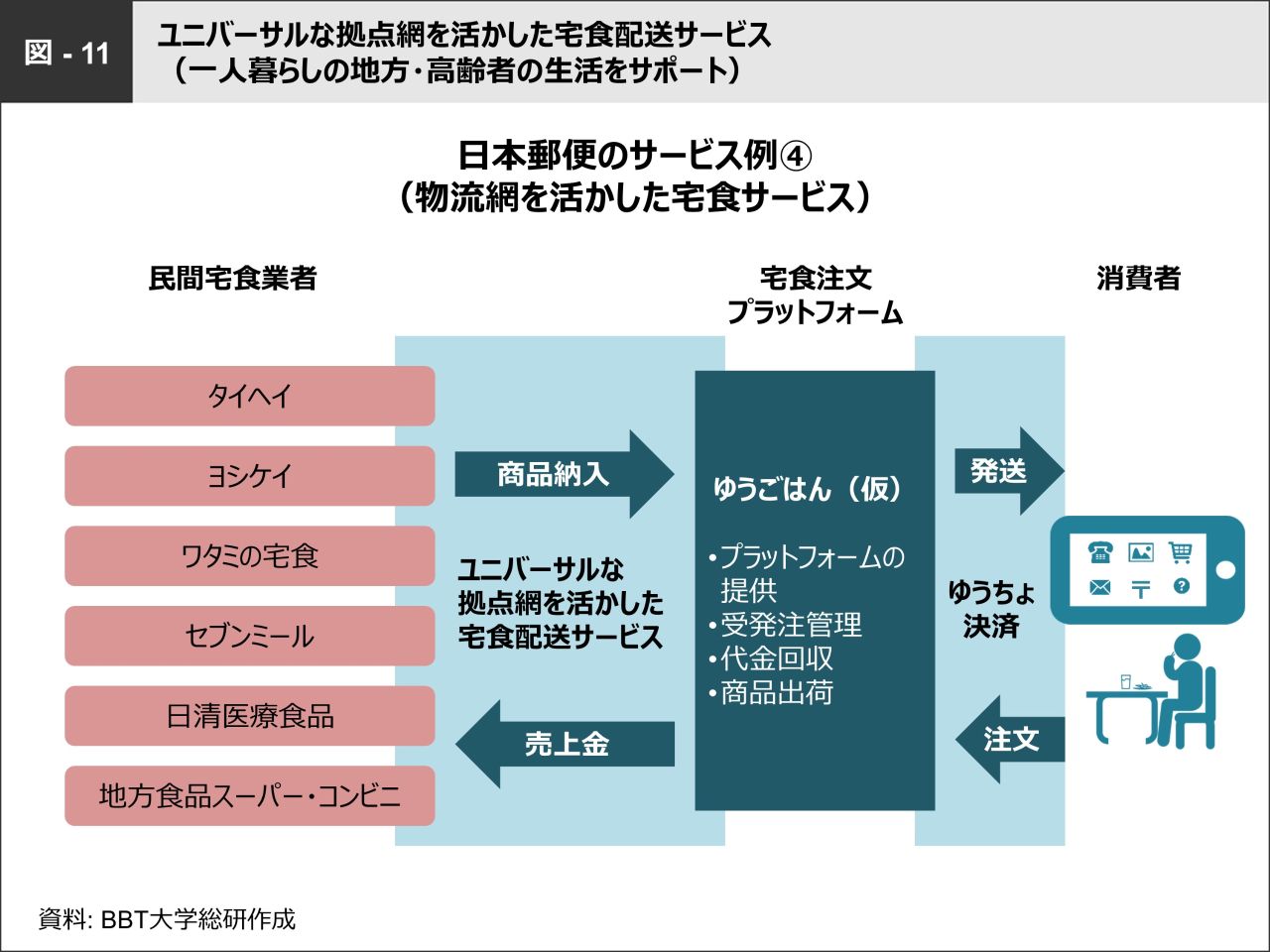

1人暮らしの高齢者のサポートとして、宅食配送サービスにも利用できると思います(図−11)。宅食注文のプラットフォームとして「ゆうごはん(仮)」を設け、高齢者がスマホを使って民間宅食業者に注文をすれば、自宅まで食事を届けてくれて、代金はゆうちょ口座で決済ができるようにします。「ゆうごはん(仮)」をプラットフォームとして提供することで、受発注管理、代金回収、商品出荷の役割を担うことになります。

#コンシェルジュ機能がセーフティネットに

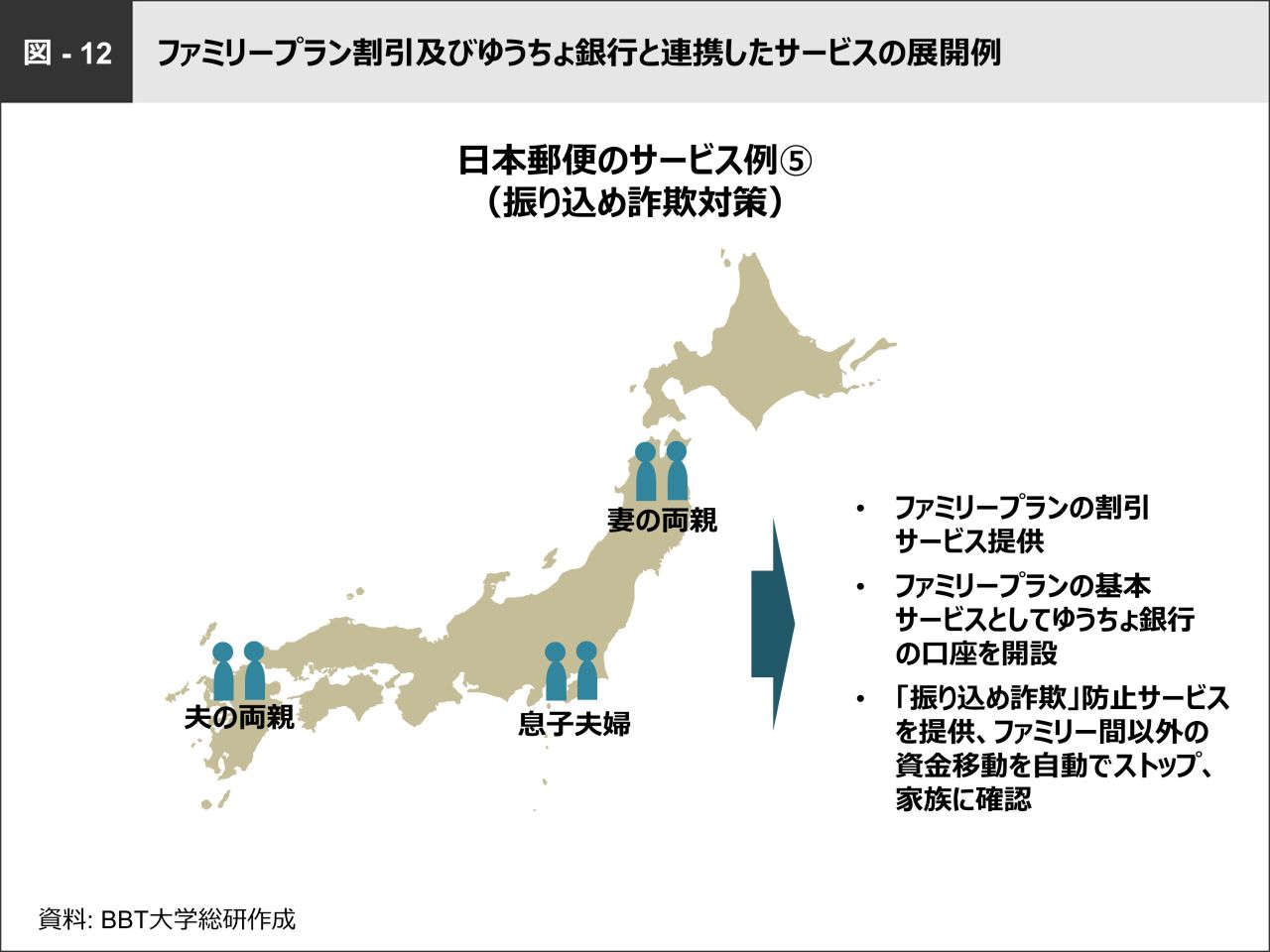

高齢者が巻き込まれやすい犯罪に振り込め詐欺がありますが、ゆうちょ銀行と連携したサービスを展開し、コンシェルジュ機能をつけることで、セーフティネットにもなります。料金システムは、両親と娘・息子夫婦の間でファミリープランの割引サービスを提供し、基本サービスとしてゆうちょ銀行の口座を開設します。非常時には、ファミリー間以外の資金移動を自動的にストップし、家族への現状確認ができるようにします。こうした振り込め詐欺防止サービスを標準アプリに入れておくことで、スマホがセーフティネットの役割も果たすのです(図−12)。

#1人暮らしの高齢者の健康管理、見守りサービスも可能

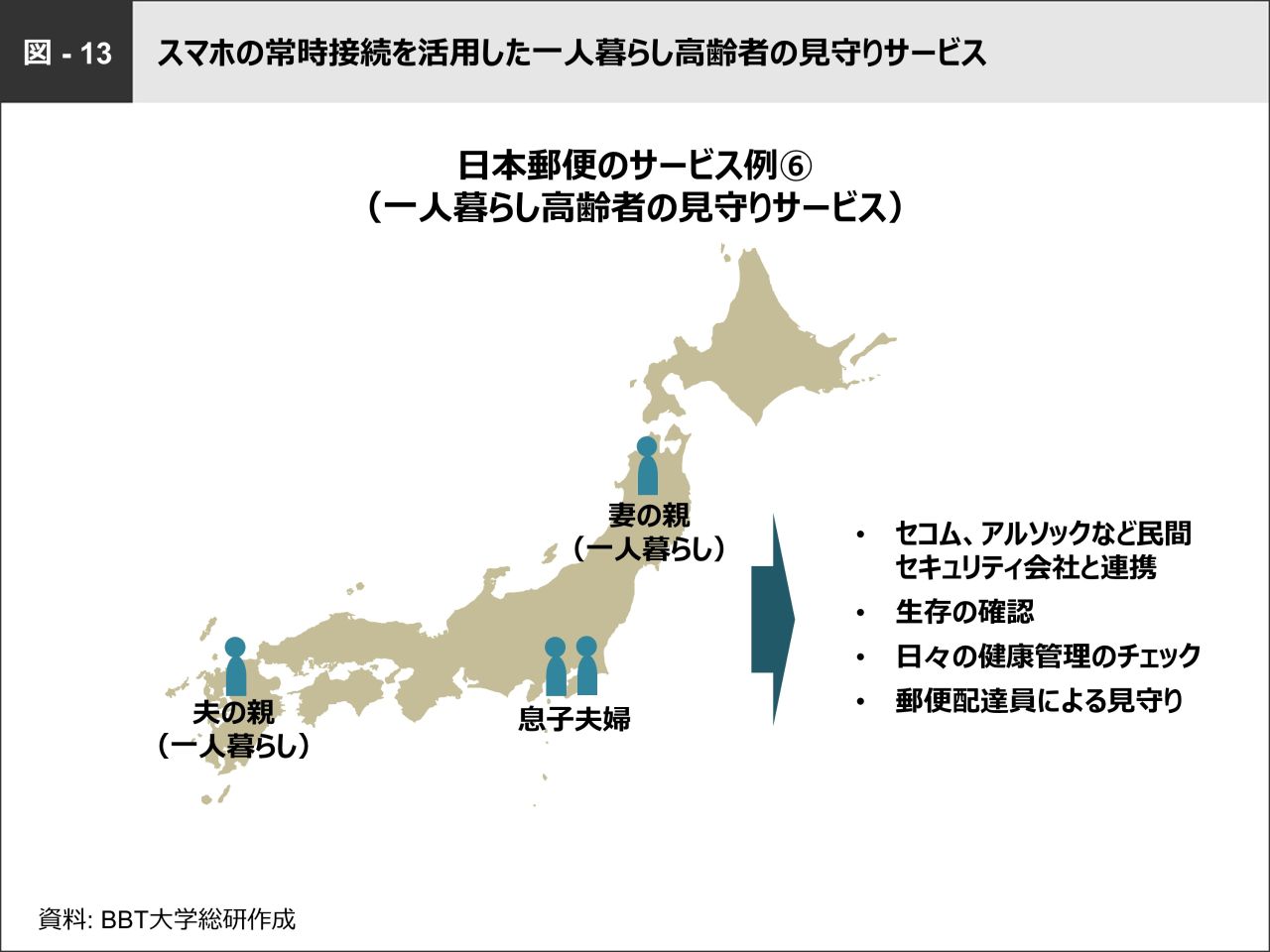

また、スマホを常時接続しておくことで1人暮らしの高齢者を見守ることも可能です。民間のセキュリティ会社との連携により高齢者の安全確認、ウェアラブルな健康機器と連動した日々の健康管理など、離れている1人暮らしの親を娘や息子がリアルタイムで見守ることができるサービスも考えられます(図-13)。

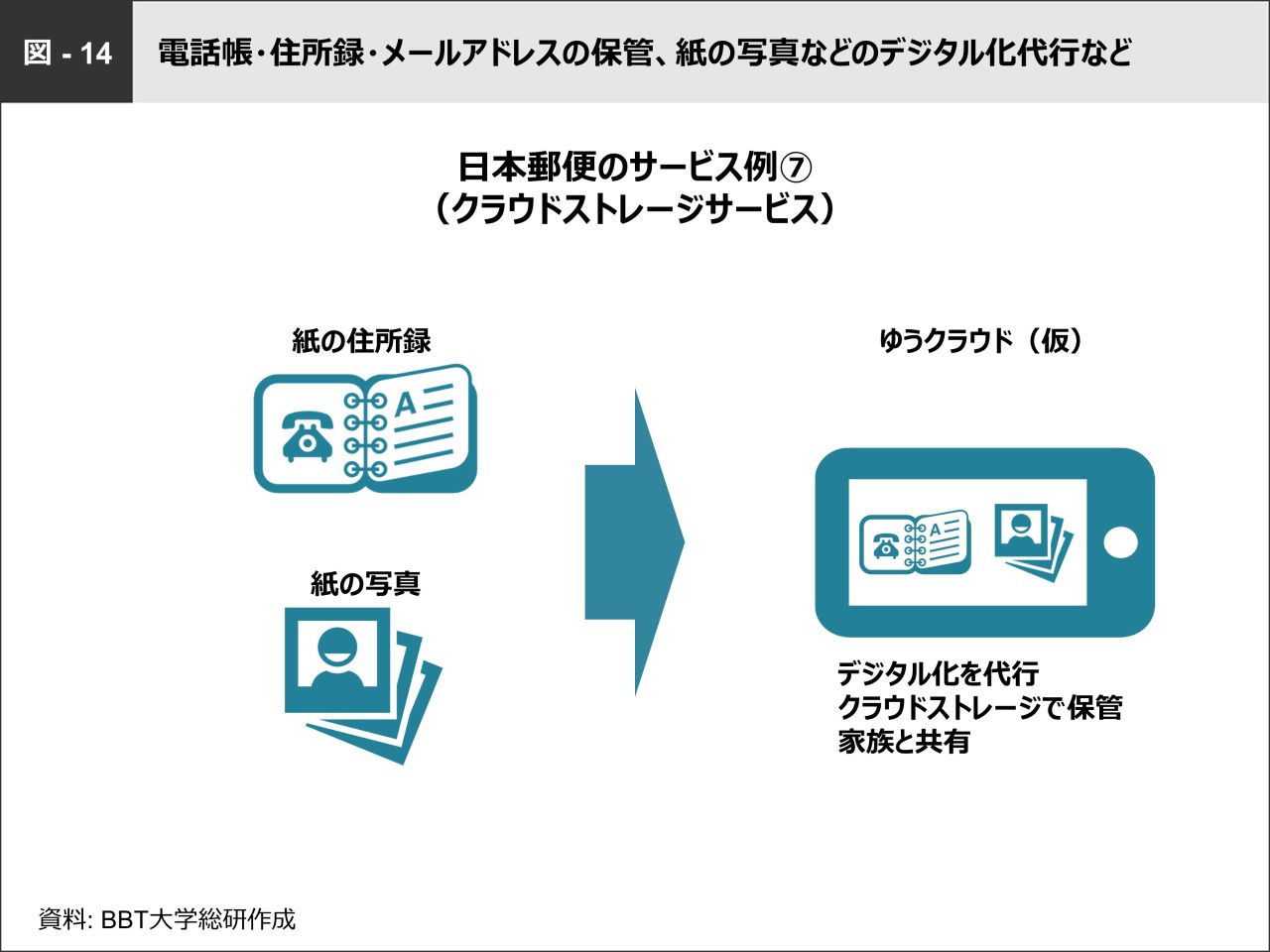

#住所録、アルバムのデジタル化で自分の人生の記録をマイグレーション

おそらくこれが最も評価される提案だと思いますが、紙の住所録などのデジタル化サービスを行います。高齢者の場合、まだまだ紙の住所録を使っている人が多くいます。住所録のほか、電話帳、メールアドレス、写真など紙媒体のものを「ゆうクラウド(仮)」にデジタル化して保存します。この作業はコンシェルジュに依頼し、最初は教えてもらいながら一緒に作業をして、いずれは自分1人で整理できるようにします。

年賀状や暑中見舞いを書くときは、クラウド上にデザインのサンプルがあり文章は変更が可能です。デジタル化した住所録から送りたい人を選んで、郵送することができます。古い写真があれば、それらをすべてデジタル化することでデジタルアルバムができます。デジタル化以降は、デジタルカメラで撮影した写真をアルバムに取り込めば過去と現在がつながっていきます。また、クラウドを使えば、スマホ内のデータをテレビ画面に映すことができ、アルバムに保存した旅行の思い出をみんなで共有しながら見ることもできます。つまり、アナログ時代のものをすべてデジタルに移行することで、高齢者も21世紀のサービスを受けることができ、最終的には自分の人生の記録をデジタル化して、スマホの中に凝縮することができるのです(図−14)。

#高齢者を中心とした生活支援サービスをスマホ上のプラットフォームで展開

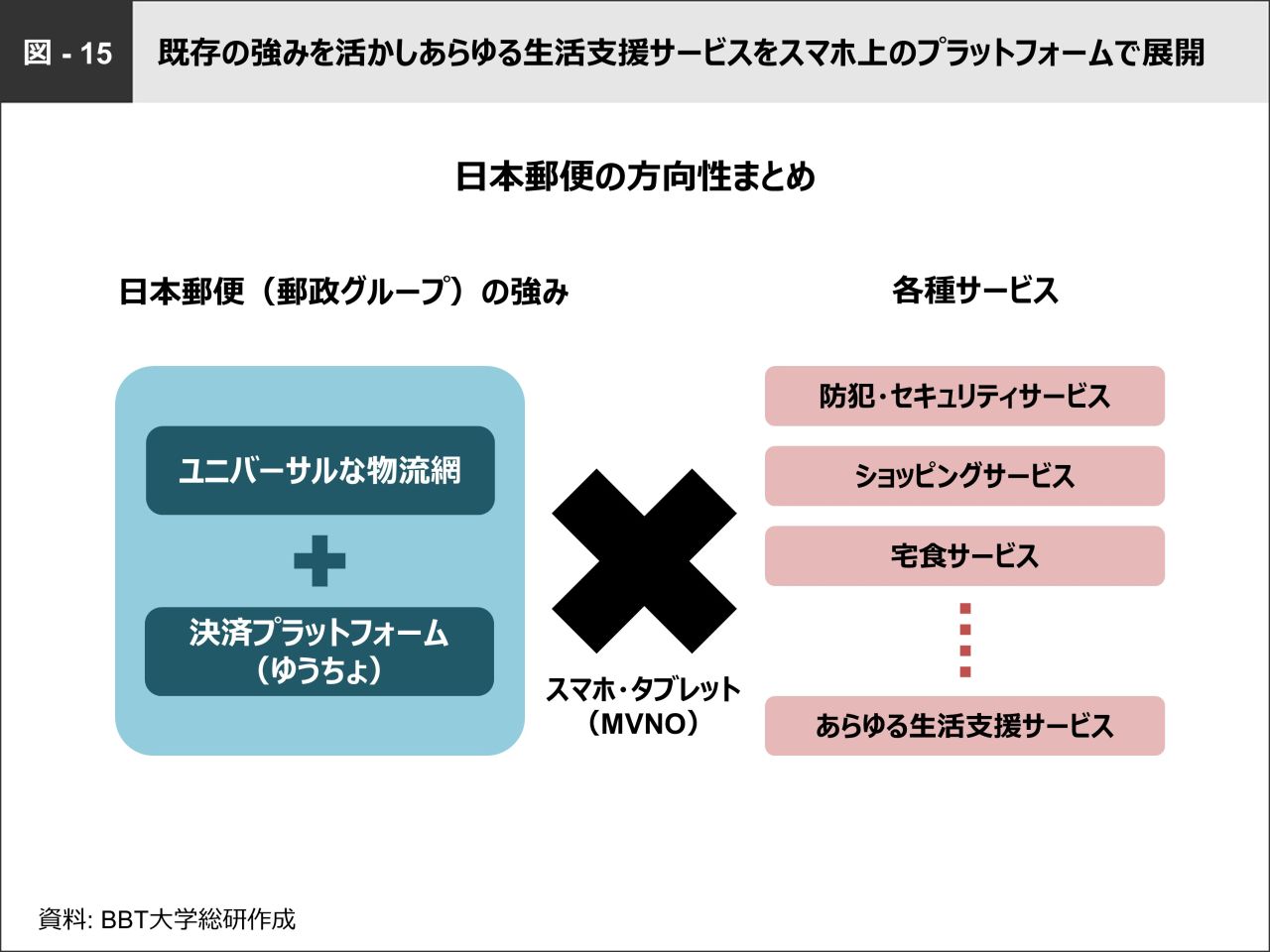

ここまでをまとめると、日本郵便はユニバーサルな物流網、決済プラットフォームといったゆうちょそのものの強みと、防犯・セキュリティ、ショッピング、宅食をはじめとした様々な生活支援サービスをスマホ・タブレットの持つ特性とかけ合わせることでシナジーを生むことができるといえます(図−15)。

#高齢者のアイデアを基にアプリ開発、郵便局でインストール

新サービスのアイデアは、ここまでで私が提案してきた内容にとどまらないでしょう。主なユーザーとして想定される高齢者からニーズやアイデアを集め、アプリの開発を行うのもよいと思います。クラウドソーシングによって集めたアイデアを具現化し、実際に郵便局に足を運んだときにニーズの高いアプリをインストールしてもらう、こういった流れをつくります。それによって、ユーザーの生活ニーズに密着した便利でカスタマイズされたスマホ機能が確立します。高齢者は親しみのある郵便局に足を運ぶことで、不明点や疑問点を解消できるわけです。クラウドソーシングによってアイデアを募集することにより、高齢者のリアルなニーズが集約できることは、大きな意義があるでしょう(図−16)。

◆まとめ/日本郵便の戦略案

戦略案1

スマートフォンをプラットフォームにして、既存の郵便局の強みを活かし、高齢者層を中心に各種の生活密着型サービスを提供する。

戦略案2

高齢者のニーズやアイデアを基にしたアプリ開発を行い、郵便局をデジタルとリアルをつなぐ拠点とする。

(RTOCS® 2014/12/21放送より編集・収録)

==

●本書籍は以下より購入いただけます。

もしもあなたが「最高責任者」ならばどうするか?特別号【60ケース収録】

※9月30日まで¥1,080

BBTリアルタイム・オンライン・ケーススタディ Vol.7

もしも、あなたが「日本郵便の社長」「フィリピン大統領」ならばどうするか?

https://www.amazon.co.jp/gp/product/490755432X/

●RTOCSバックナンバー

http://www.bbt757.com/pr/rtocs/

※本書収録の情報について

■本書はBBT大学総合研究所が学術研究及びクラスディスカッションを目的に作成しているものであり、当該企業のいかなる経営判断に対しても一切関与しておりません。■当該企業に関する情報は一般公開情報、報道等に基づいており、非公開情報・内部情報等は一切使用しておりません。■図表及び本文中に記載されているデータはBBT大学総合研究所が信頼できると判断した各種情報源から入手したものですが、当総研がその正確性・完全性を保証するものではありません。■BBT大学総合研究所として本書の情報を利用されたことにより生じるいかなる損害についても責任を負うものではありません。