QUESTION:あなたが「株式会社ローソン社長」ならばどうするか?

今回のリアルタイムケース

あなたが株式会社ローソンの社長ならばライバル社が経営統合するなか、どのような成長戦略に取り組むか?

今回のケースは、現在国内コンビニエンスストアの市場シェア第2位である株式会社ローソンの戦略についてです。

# ローソンに突きつけられている課題とは何でしょうか?

# ライバル社の経営統合が与える影響とは何でしょうか?

企業情報

以下からはBBT大学学長・大前研一による「課題と戦略」案が続きます。経営に正解はありません。以下を見る前に、あなたが経営者であったならどうするか、一度考えてみてください。

BBT-ANALYZE:大前研一はこう考える~もしも私が株式会社ローソン社長だったら~

※本解説は2015/4/5 BBT放送のRTOCS®を基に編集・収録しています

大前の考える今回のケースにおける課題とは

顧客数、平均日販 、売上高、営業利益、いずれの側面でもセブン‐イレブン一強状態のコンビニエンスストア業界。そんななか、市場シェアで現在業界第3位のファミリーマートと第4位のサークルKサンクスを持つユニーグループホールディングス(以下ユニー)が、2016年9月の経営統合を目指して協議に入った。第2位のローソンにとっては、既存店売上高二期連続マイナスという不名誉を背負うなかでの、ライバル2社の経営統合。市場シェア3番手となる今、ライバル社のシェアを切り崩し、すべての格差に結びつく「商品力の差」を縮小すべく商品力強化を図ることが課題となっている。「もしも私がローソンの社長の立場だったら、ライバル社が経営統合するなか、どのような成長戦略に取り組むか?」

ファミリーマートとサークルKサンクスの経営統合で業界順位が変動

#2番手を死守し続けたローソンが3番手に降格

今年(2015年)3月10日、ファミリーマートと、サークルKサンクスを傘下に持つユニーが、経営統合に向けて協議の開始を決議したと発表しました。発表によると2016年9月の統合を目指すとのこと。この統合によって追い込まれるのが、ローソンです。

[図−1/国内コンビニエンスストアの市場シェア]をご覧ください。一番大きなシェアを占めるのがセブン‐イレブン、次いでローソン、ファミリーマート、そしてサークルKサンクス。3番手のファミリーマート、4番手のサークルKサンクスが統合となれば、現在は2番手のローソンが、かなり差のついた3番手に落ちてしまうと予測されます。

しかし、今回統合に乗り出したユニーというのは、サークルKサンクスのようなコンビニだけでなく、スーパーマーケット「アピタ」などのGMS(General Merchandise Store=総合小売事業)も抱えています。[図−2/業態別主要小売業者の営業利益率]を見てみると、GMSは利益率が悪くほとんど儲からない。一方、飛び抜けたグラフが物語るように、コンビニの利益率というのは非常に大きい。ですから、ファミリーマートとサークルKサンクスとの統合に関して、ユニーがサークルKサンクスを持っているという点はローソンとしては脅威ではありますが、見方を変えれば、GMS業態との統合は収益性の悪化を招くため、ローソンはコンビニエンスストア専業であることを強みにすることができるとも言えます。

何においても「セブン一強」のコンビニ業界

#抜群の利益率を誇るセブン‐イレブン

さて、さきほど図−2において、コンビニの利益率の高さに触れましたが、なかでもセブン&アイ・ホールディングスのコンビニ利益率、つまりセブン‐イレブンのそれは、群を抜いています。

[図−3/国内コンビニの店舗数とチェーン全店売上高]では、店舗数、売上高ともにセブン‐イレブンが第1位。ファミリーマートとサークルKサンクスが統合すれば店舗数ではセブン‐イレブンを上回りますが、それでも売上高ではセブン‐イレブンには勝てない。そして、いずれにしても第2位を維持してきたローソンは、第3位に降格するであろうということです。

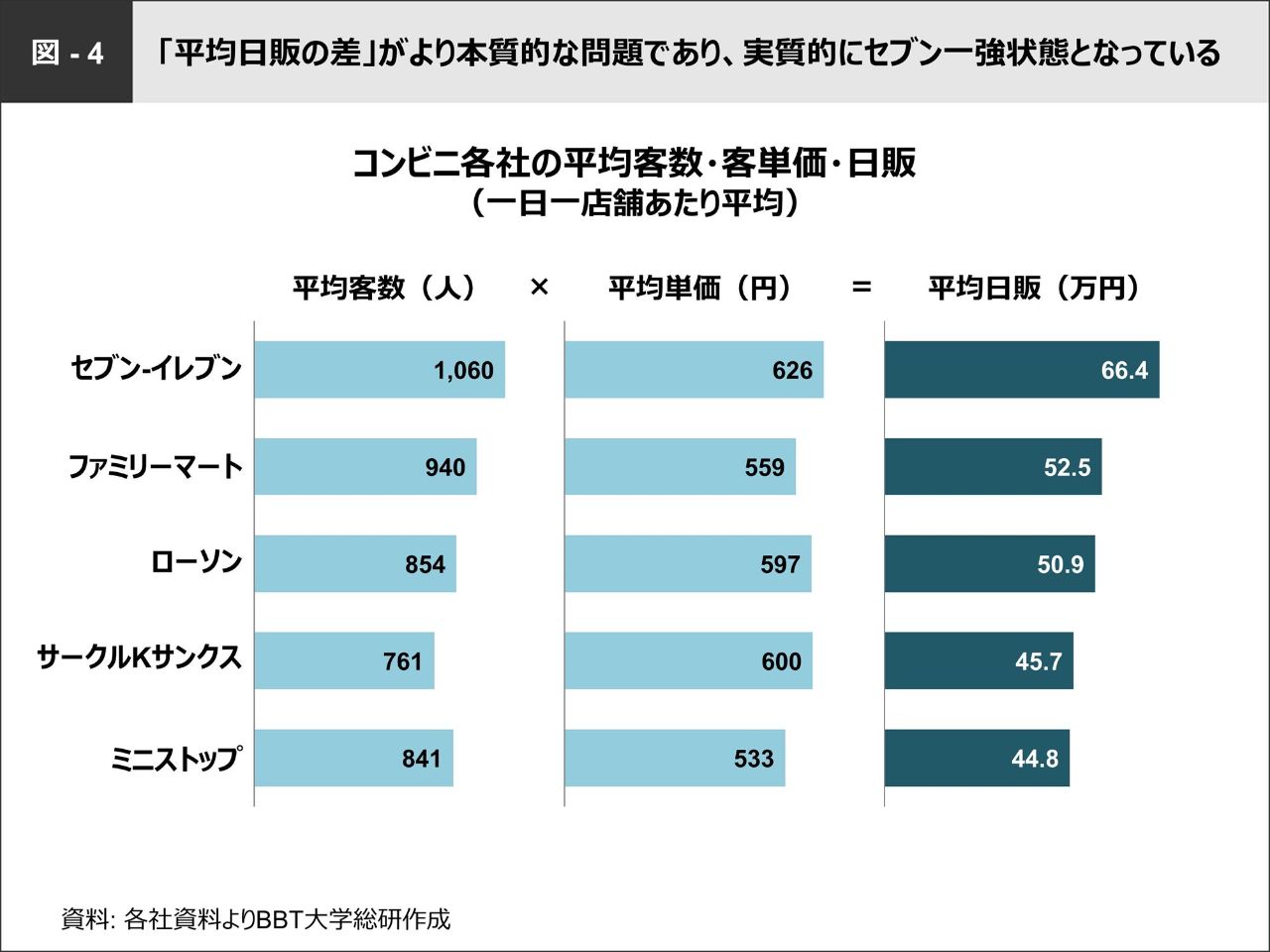

#おにぎり一つとして期待を裏切らない商品力が平均日販の差に

セブン‐イレブンの圧倒的な強さの要因は、どこにあるのでしょうか。

[図−4/コンビニ各社の平均客数・客単価・日販]を見てみると、平均客数、平均客単価、平均日販いずれもセブン‐イレブンの独り勝ち状態です。なかでも平均日販は競合に対し、特に大きく差を広げています。ここが他社にとっては、本格的な問題と言えるでしょう。

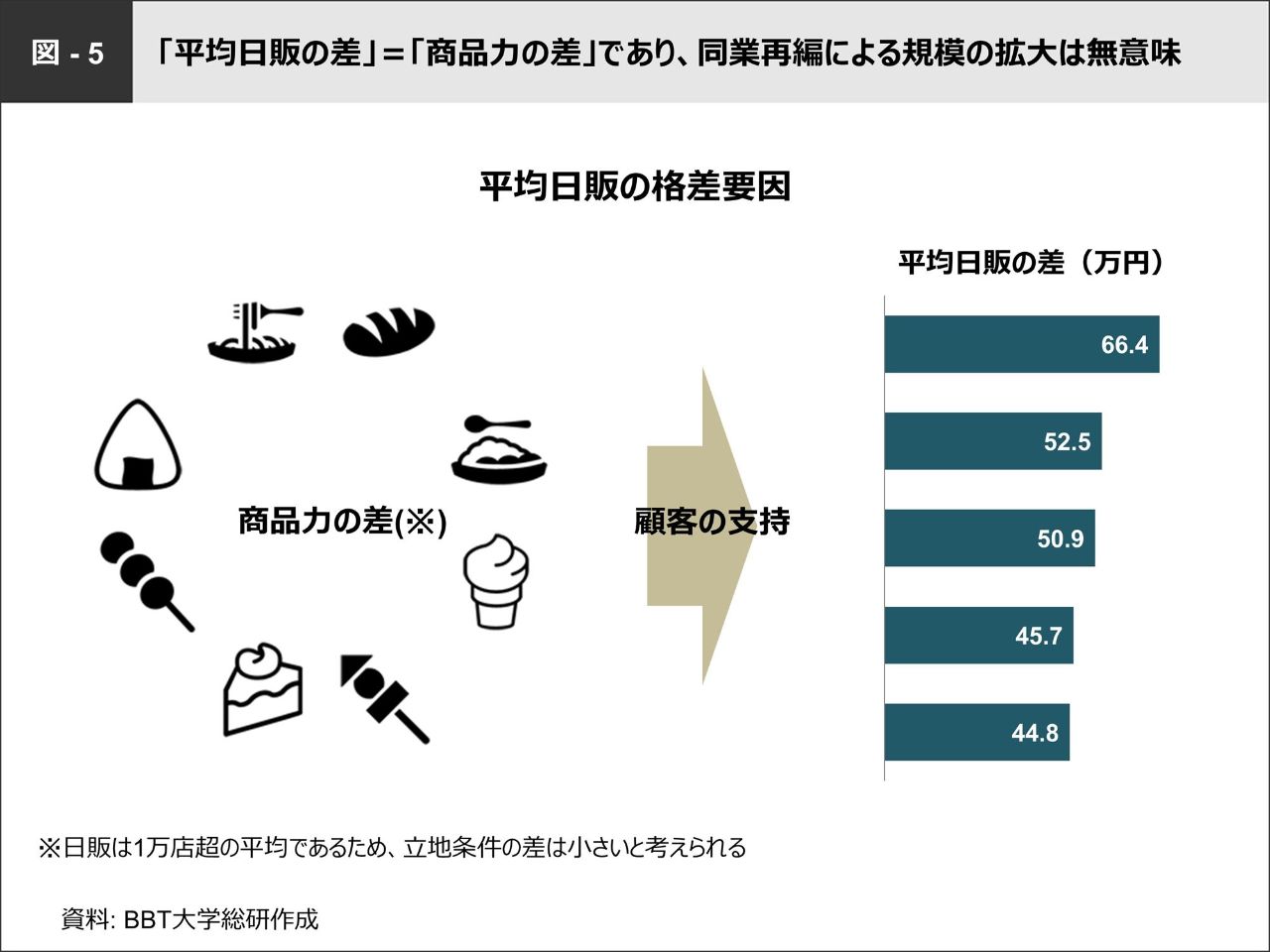

この格差はやはり、「商品がいかに強いか」という点に尽きると思います。私もセブン-イレブンをよく利用しますが、おにぎり一つとして、セブン‐イレブンは期待を裏切らない。非常に工夫を凝らした商品が多い。ローソンもナチュラルローソンなどで趣向を凝らしてきましたが、セブン‐イレブンと比べると印象としてまだまだ劣る。とりわけ惣菜関連においては大きく違いが出ています。PB の商品力の差が顧客の支持に強く結びつき、平均日販の差となって表れているのです。つまり、単純な再編による規模拡大は、セブン‐イレブンとの差を埋める戦略としては無意味であるといえます。(図−5)

#逆転困難な成長格差が生まれている

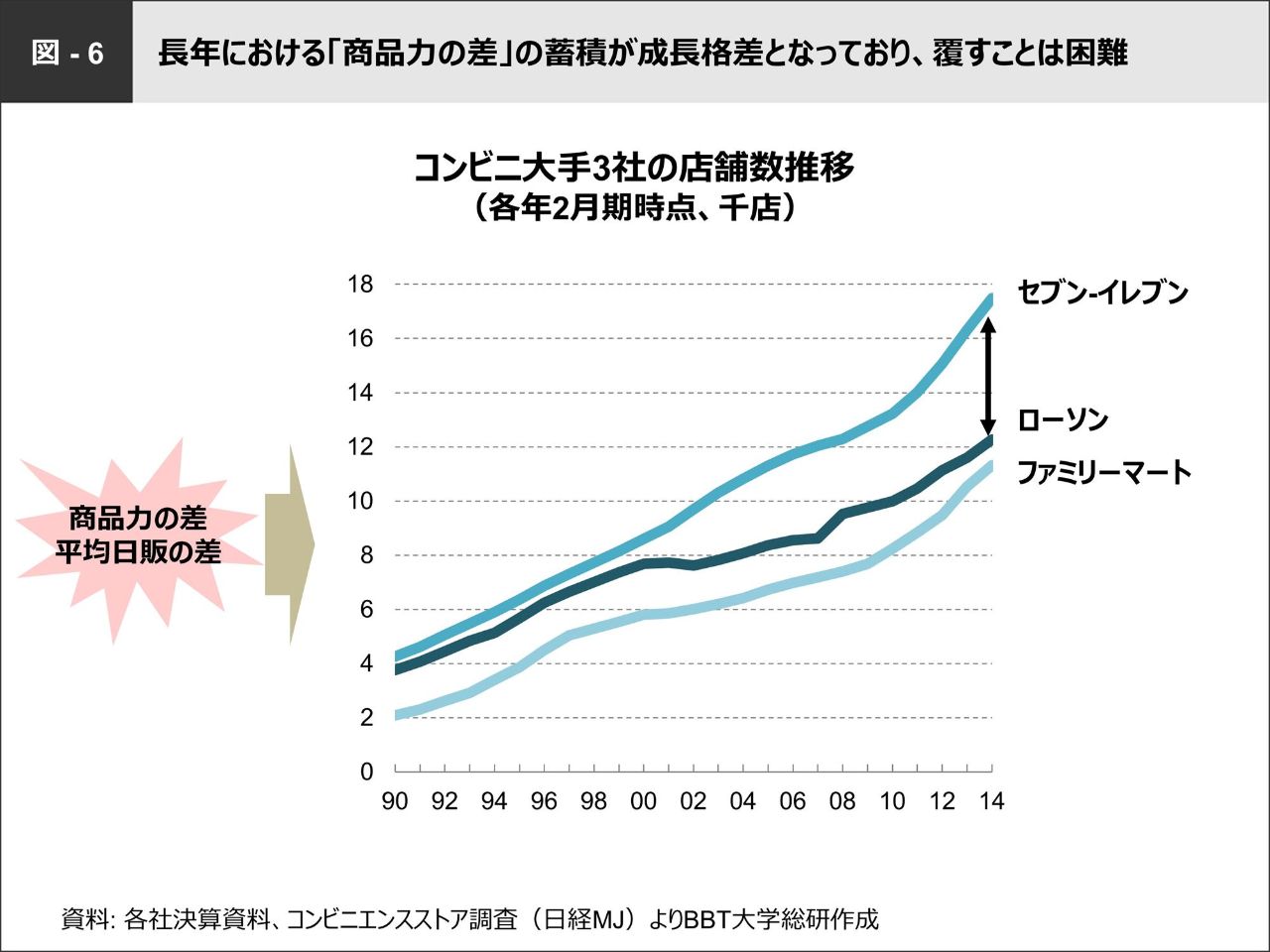

セブン‐イレブン一強であるとはいえ、ローソンも2000年頃までは順調に店舗数を伸ばしてきました。しかし先ほど述べた平均日販の差=商品力の差が年々蓄積されることにより、気づけば逆転が困難なほどの成長格差が生まれてしまった。[図−6/コンビニ大手3社の店舗数推移]にもあるように、ついには店舗数でファミリーマートに迫られています。

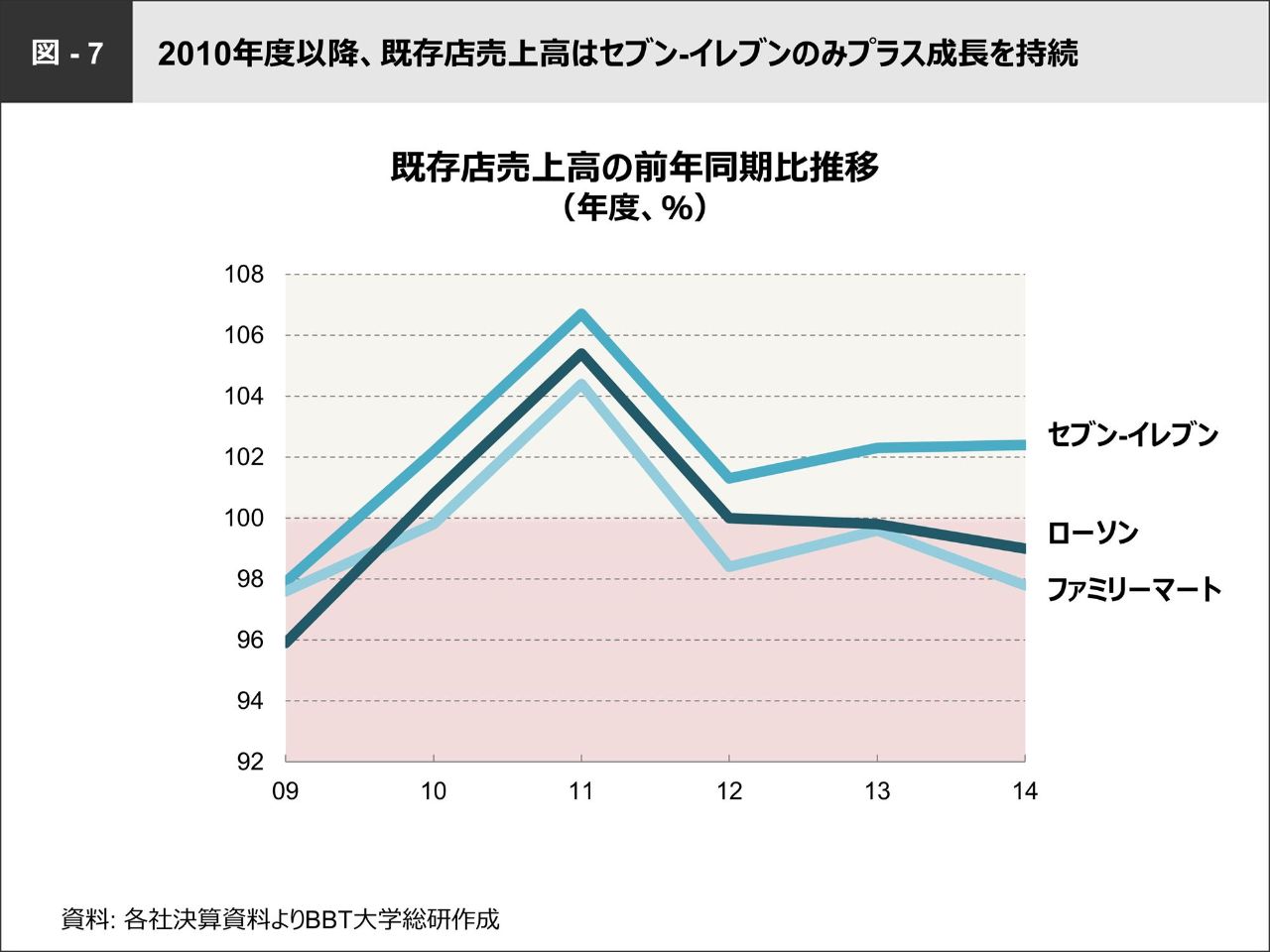

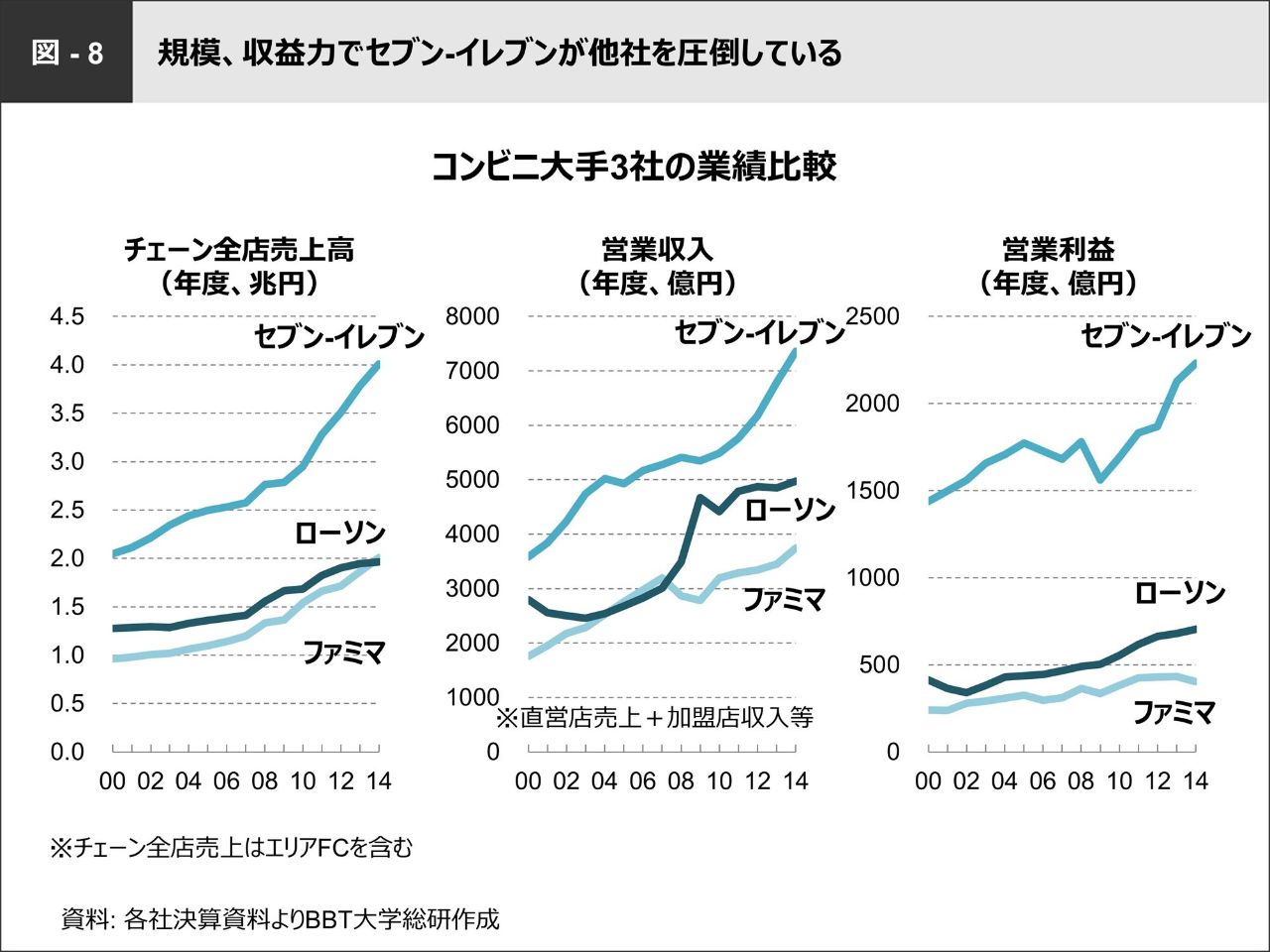

また、[図−7/既存店売上高の前年同期比推移]、[図−8/コンビニ大手3社の業績比較]においても、セブン‐イレブン一強が色濃く出ています。2010年度以降、既存店売上高においてプラス成長をキープしているのはセブン‐イレブンのみで、ローソンにいたっては二期連続でマイナス成長。チェーン全店売上高でも営業収入及び営業利益でも、セブン‐イレブンの独走。ローソンとファミリーマートは、何とか振り落とされないようにしがみついているという状況です。

商品力の強化に努めることが成長のカギ

#店舗数に惑わされることなく研鑽努力を

では、セブン‐イレブンが圧倒的強さを誇り、ファミリーマートとサークルKサンクスの統合まで浮上したコンビニ市場において、ローソンはいかなる戦略で挽回を図るべきなのでしょうか。

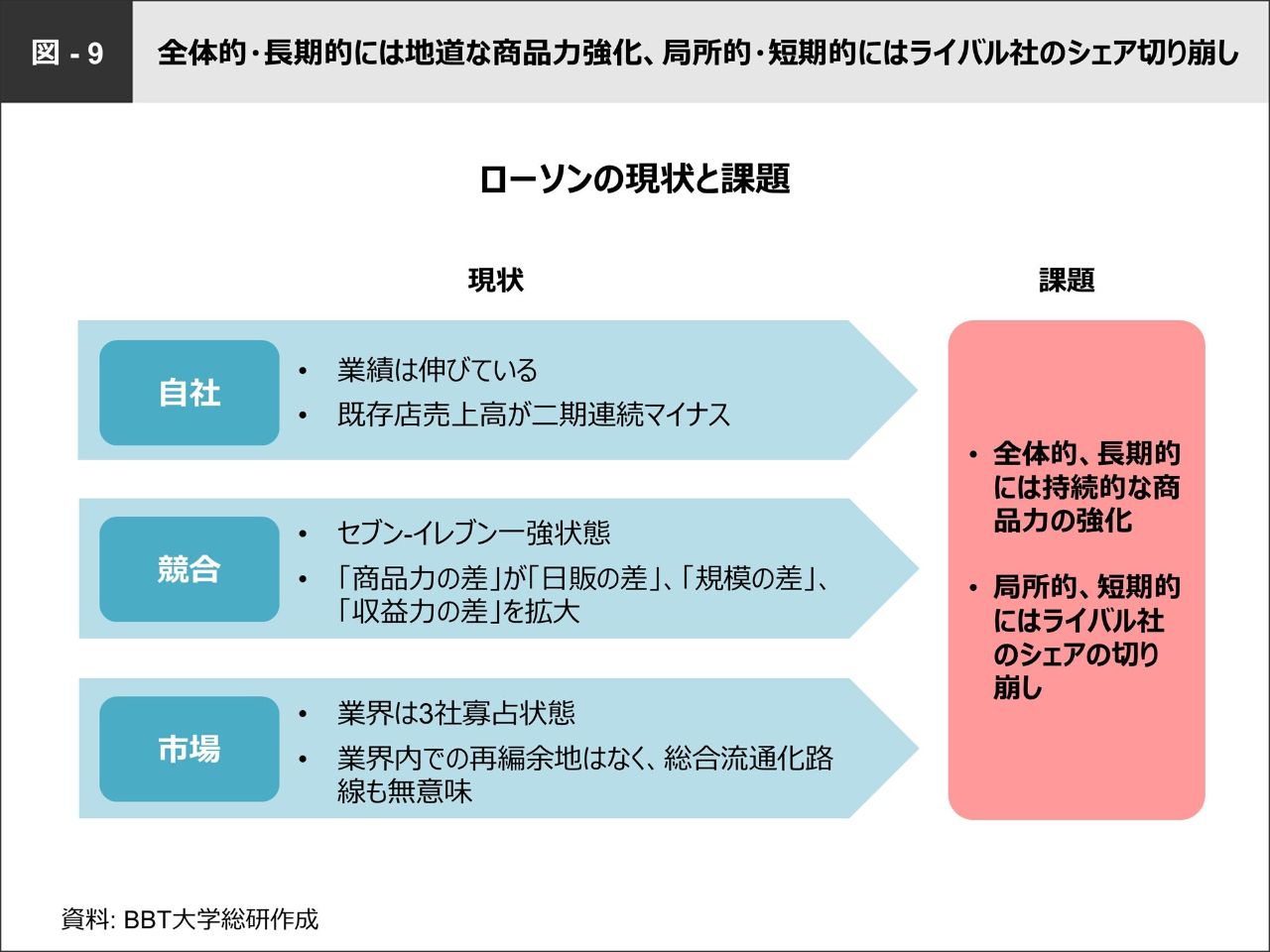

繰り返し伝えたいのは、コンビニ各社の差の要因は結局、商品力の差なのだということです。商品力の差が日販の差、規模の差、ひいては収益力の差につながる。規模の経済はあまり働かないので、競合2社の統合によってたとえ店舗数が劣るとしても、ローソンは焦ることなく、地道に商品力を磨き鍛えていくことが大切なのです。(図−9)

#地方の防衛は困難

ローソンの具体的なプランとしてはまず、都市と地方で戦略を分けます。

というのも、地方で積極的に出店することは、現状から考えるとメリットがほとんどないからです。地方でもやはりセブン‐イレブンは強く、昨年(2014年)には未踏の地だった四国への初出店を果たしていますが、既存のコンビニチェーン店がブランドをセブン‐イレブンに切り替えたことで売上げが倍増したとの話もあります。以前から出店しているローソンにしてみれば、セブン‐イレブンに侵食される可能性もある。つまり、地方に力を入れてもそこを防衛していくのは困難だと予測されます。ですから地方は基本的に、現状維持の姿勢が望ましいでしょう。

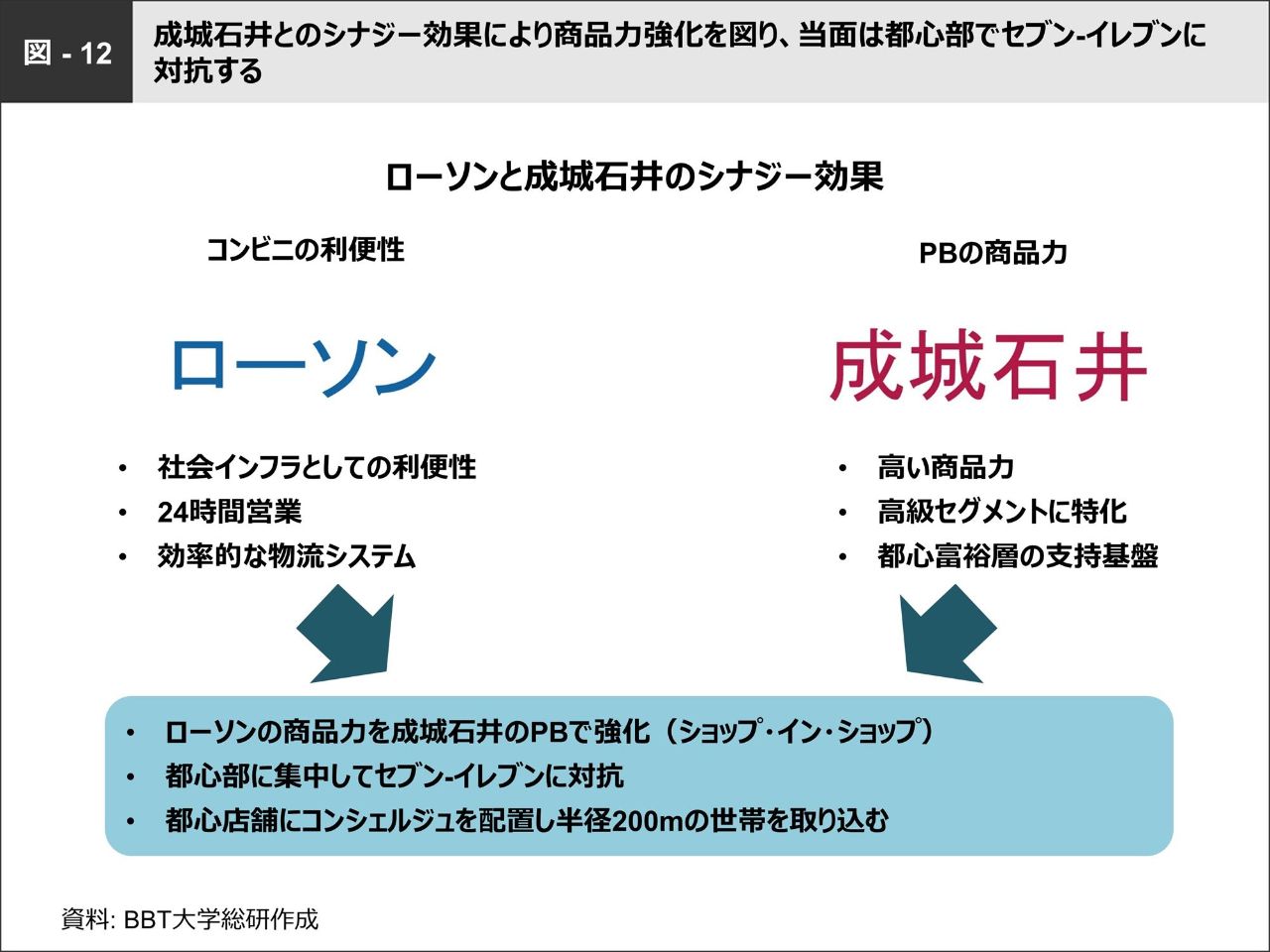

#切り札は高級スーパー・成城石井

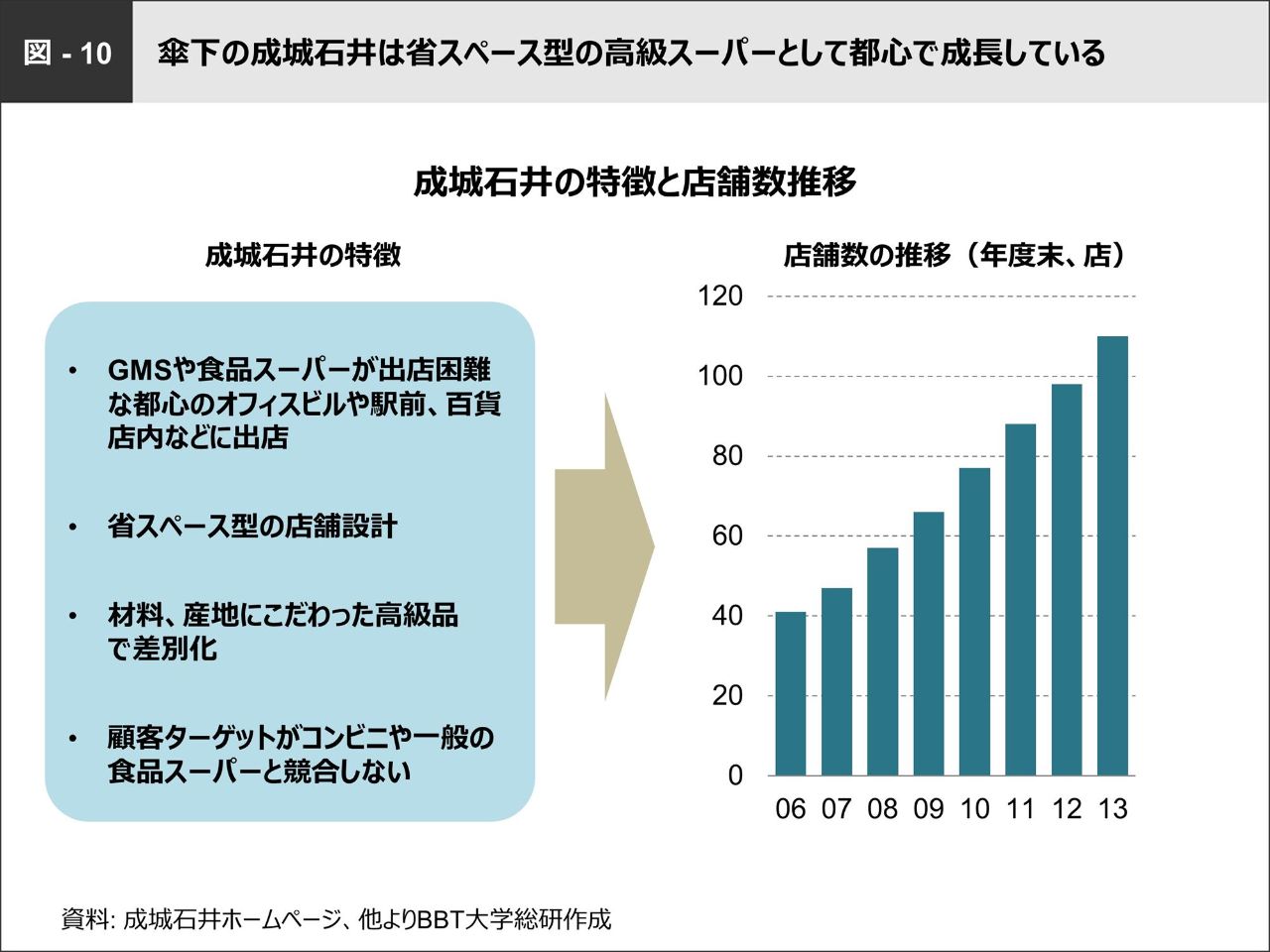

一方、都心への対策としては、商品力強化のために、ローソンがすでに傘下に収めている高級スーパーの成城石井 を使うという手があります。

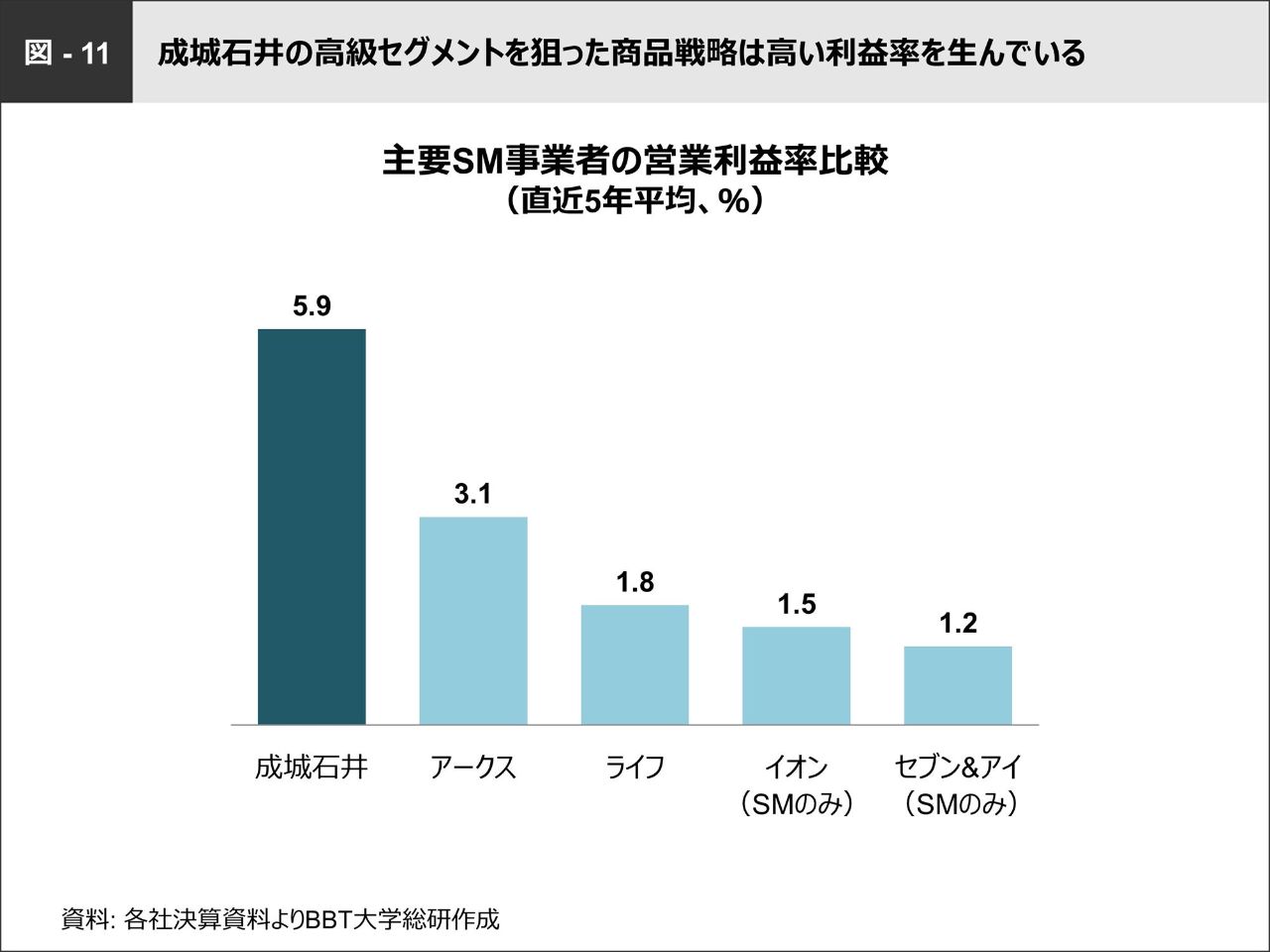

成城石井にはコンビニやGMSとは異なる特徴があります。[図−10/成城石井の特徴と店舗数推移]でわかるように、1万店規模で展開するコンビニに比べればまだ100店強と小さな規模ですが、今非常に伸びています。省スペース型なので出店しやすく、材料や産地にこだわることで商品を明確に差別化できている。ターゲットの顧客も、コンビニや一般的な食品スーパーと競合しません。都心のスーパーのなかでも、こうした高級セグメントをターゲットとした成城石井の商品戦略はスーパーの業態としては利益率が高いのです。(図−11)

#ショップ・イン・ショップ形式でシナジー効果を狙う

ただし、ローソンの看板を成城石井に替えるのは間違いです。多くの消費者は、成城石井に対して「高級なものが揃っている」というイメージを持っています。実際、ペットボトルのお茶なども高級品が揃っており、顧客もそれを承知のうえで買い物に来る。ですから、ローソンをそのまま成城石井にしてしまえば、コンビニ価格を求める顧客はローソンから離れていきます。

ここは是非、「ショップ・イン・ショップ」を導入したい。ローソンの店舗のなかに、成城石井のコーナーを設けるのです。成城石井はユニークな惣菜を揃えていますから、PB商品としてローソンにもそれらを置き、商品力の強化を図る。コンビニの利便性を損なわず、成城石井を支持する層にとっては成城石井の商品がより身近になる。コンビニ価格の商品も購入でき、セブン‐イレブンに劣らない成城石井の惣菜も手に入る。

このようなローソンと成城石井のシナジー効果で、「それならローソンに行こうか」といった逆転の方程式ができあがるのではないでしょうか。(図−12)

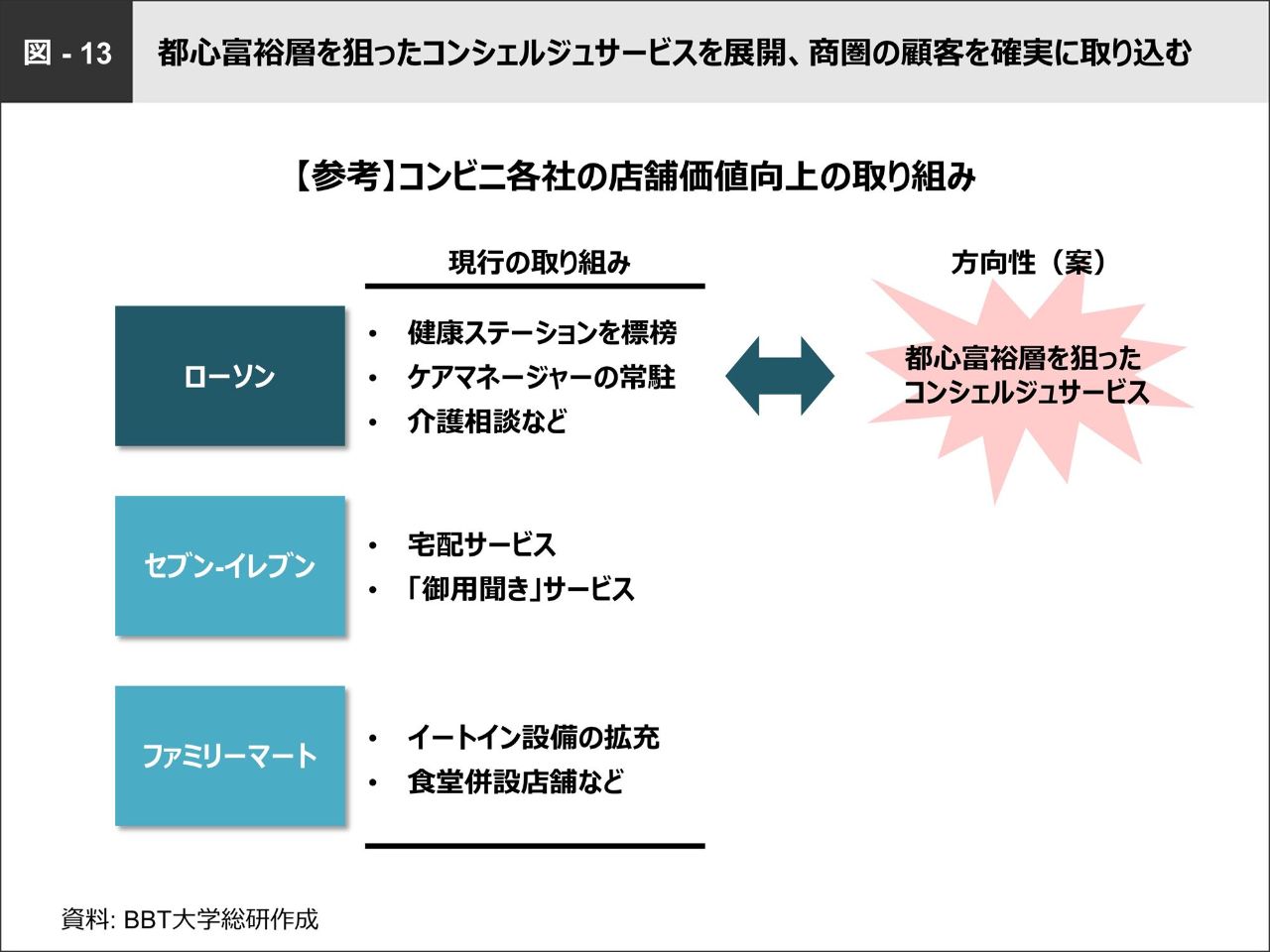

コンシェルジュサービスで顧客を囲い込む

#コンビニの盲点を突いた「顔の見える営業」を

もうひとつ取り組みたいのは、都心の高級セグメントに対する「コンシェルジュサービス」、つまり顔の見える営業です。顔の見えるサービスといっても、現行の健康ステーションやケアマネージャー常駐による介護サービスといった労働集約型の取り組みでは意味がありません。

セブン‐イレブンは基本的に、売れ筋商品しか置いていません。コンピュータ管理が徹底されているからなのですが、裏を返せばそれが盲点でもある。たとえば私は、ロイヤルポリスというタイプの少し高いオロナミンCを飲みたいのですが、そのような売れ筋外の商品はコンビニには置いていない。そんな時、近所のローソンの「コンシェルジュサービス」が、「大前さんといえばオロナミンCロイヤルポリス」と覚えておいて取り置きしてくれれば、そこに通うようになるでしょう。

都心部において、店舗から半径200m圏内の住民をリサーチし、その人々に対して顔の見える営業をする。500mでは大きすぎます。来店した際に、顧客に対して「○○さん」と名前を呼べる距離感が重要です。都心の住居は狭いですから、「ローソンをあなたの家の冷蔵庫とお考えください」と打ち出して、取り置きしたものを冷やしておく、好みのものを必ず置いておく、何か頼まれ事を引き受ける……コンシェルジュサービスでニーズに応え、商圏の顧客として確実に掴むのです。

ローソンはこの窮地において、規模を追ってはいけません。コンビニ業は規模の戦いではありません。長期的な視点で、地道にPB商品を鍛えていくこと。具体的には成城石井を有効に生かして商品力を強化する。そして、コンシェルジュサービスで都心店舗から半径200m圏内を囲い込む。これが、ファミリーマートとサークルKサンクスの統合で業界3位となるローソンが取り組むべき、成長戦略だと私は考えます。

まとめ

以上が我々の考える今回のケースへの回答です。

今回の戦略案をまとめておきましょう。

【株式会社ローソンの戦略案】

1.都心店舗では同社傘下にある成城石井の商品力を活用。「ショップ・イン・ショップ」形式で商品力を強化し、セブン‐イレブンほかライバル社の切り崩しを図る。

2.都心店舗ではコンシェルジュサービスを導入。従来のコンビニでは希薄であった顔の見える営業を行い、店舗から半径200m圏内の住民を確実に囲い込む。

3.地方店舗は現状維持の姿勢を。

Information:本書収録ケーススタディ「RTOCS®」とはなにか

Real Time Online Case Studyとは

本書掲載のケーススタディはビジネス・ブレークスルー大学(以下BBT大学)提供のReal Time Online Case Study(略称、RTOCS®)を基に収録したものです。RTOCS®とは実際の企業や団体を取り上げ、「誰も正解を知らない現在進行形の経営課題」に対し、「実践」と「議論」による徹底的な論理的考察を経ることで、企業が直面している「本質的問題」を明らかにし、「経営者の視点で意思決定」を行う教育メソッドです。

関連書籍は現在、Vol.24まで発売されています。バックナンバーは以下よりご覧いただけます。

BBT広報ブログ

●本書籍は以下より購入いただけます。

もしもあなたが「最高責任者」ならばどうするか?特別号【60ケース収録】

※9月30日まで¥1,080

●今回ご紹介した書籍は、2本のケースが収録されています。

・もしも、あなたが「ザ コカ・コーラカンパニーCEO」ならばどうするか?

・もしも、あなたが「ローソンの社長」ならばどうするか?

書籍情報はこちら

https://www.amazon.co.jp/gp/product/4907554230/

https://www.amazon.co.jp/gp/product/B010CI1FIK/

RTOCS®プログラム提供元 株式会社ビジネス・ブレークスルー

■RTOCS®に取り組むプログラム

・BBT大学

経営学部

経営学研究科

・ボンド大学大学院ビジネススクールBBTグローバルリーダーシップMBAプログラム

・大前経営塾

・リーダーシップ・アクションプログラム

■RTOCS®を視聴可能なプログラム

・Business Breakthrough Ch(ビジネス・ブレークスルーチャンネル)

・BBT Learning Market

■RTOCS®の基礎となる思考法を学ぶプログラム

・問題解決力トレーニングプログラム