今回のリアルタイムケース

あなたがイオングループCEOならば、

GMS(総合スーパー)事業が赤字転落のなか

今後いかに成長戦略を描くか?

今回のケーススタディは、今や日本最大の小売業となったイオングループについてです。グループとして多岐にわたる事業を展開していますが、基幹事業であるGMS事業は赤字になっています。もし、あなたがイオングループのCEOであったなら、変化する時代のなかで生き残るため、どのような対策をうちますか? イオングループの課題と戦略について考えてみましょう。

# 現在、イオングループが抱える課題とは何でしょうか?

# GMS事業の不調を補いつつ成長するために必要な戦略は何でしょうか?

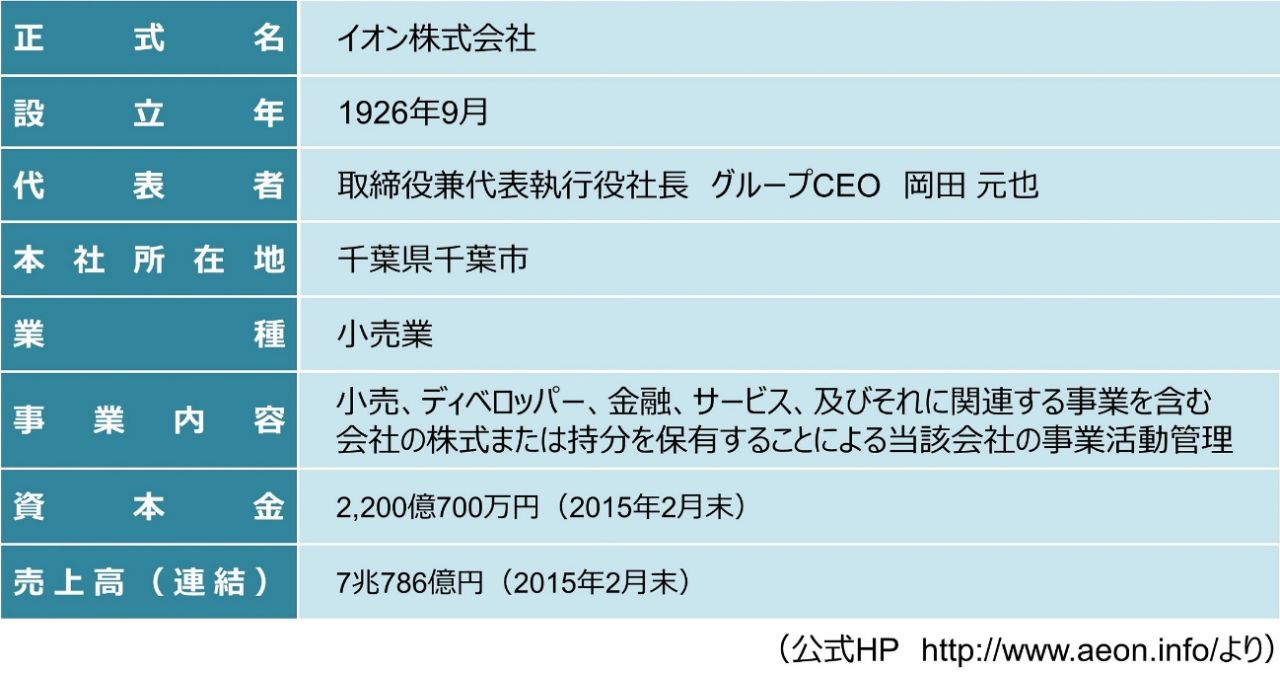

# 企業情報

BBT-Analyze:大前研一はこう考える

〜もしも私がイオングループのCEOだったら〜

※本解説は2015/6/14 BBT放送のRTOCS®を基に編集・収録しています。

大前の考える今回のケースにおける課題とは

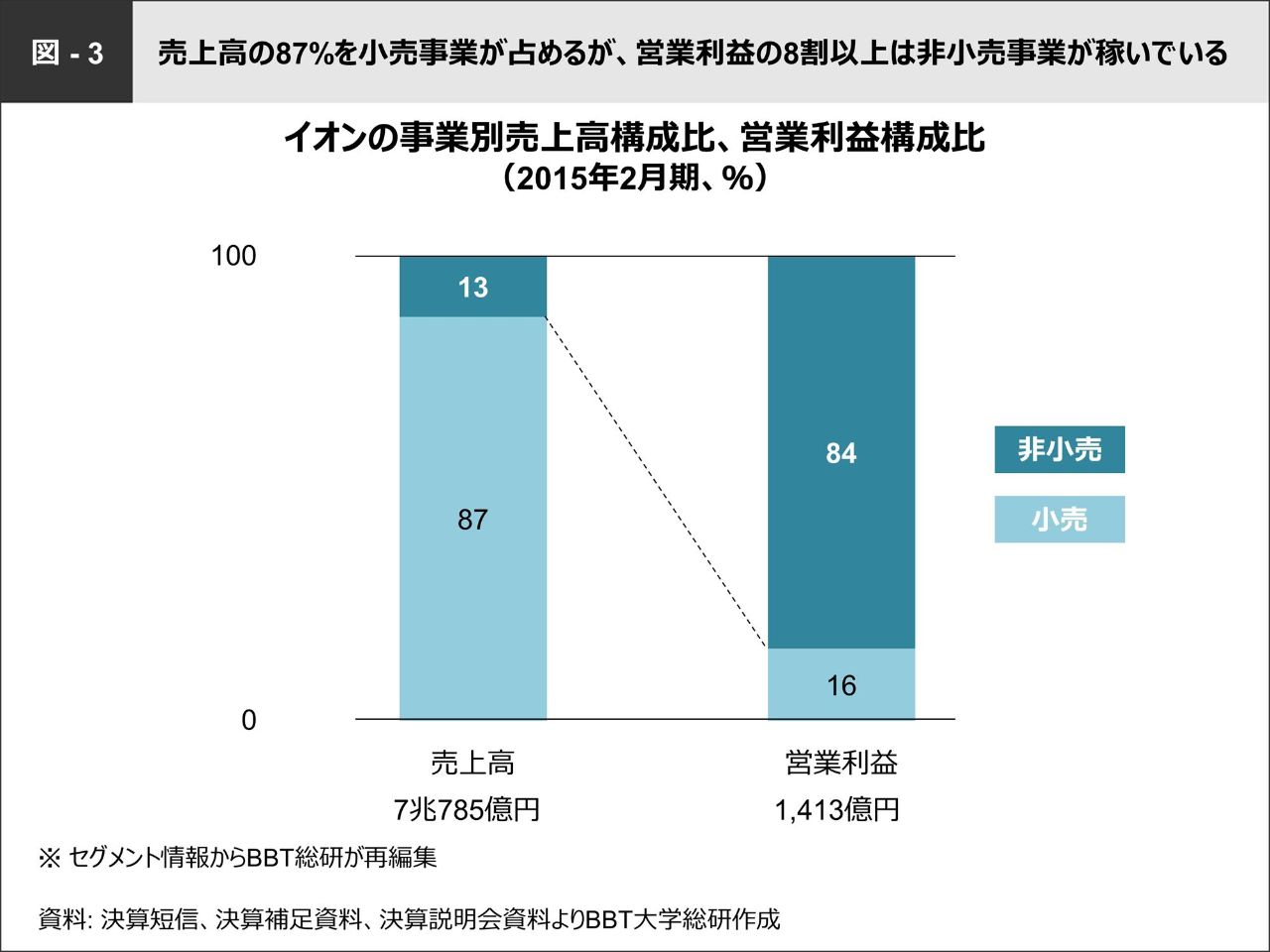

日本最大の小売業であるイオングループが発表した2015年2月期の決算によると、売上高にあたる営業収益は前年度より10.7%プラスの7兆785億円と、国内小売業で初めて7兆円を超えた。しかし、営業利益自体は17.5%マイナスの1413億円。この背景には、イオングループの基幹事業であるGMS(総合スーパー)事業の赤字転落がある。現在イオングループの売上高は87%を小売事業が占めているが、営業利益の8割以上を非小売事業が出しているという状況である。イオングループが収益性を改善していくために、グループとしての業態の見直しが課題となっている。

◆伸びる売上、落ち込む営業利益

#伸び続けるグループ売上

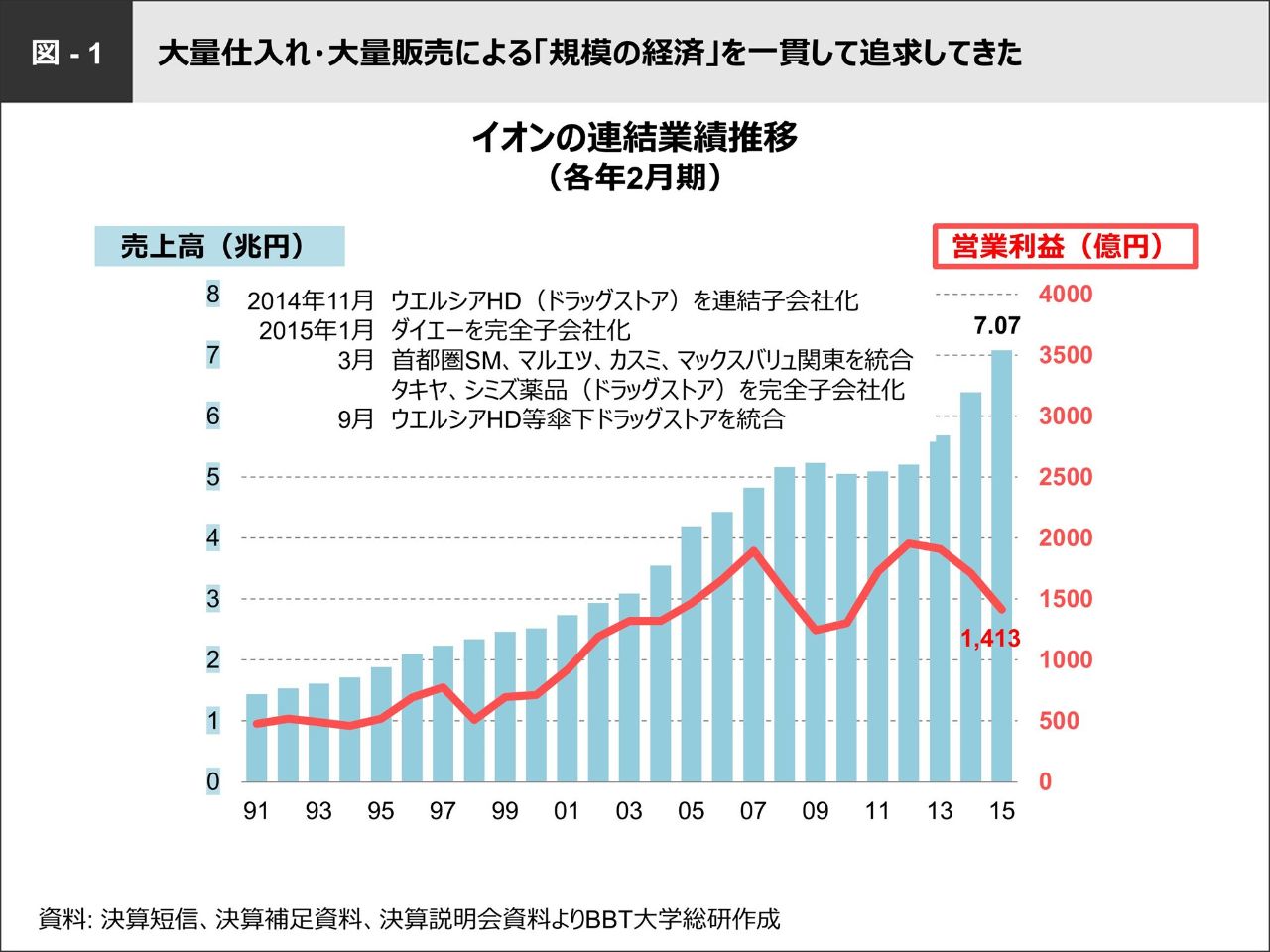

イオングループはM&Aを繰り返す拡大路線により、今では日本最大の小売業となっています。基幹事業はGMS事業やSM(スーパーマーケット)事業ですが、DS(ディスカウントストア)事業、中国・アセアン事業(海外GMS事業)、専門店事業、ドラッグ・ファーマシー事業、戦略的小型店事業(コンビニ)、Eコマース事業など多様な小売業態を展開、小売以外にも総合金融事業、ディベロッパー事業、サービス事業など、グループの事業は多岐にわたります。大量仕入れ・大量販売による「規模の経済」を一貫して追求してきましたが、売上高は拡大する一方、営業利益はここ数年、悪化を続けています(図−1)。

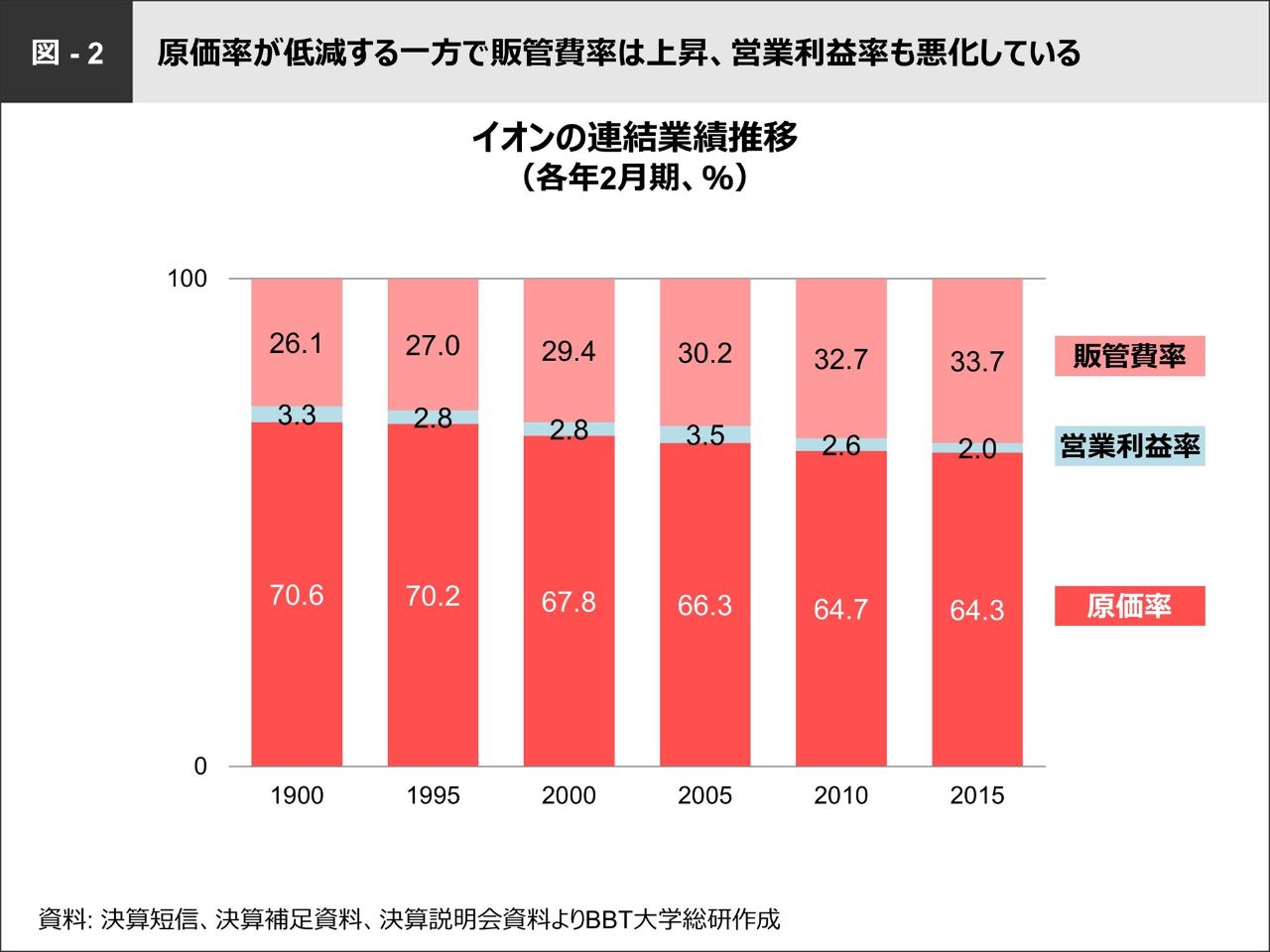

#営業利益悪化の原因は販管費率の上昇

イオングループでは原価率が毎年低減しているのですが、営業利益率は悪化の一途をたどっています。[図−2/イオンのコスト構造の変遷]をご覧ください。「規模の経済性」効果により原価率は低減していますが、一方で販売管理費比率の上昇が原価率の減少分を一貫して上回っており、結果的に営業利益率が悪化し続けています。一般的に小売業においては規模が大きくなる程、集中購買による商品仕入れコスト(原価)が低減し、更に店舗管理や販促戦略の集中化による販管費の低減効果が働き、一つの商品を販売することに対する必要なコストは低減する、いわゆる「規模の経済性」が働くと考えられています。イオンにおいては原価の点では「規模の経済性」効果が見られますが、総合小売り(GMS)という業態、更には業態の多様化を進めた結果、販売管理費の点では集中化による「規模の経済性」効果が発揮されなかったということです。

#改革すべきは利益率の極端に悪い事業

主力である小売業の低収益性がイオングループにとっての大きな悩みです。事業別に売上構成比、営業利益構成比を見てみると、図−3のように、売上の87%を小売事業が占めている一方、営業利益の8割以上は非小売事業から出ています。

GMS事業など、売上が3兆円を超える事業も営業利益自体は赤字になっており、多くの利益は、総合金融事業やディベロッパー事業(SC:ショッピングセンター事業)のテナント賃料などで稼いでいるのが現状です(図−4)。売上はテナント料のみであり小さいものですが、利益率は非常に高くなります。

参考までに、ライバルであるセブン&アイ・ホールディングスでは、コンビニエンスストア事業がグループ売上の45%、営業利益の80%を稼ぎ出しています。イオングループもコンビニエンスストア事業(ミニストップ等)を展開していますが、グループの主力を支えるほどの売上も利益もありません。

小売業界における業態別の平均的な営業利益率はGMSやSMで2%前後、ドラッグストアなどは5%前後、製造小売(SPA)は10~15%前後、コンビニは15~30%です。しかし、イオングループの主力であるGMSは赤字、SM・DS事業は0.3%、その他、高利益率が狙えるはずの各業態も2%未満という状況です。イオングループの問題はまさにここにあると言えます。

◆社会構造の変化によりイオンのメイン顧客層は大幅に減少

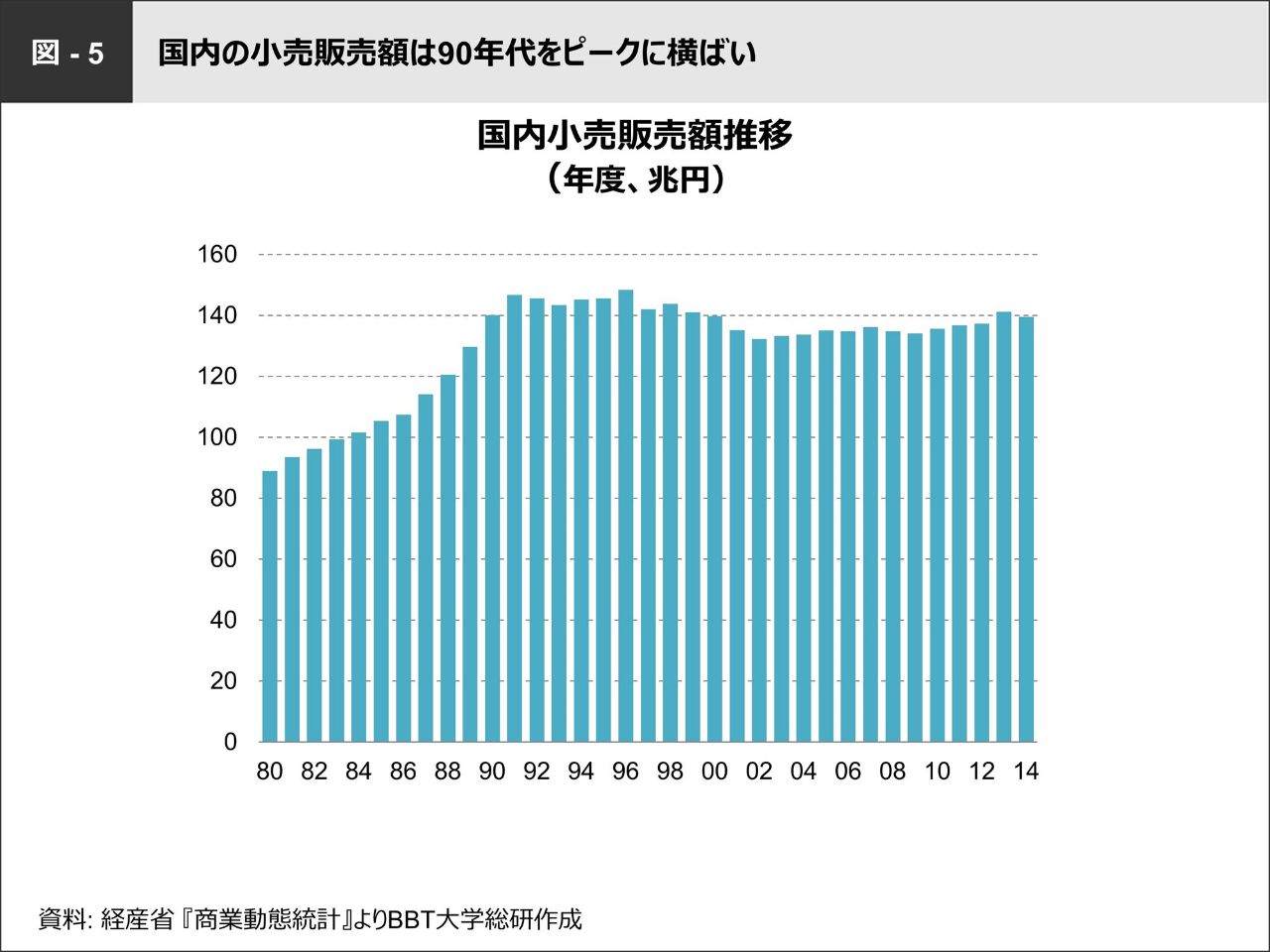

#GMSの国内販売額は低下の一途

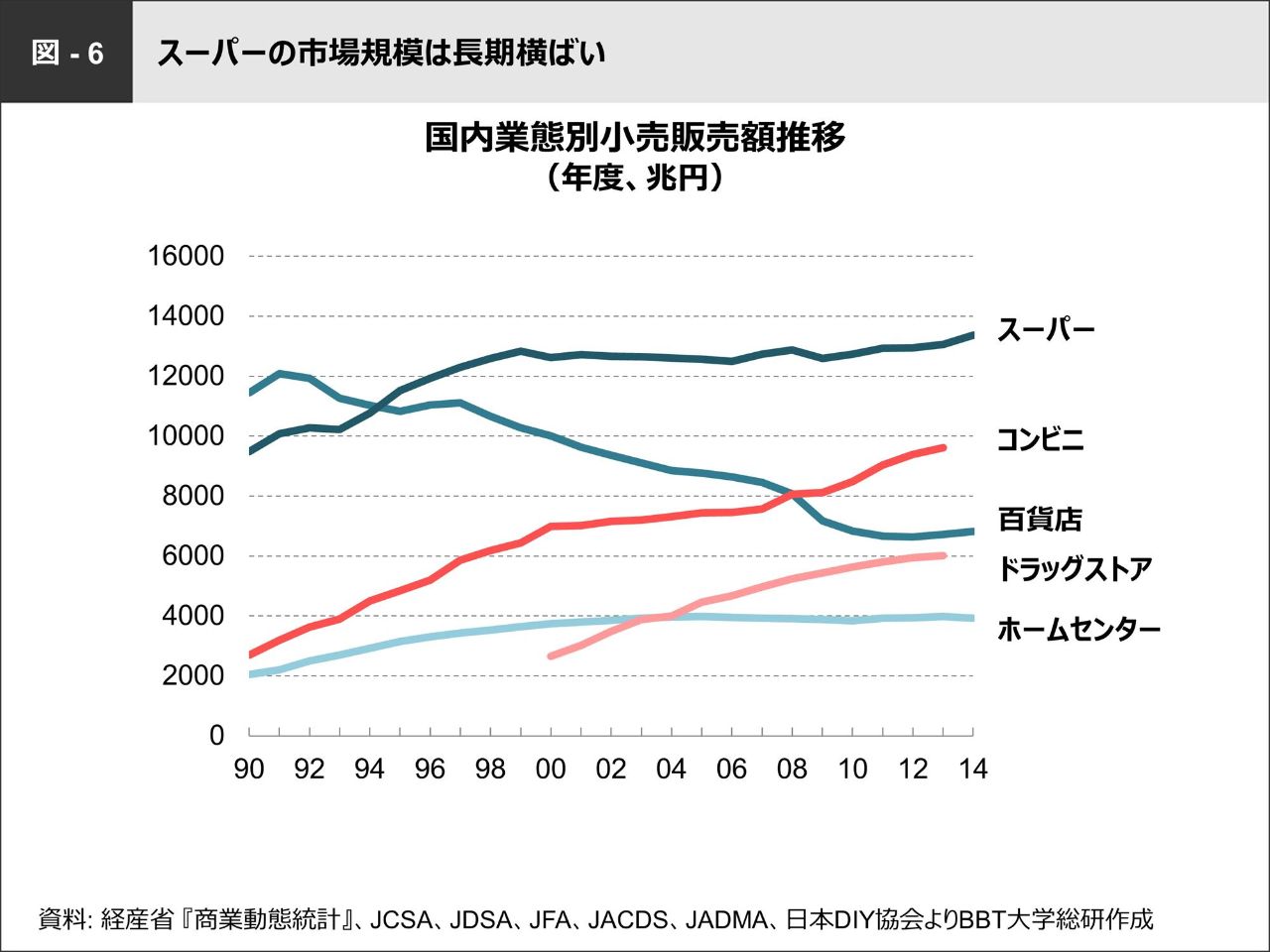

小売事業の低迷は、イオングループだけの問題ではありません。国内の小売販売額は、1990年代をピークにこの20年間は全体的に横ばい基調です(図−5)。内訳を見ると、コンビニエンスストア、ドラッグストアが上昇基調にあるものの、百貨店が下落、スーパーマーケットは長期にわたって大きな変化はありません(図−6)。

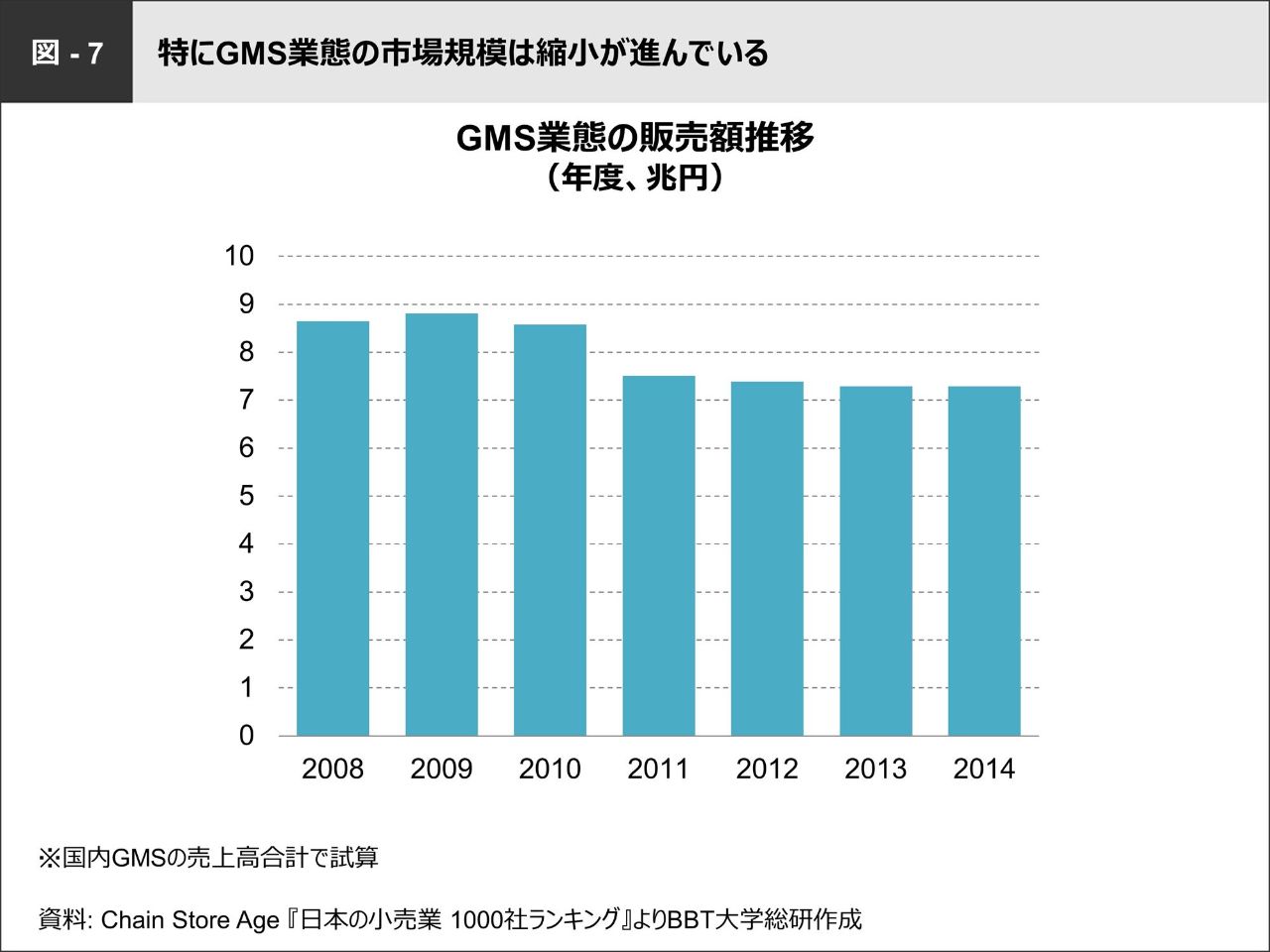

イオングループの基幹事業であるGMS事業だけを取りだして見れば、国内全体の販売額は明らかに落ちています(図−7)。なぜこのような状況になっているのか、別の角度から見てみましょう。

#社会構造の変化による消費スタイルの変化

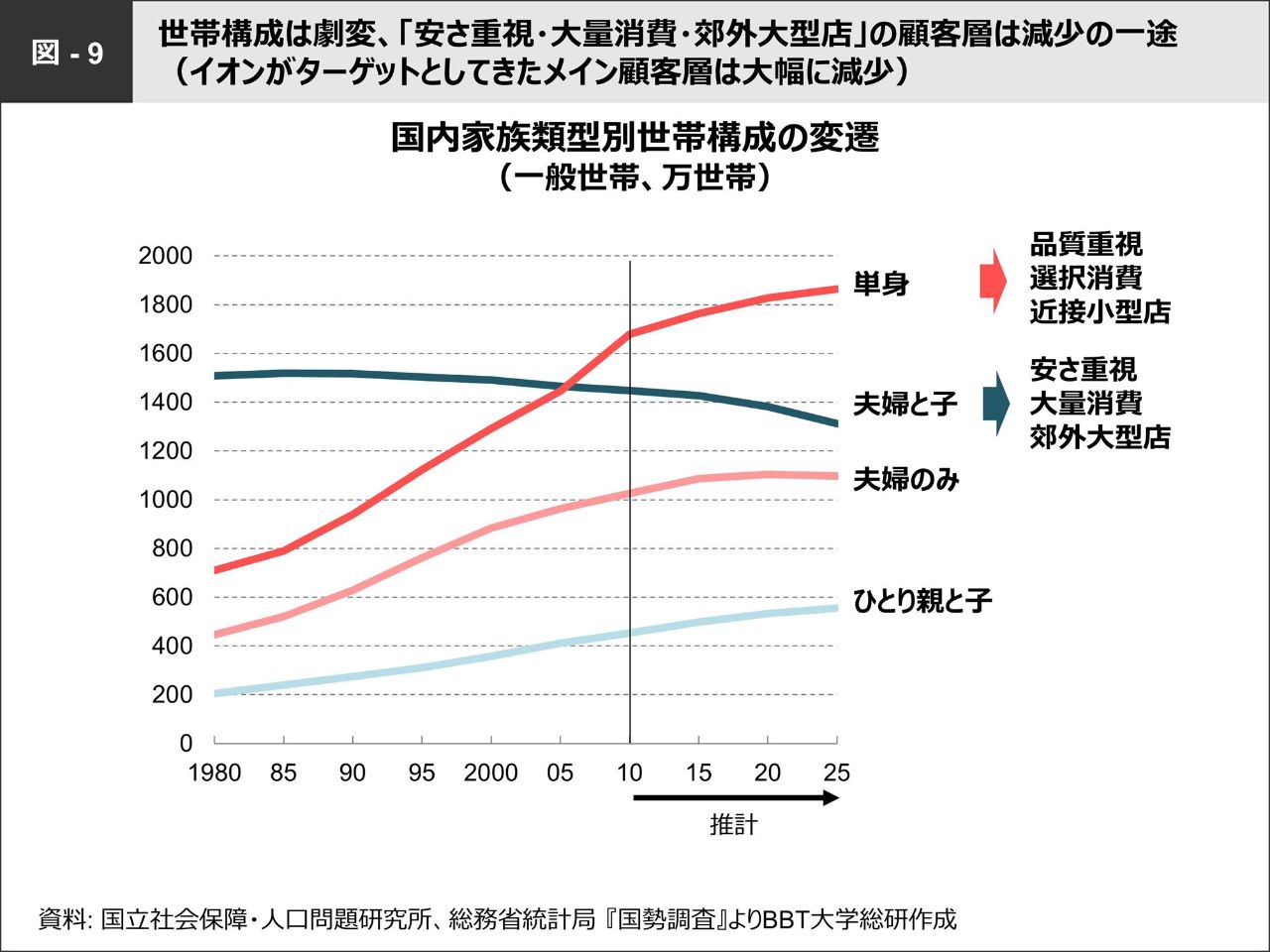

[図−8/国内家族類型別世帯構成の変遷]を見てみましょう。これまで消費の中心であった「夫婦と子ども」世帯は1980年代をピークに減少を続ける一方で、晩婚化・高齢化を背景に「単身」世帯が急増しており、2000年代に逆転、今後はさらにその差が拡大していくと予測されています。

これはファミリー層、いわゆるイオングループがターゲットとしていた、安さ重視・大量消費・郊外大型店利用の顧客層の減少を意味しています。休日に夫婦と複数の子どもが自家用車に乗って連れ立って郊外のスーパーマーケットへ買い物に出かけるという消費モデルの崩壊です。最も多くなる単身世帯は、品質重視・選択消費・近接小型店利用を志向しているため、この層を取り込むための業態改革が急務となります。

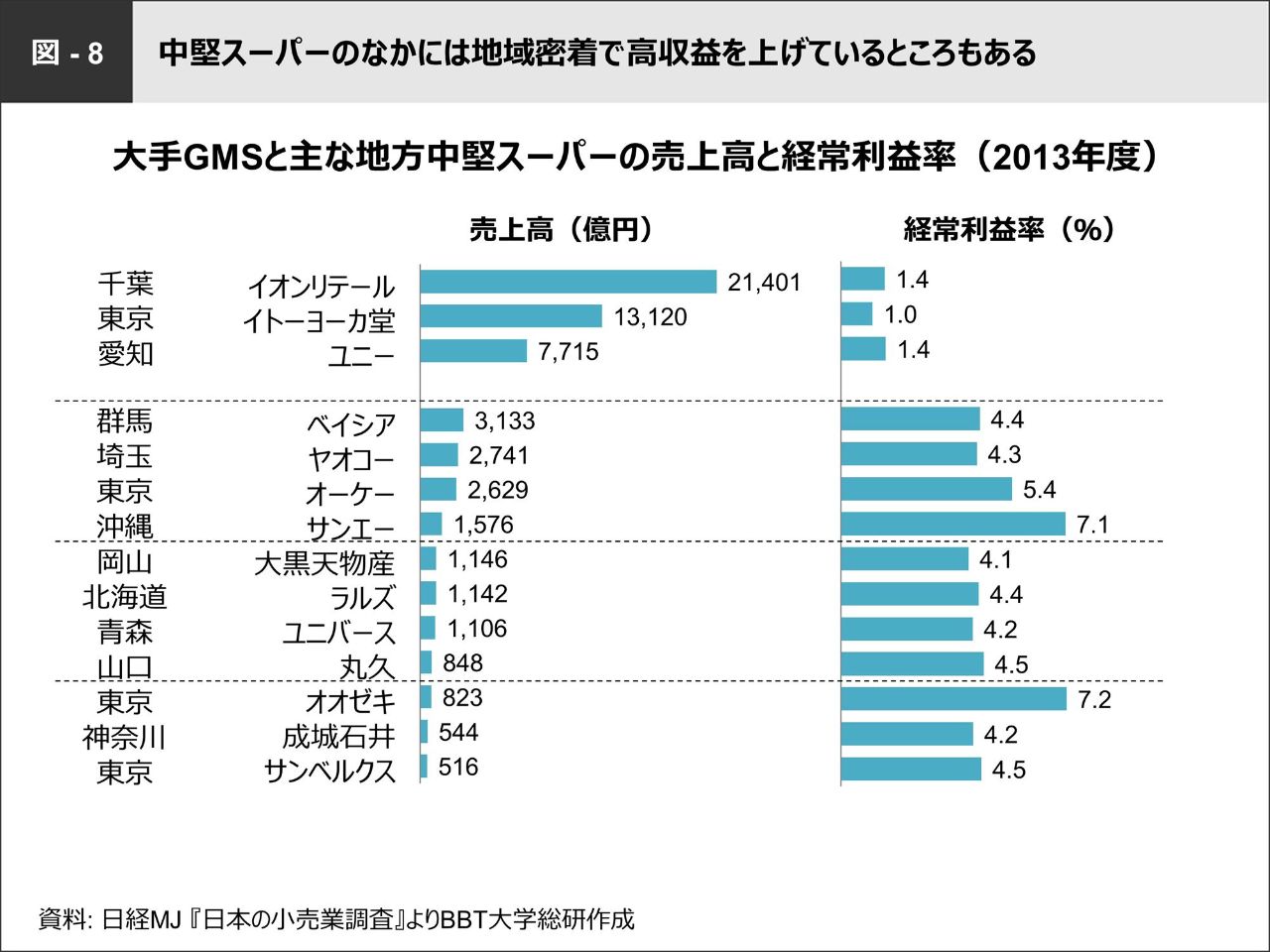

#社会構造の変化に対応する地方中堅スーパー

[図−9/大手GMSと主な地方中堅スーパーの売上高と経常利益率]を見てみると、売上高の高いイオンリテール、イトーヨーカドー、ユニーの経常利益率は低くなっていることが分かります。一方で、地方中堅スーパーであるサンエー は7.1%、オオゼキ は7.2%、ベイシア、ヤオコー 、成城石井も4%を超えています。

このように地域密着で商圏を絞り、地域のニーズに柔軟に対応できている中堅スーパーは高い利益率を上げています。このような戦略は、一貫して規模の経済を追及し、全国一律に画一的な商品を大量販売するというイオンには難しいサービスです。しかし、今後はこのローカルスーパー的な要素を入れていくことが重要になってきます。

これまでは規模の経済で、仕入れを安くし、価格を下げることで、数を売ってきたイオングループ。しかし、世帯構成の変化がもたらす消費スタイルの変化により、この方法論が機能しなくなっているのです。

◆新たな顧客層を取り込む 業態改革に必要な二つの提案

#時代に沿った業態転換でニーズに対応

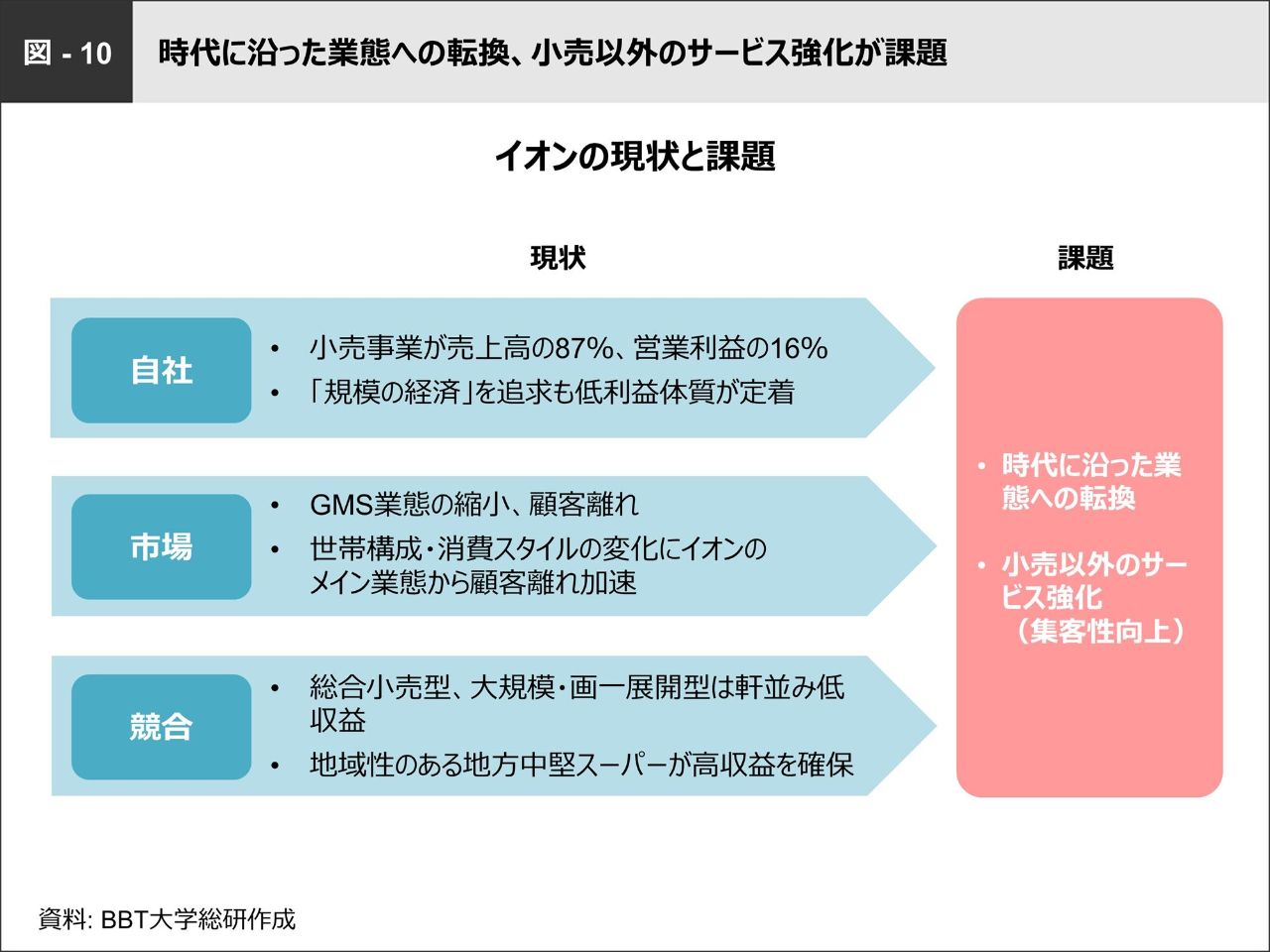

今後、イオングループが生き残るためには、主力の小売事業の業態改革が必須です。日本国内における世帯構成や消費スタイルが大きく変わってきていることは間違いありません。今後さらに増加していく単身世帯にとって利便性の高い業態への転換を図り、更にはニーズの高い小売以外のサービスとの連携を進め集客力を高めていかなければなりません(図−10)。

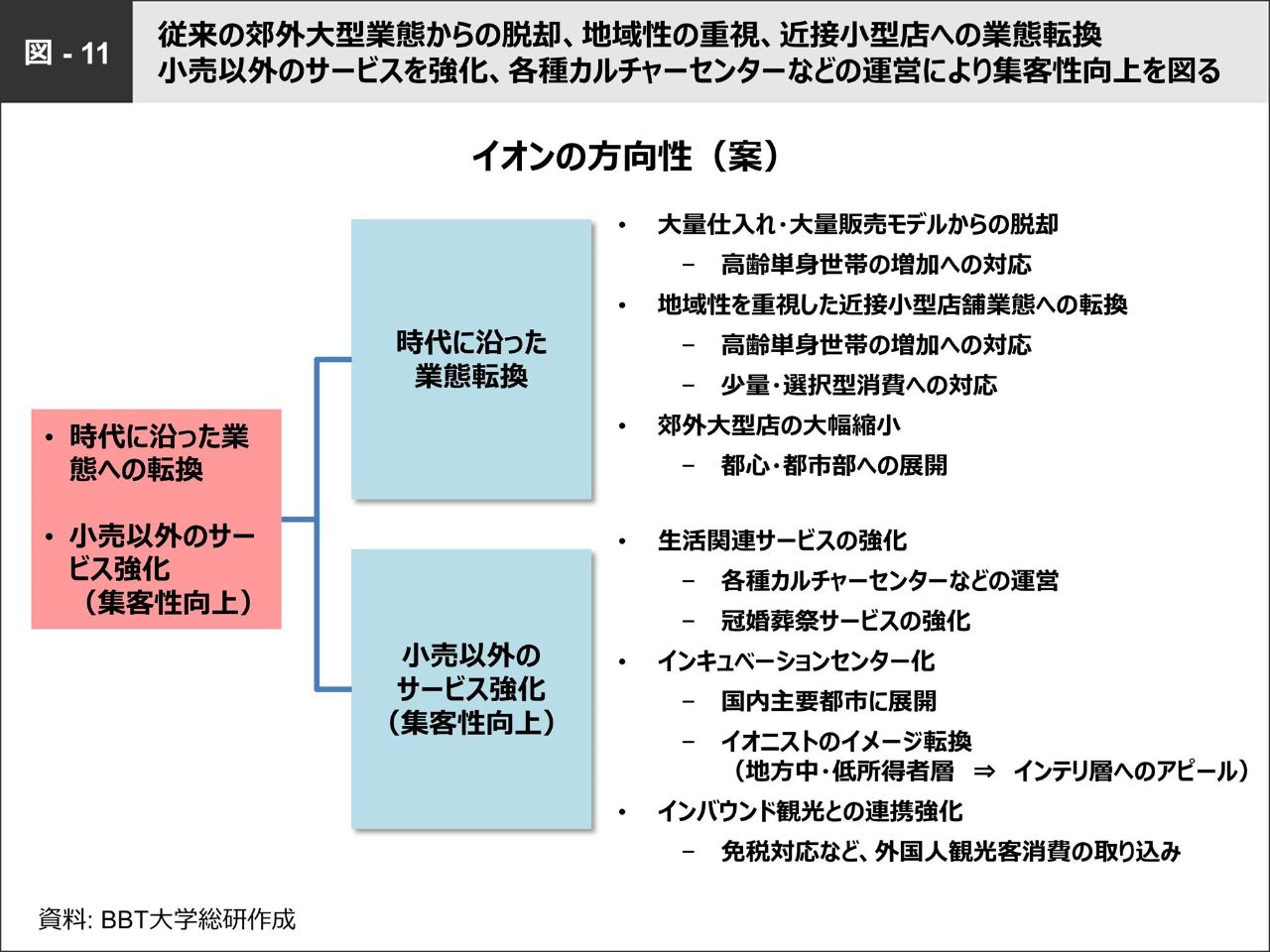

消費スタイルやニーズは社会構造の変化によって大きく変化していきます。つまり、現在の状況を改善するには、時代に沿った業態転換が求められているということです。まず提案の一つ目としては、ファミリー層をターゲットとしてきた「大量仕入れ・大量販売モデル」から「単身世帯を中心とした少量・選択型消費」への対応です。また、増加する高齢単身世帯は、郊外型の大規模店に足を運ぶことが難しく、買い物弱者を生んでしまいます。従って、今よりも地域性を重視した近接小型店舗業態へと転換し、客層に合わせた柔軟な商品開発を行っていくことが重要です。

#小売以外のサービスを強化し集客性向上を図る

そして、二つ目には集客性を向上させるため、小売以外のサービス強化が必要です。生活に直結する関連サービスとして、カルチャーセンターなどの運営や冠婚葬祭サービスを強化してはどうでしょうか。すでに「イオンのお葬式」といったサービスを提供していますが、イオングループの店舗網を通じ人間の一生にまつわるイベントのサポートを行うのです。

また、主要都市に展開している店舗は、起業家の育成や若者のサポートを行うインキュベーションセンターとしても適しています。イオンで一日の大半を過ごす“イオニスト”と呼ばれる人たちには地方の中・低所得者層が多いといわれていますが、インキュベーションセンターとして活用することでインテリ層にもイオンの存在をアピールすることができます。

ロケーションによっては、海外から日本へやって来るインバウンドの観光客をターゲットに据えたサービス展開も可能でしょう。イオンのスーパーマーケットやショッピングモールには、大型バスを何台も停めることができる駐車場があります。イオンモール木更津のような場所です。ここに、家電量販店、ドラッグストア、ファッションアパレル、各種専門小売店などインバウンド客に強い店舗をそろえ、免税対応を行います(図−11)。

これまで、規模の経済で順調に売上を伸ばしてきたイオングループ。M&Aでも成功を重ね順調にグループとしての売上を伸ばしてきたという成功体験があります。私は、この成功体験こそが、対策を遅らせている原因だと思います。ここから先は危機感を持って未知のジャンルにチャレンジしていくことが求められます。

まずは従来の郊外大型業態から脱却すること。これを突破口に、さまざまな改革を同時進行で一斉にやること。これをしなければ、イオングループの成長・発展はないと思います。

まとめ/イオングループの戦略案

戦略案1

大量仕入れ・大量販売モデルから脱却し、単身世帯の増加に対応した、少量・選択型消費に対応する近接小売店への業態転換や地域性を重視した店舗展開など、時代に沿った業態に転換する。

戦略案2

各種カルチャーセンターなどの運営や冠婚葬祭サービスなど、人間の一生に通じた生活関連のサービスを強化し、店舗シナジーを強化する。

戦略案3

都心部店舗のインキュベーションセンター化や、インバウンド観光への免税対応などの連携強化を行い、従来の客層以外への集客向上を図る。

(RTOCS® 2015/6/14放送より編集・収録)

◎本書はアマゾンなどでご購入いただけます。

https://www.amazon.co.jp/dp/490755429X

https://www.amazon.co.jp/dp/B014EXBQNS

◎RTOCSバックナンバーはこちら

http://www.bbt757.com/pr/rtocs/

※本書収録の情報について

■本書はBBT大学総合研究所が学術研究及びクラスディスカッションを目的に作成しているものであり、当該企業のいかなる経営判断に対しても一切関与しておりません。■当該企業に関する情報は一般公開情報、報道等に基づいており、非公開情報・内部情報等は一切使用しておりません。■図表及び本文中に記載されているデータはBBT大学総合研究所が信頼できると判断した各種情報源から入手したものですが、当総研がその正確性・完全性を保証するものではありません。■BBT大学総合研究所として本書の情報を利用されたことにより生じるいかなる損害についても責任を負うものではありません。