今回のリアルタイムケース

あなたがキリンホールディングスの社長ならば、

国内シェアの低下、

海外事業停滞の現状をどう打開するか?

今回のケーススタディは国内大手の飲料メーカーであるキリンホールディングスの戦略についてです。

# 現在、キリンホールディングスに突きつけられている課題とは何でしょうか?

# 国内シェアおよび海外事業はどのような状況にあるのでしょうか?

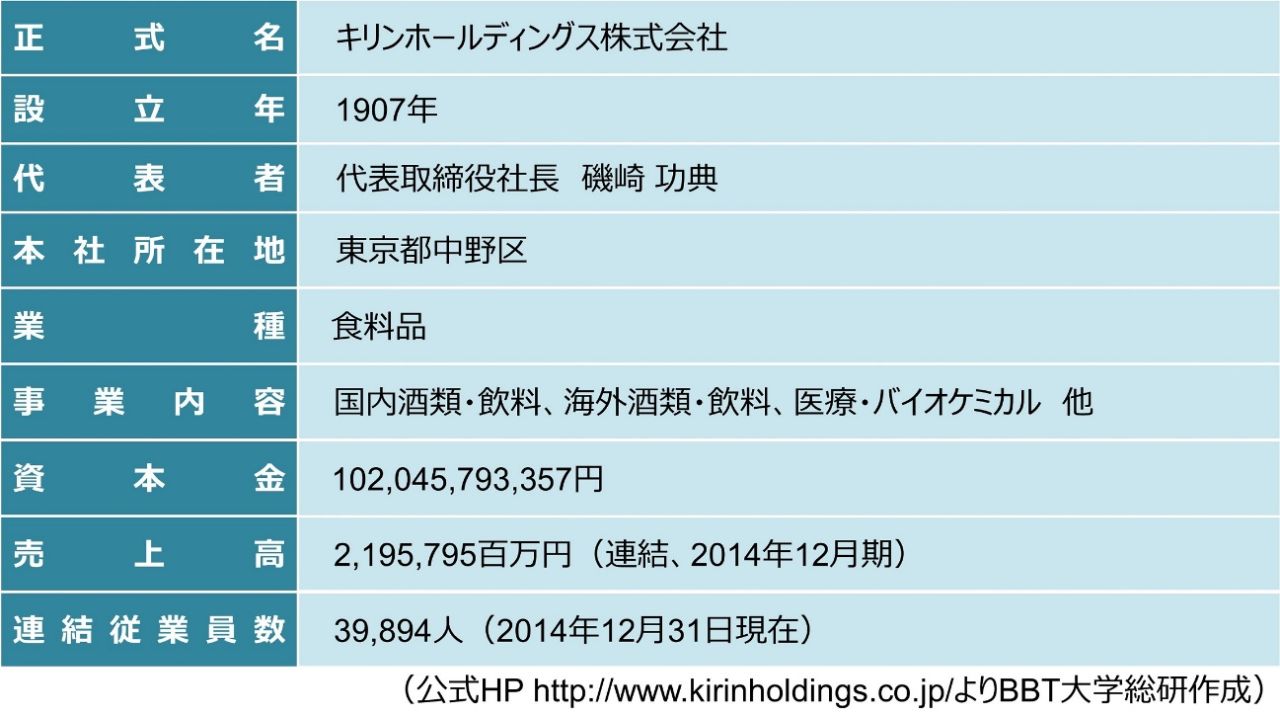

# 企業情報

以下からはBBT大学学長・大前研一による「課題と戦略」案が続きます。経営に正解はありません。読み進める前に、あなたが経営者であったならどうするか、一度考えてみてください。

※本解説は2015/2/15 BBT放送のRTOCS®を基に編集・収録しています。

大前の考える今回のケースにおける課題とは

1907年の創業以来、国内ビール業界を牽引してきたキリンホールディングス。戦後、国内におけるビールシェアの首位を担ってきたが、ドライ系ビールとの競争に敗れ、2001年に首位から転落、さらに国内ビール市場の急速な縮小も重なり国内酒類事業が半減する。市場の成長が著しい海外でのM&Aを進めるが、アジア、オセアニア、ブラジルで取得した企業は経営状態が悪く、買収に投じた費用ののれん償却費が同社の利益を圧迫している。縮小する国内市場において、いかに国内事業の収益性を改善しつつ、海外市場での成長基盤を確立するかが今後の課題となっている。

==

◆国内ビール市場における「シェア低下」と「市場縮小」

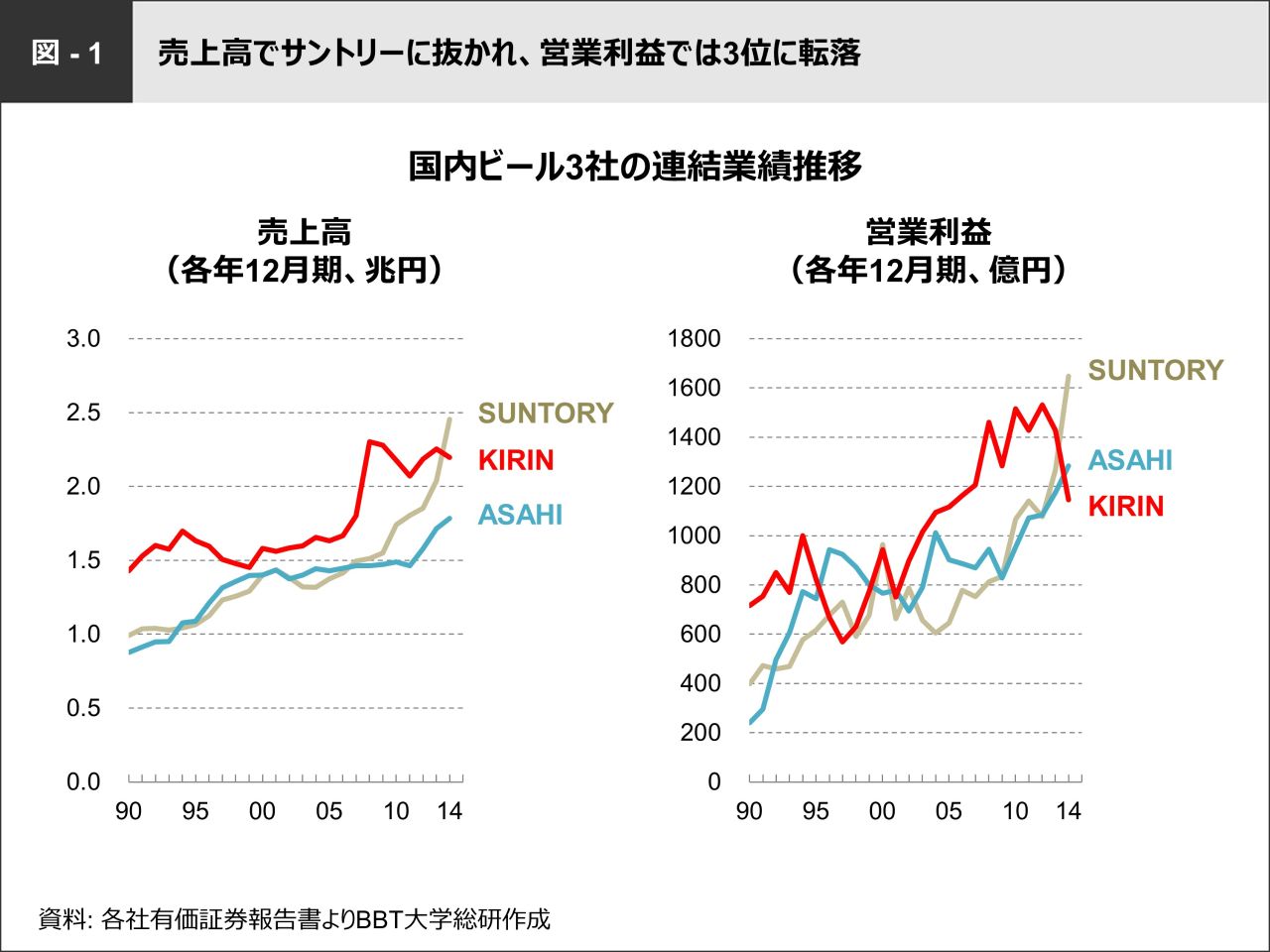

#国内トップの売上高を誇っていたキリンホールディングス

国内ビール業界においてキリンホールディングス(以下、キリン)は、長年にわたって売上高トップを走り続けてきた圧倒的な優良企業でした。しかし、1990年代以降、競合2社が堅調に成長を続けるなか、売上は横ばい傾向です。2008年には複数の大型買収を実施したため見かけの売上は大きく伸びていますが、その後は再び横ばいが続いています。そして、2014年には売上高でサントリーホールディングス(以下、サントリー)に抜かれ業界2位に転落、営業利益は直近で大幅に減少し、サントリーに続いてアサヒグループホールディングス(以下、アサヒ)にも抜かれ、3位に転落してしまいました(図−1)。

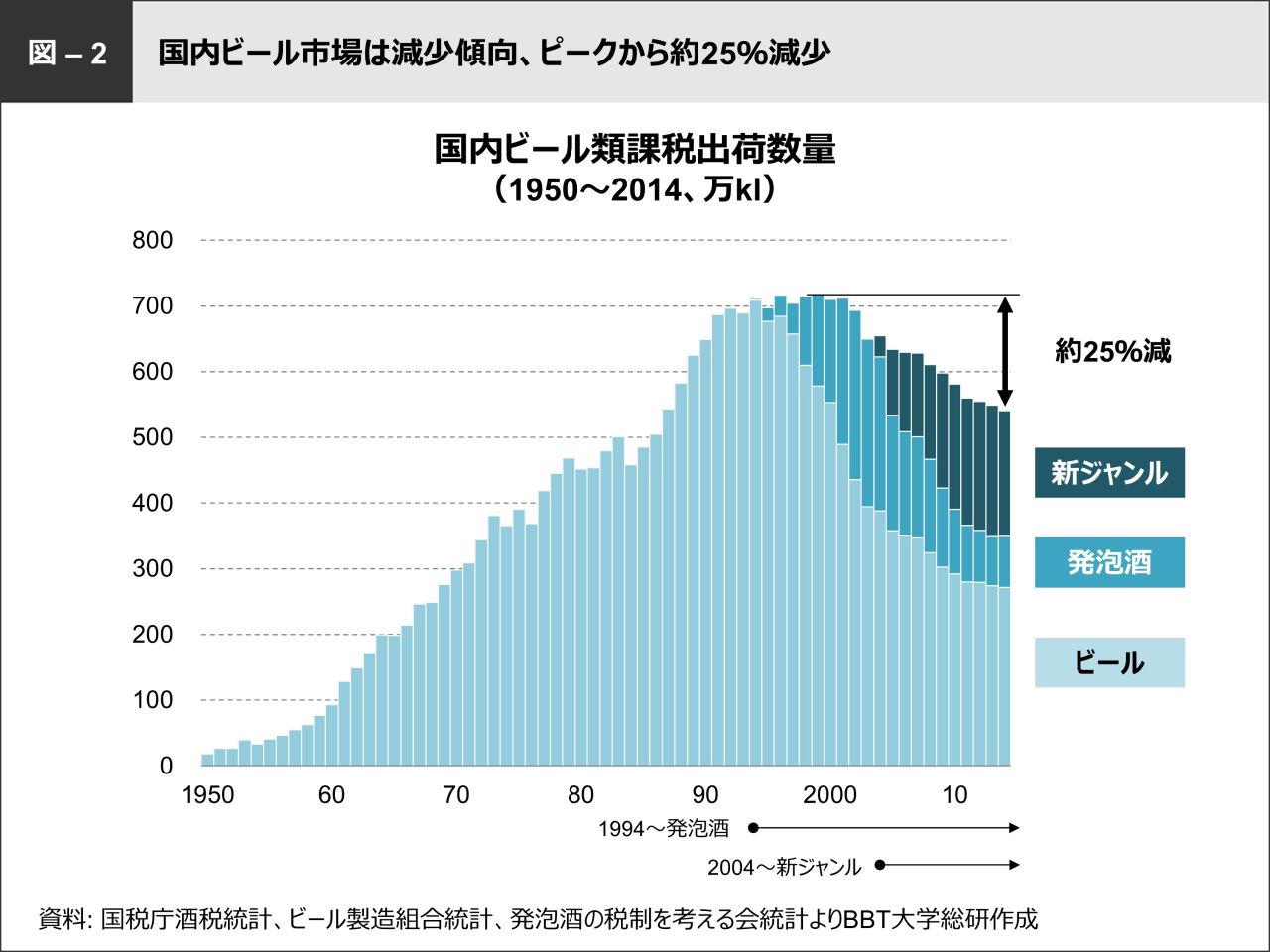

#減少する国内ビール出荷量

キリンの業績低迷の要因は、国内ビール市場における「シェア低下」と「市場縮小」にあります。国内におけるビール類課税出荷数量を見ると、ビール市場は1990年代前半にピークを迎えます。その後、酒税を巡る国税庁とのメーカーの争いから発泡酒や新ジャンルへとトレンドが変化しますが、2000年以降はビール類全体が縮小を続け、ピークから約25%減少しているという状況です(図−2)。

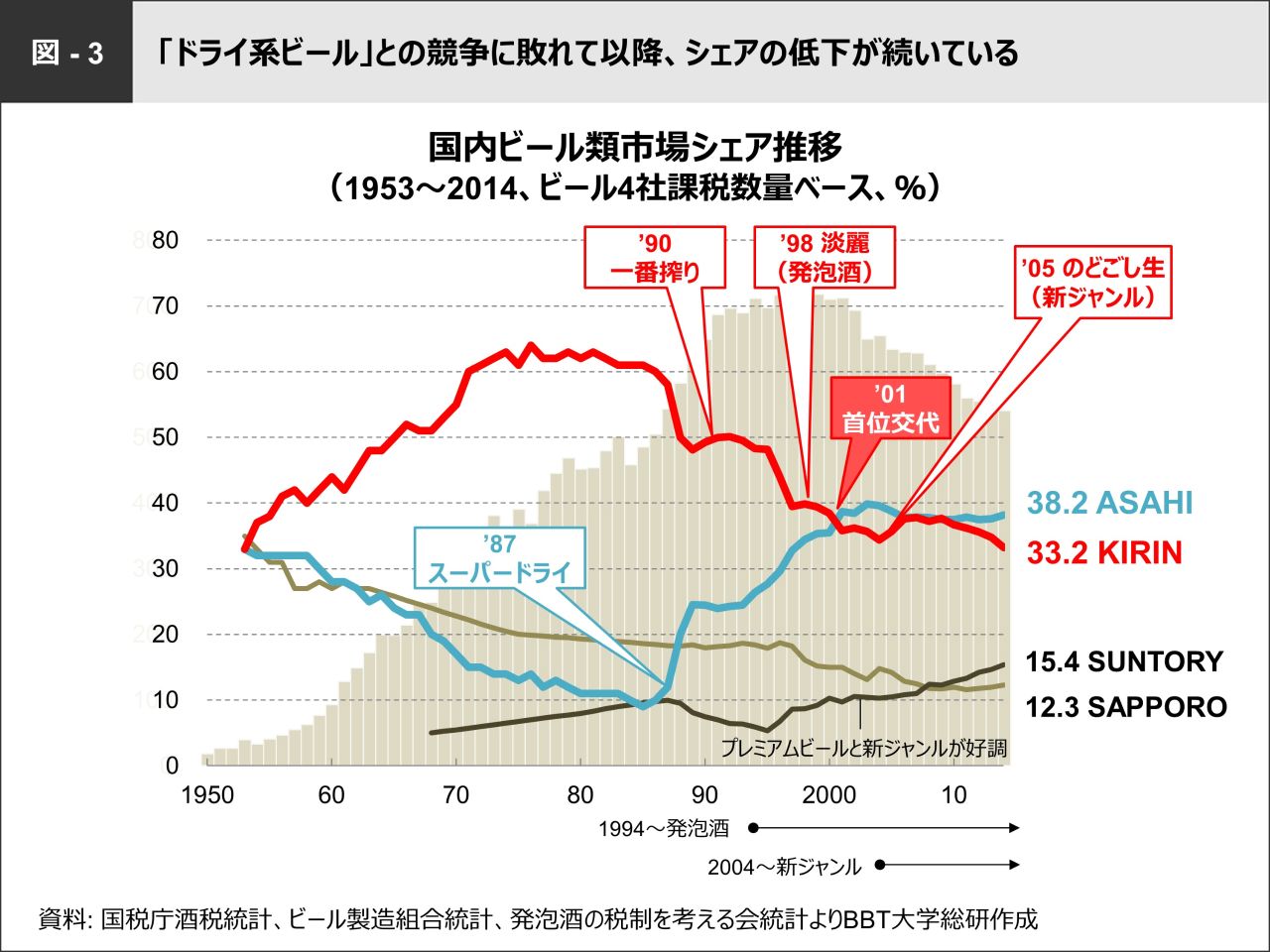

#キリンがアサヒの5倍のシェアを獲得していた理由

キリンの国内ビールシェアはアサヒとの「ドライ系ビール」の競争に敗れて以降、1980年代後半から急速に低下していきます。

[図−3/国内ビール類市場シェア推移]を見ると、戦後、キリン、アサヒ、サッポロビール(以下、サッポロ)の3社は、ほぼ同じシェアからスタートしているのがわかります。高度成長期においてキリンはどんどんシェアを伸ばし、1980年代後半にはキリンが62%、アサヒは12%と5倍の大差をつけています。しかし、アサヒが「スーパードライ」を投入して以降、2001年にはキリンを抜き首位交代に至りました。サッポロは1960年代からゆるやかに下降していき、最下位まで落ちています。サントリーは30年かけてようやく伸びてきましたが、それでも上位2社と比較するとまだまだシェアが非常に低く10%台です。

以前、私はアサヒの依頼を受けて、スーパードライ戦略 を立てました。当時の研究で、ビールのラベルを外してブラインドテストをやると、味の違いが皆わからないという状況でした。ところが、理由はわからないけれど「キリンがうまい!」「なんとはなしにキリン」という風潮があったのです。キリンは戦略的な広告を非常に上手く仕掛けており、キリンのシェアがアサヒの5倍だった当時は広告費も5倍かけていましたから、圧倒的に強かったといえます。キリンのビールがうまい理由を調べたところ、工場で製造して出荷し、陳列されるまでの期間が短いということがわかりました。回転が速く、製造から消費者に届くまでの日数が少ないので、他社に比べて鮮度が高いというわけです。一方、アサヒは長い間陳列されるため味が落ちてしまう。つまり、回転の差だけだとわかったので、製造から出荷、陳列までのロジスティックスなどを変え、キリンと同じような鮮度のものを消費者に届けるという戦略を立てました。そこに「スーパードライ」という新鮮なコンセプトも入れたところ、これがヒットし首位交代となったのです。

◆低迷する国内主力事業、多角化・海外に注力

#資本参加や買収で積極的に海外事業を展開

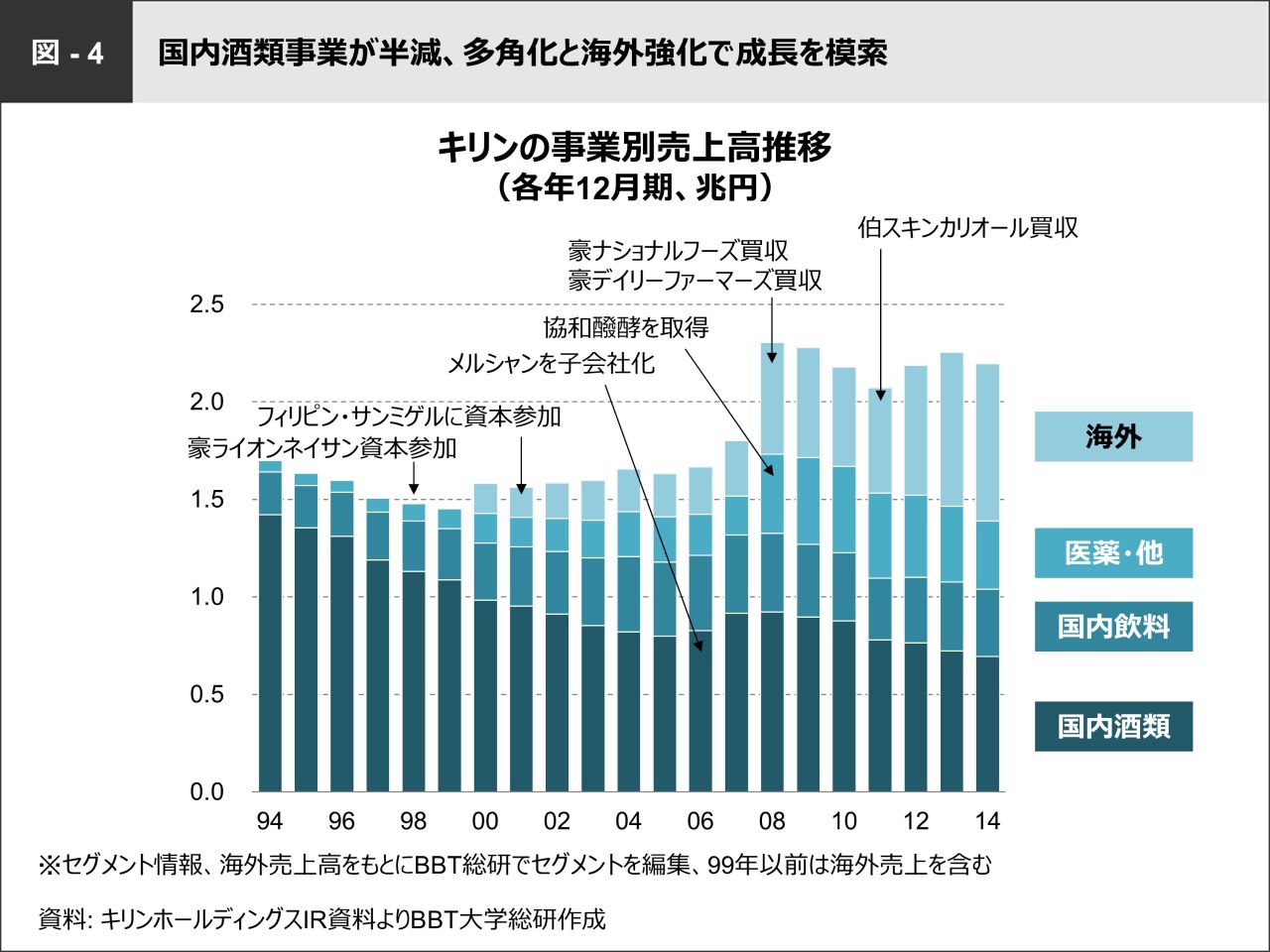

次に、[図−4/キリンの事業別売上高推移]を見てみましょう。キリンは、国内酒類の他に、国内飲料(清涼飲料)、医薬、海外事業を展開し、さまざまな企業を買収しているのがわかります。

国内酒類では2006年にメルシャン を子会社化したことで、ワインシェアのトップをキープしています。海外事業にも力を入れており、1998年にライオンネイサン というオーストラリアのトップの会社に資本参加し、2009年に子会社化しました。その後、2001年にフィリピンのサンミゲル にも資本参加していますが、こちらはまだ子会社化には至っておりません。2008年には、デイリーファーマーズとナショナルフーズを買収、さらに医薬分野で協和発酵 を取得しています。そして、2011年にブラジルのスキンカリオール を買収しました。図−4からわかる通り、国内酒類事業が半減するなか、多角化と海外強化でなんとか成長を維持してきたという現状です。しかし、海外事業は伸びていますが、実際は利益があまり出ていません。海外事業については後半で詳しく述べたいと思います。

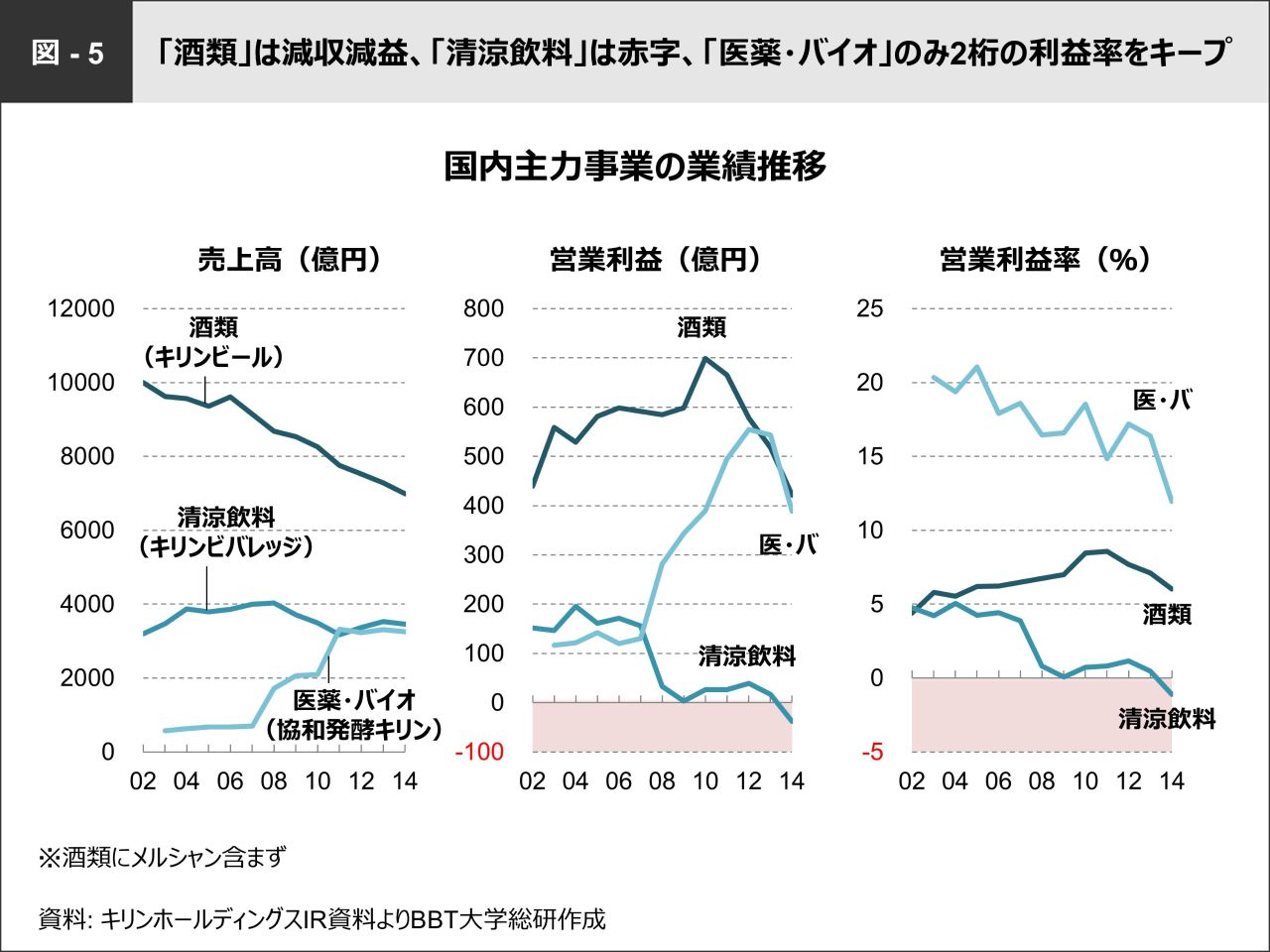

#国内酒類、清涼飲料は低迷、医薬・バイオが稼ぎ頭に

国内における主力事業の業績推移を見てみると、医薬・バイオ分野で協和発酵キリンが業績を伸ばし、酒類事業と同じくらいの営業利益を出しています。営業利益率は下がっているものの、2桁台をキープしているので、非常に貢献度が高いといえます。一方で本業である酒類は減収減益と低迷し、清涼飲料に至っては2008年以降急激に悪化し、2014年には赤字に陥っています。このように、酒類、清涼飲料が低迷するなか、医薬・バイオのみが利益率をキープしているというのが現状です(図−5)。

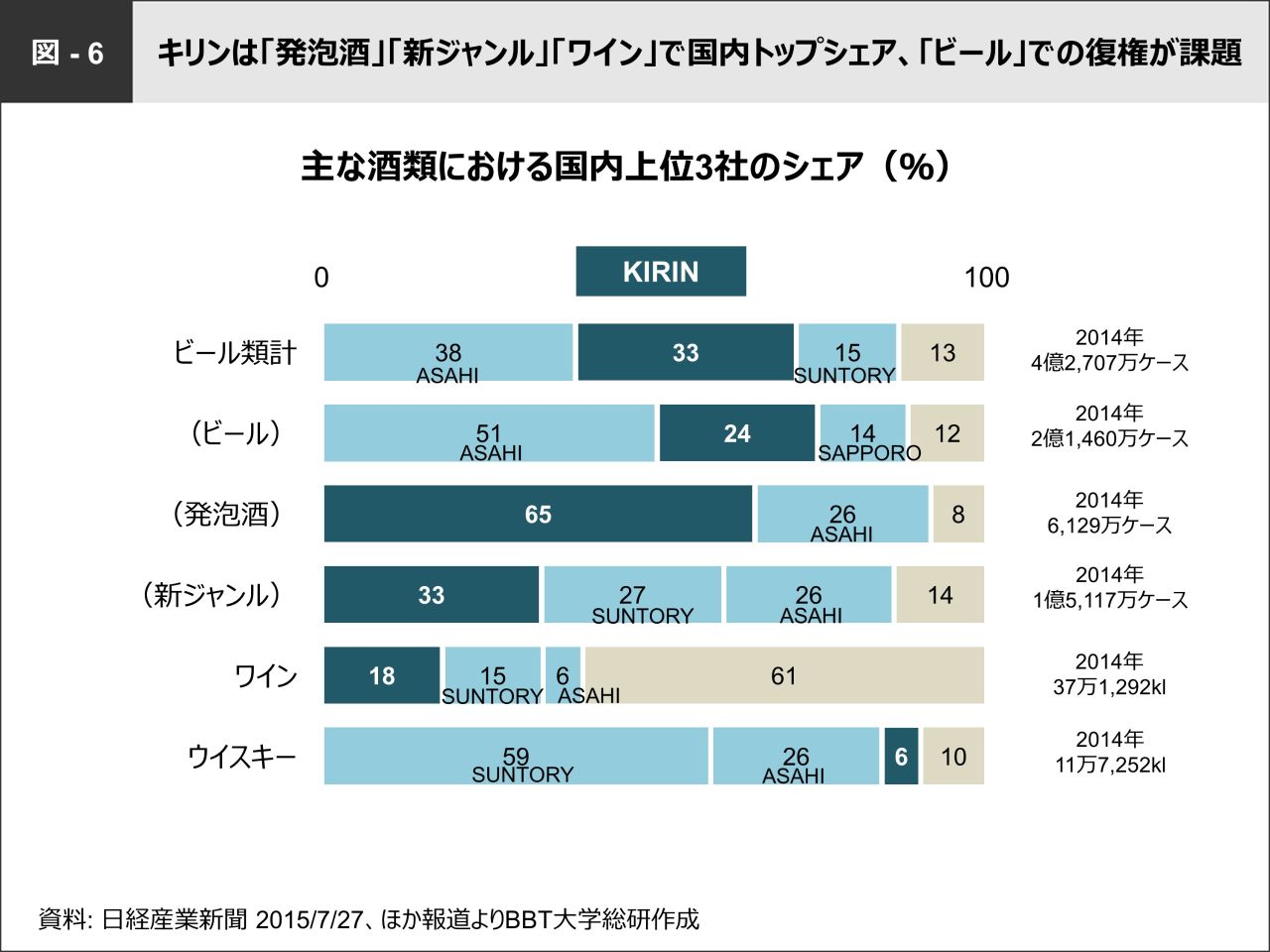

#ビール類のシェアはアサヒの半分

国内における主な酒類別のシェアを見ると、ビール・発泡酒・新ジャンルを合わせたビール類全体では1位のアサヒが38%を占め、2位のキリンは33%、3位のサントリーが15%となっています(図−6)。ビール類をさらに詳しく見ると、「ビール」のみのシェアではアサヒが51%、キリンが24%と約2倍もシェアが開いていることがわかります。「発泡酒」ではキリンが65%と過半数を占めていますが、「発泡酒」の市場は小さいため他社が注力していない結果ともいえるでしょう。市場が拡大している「新ジャンル」では、キリンが33%で1位となっています。

ビール類以外では、ワインでキリンの子会社であるメルシャンが18%で1位、アサヒがエノテカを買収しましたのでトータル10%くらいのシェアになるかと思いますが、依然として1位はキリンということになります。ウイスキーはサントリーが59%で圧倒的な1位、次いでアサヒ傘下のニッカウヰスキーが26%と、国内はこの2社の寡占状態です。キリンは米シーグラムや英シーバスブラザーズと合弁でウイスキー市場に参入していましたが、業績悪化から合弁は解消され、現在はシェア6%とウイスキー市場での勝機はない状況です。

以上の通り、キリンとしては、ビール類の中でもとりわけ「ビール」での復権が大きな課題となっています。

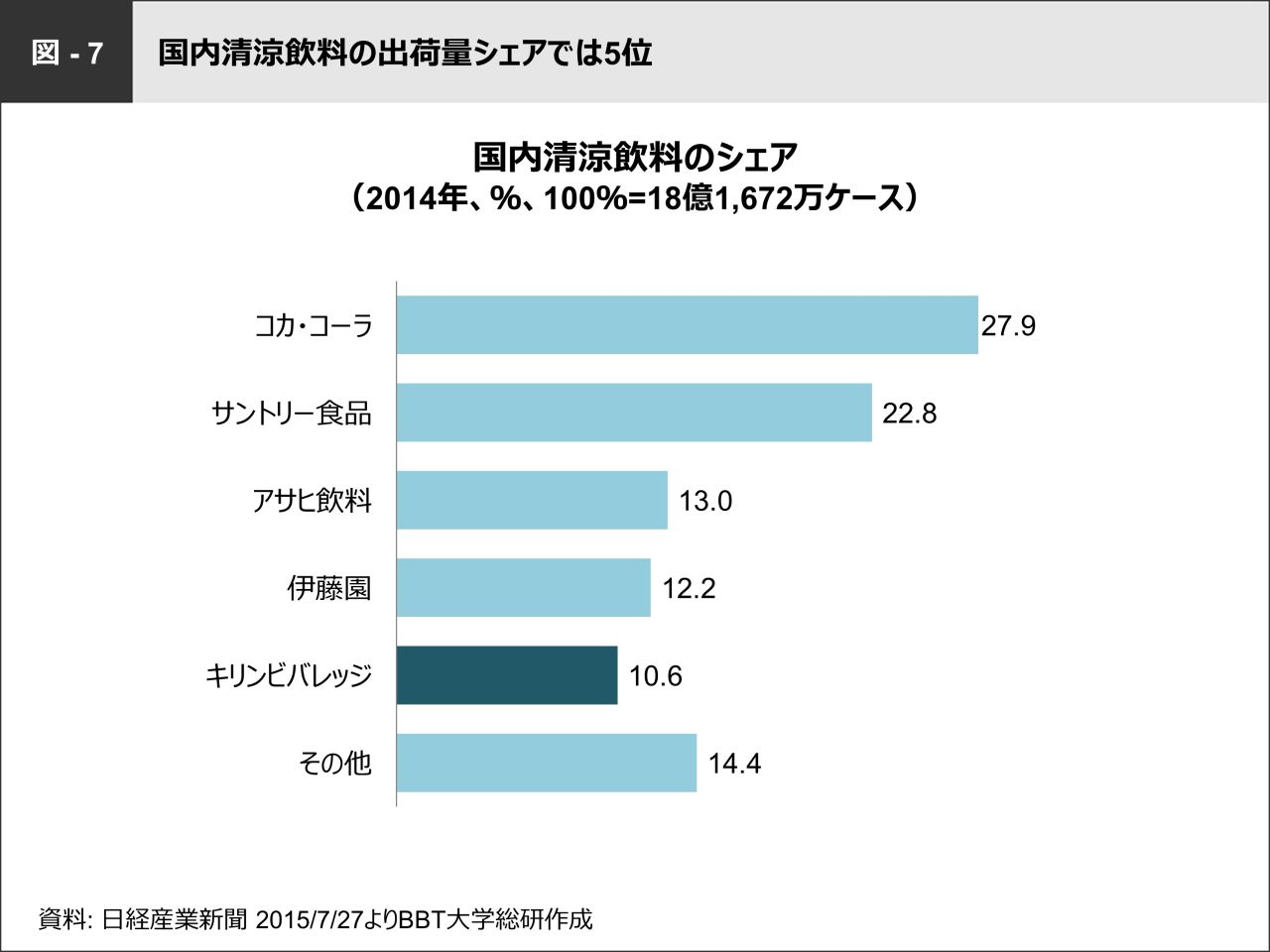

#国内清涼飲料のシェアは5位

[図−7/国内清涼飲料のシェア]を見ると、自販機の保有台数が業界最多のコカ・コーラが27.9%と1位、サントリー食品が22.8%で2位に続きます。3位以下のアサヒ飲料、伊藤園、キリンビバレッジはいずれも10%台で、清涼飲料市場はコカ・コーラとサントリーの2強とその他という構図になっています。キリングループのキリンビバレッジは伊藤園よりもシェアが小さく5位です。

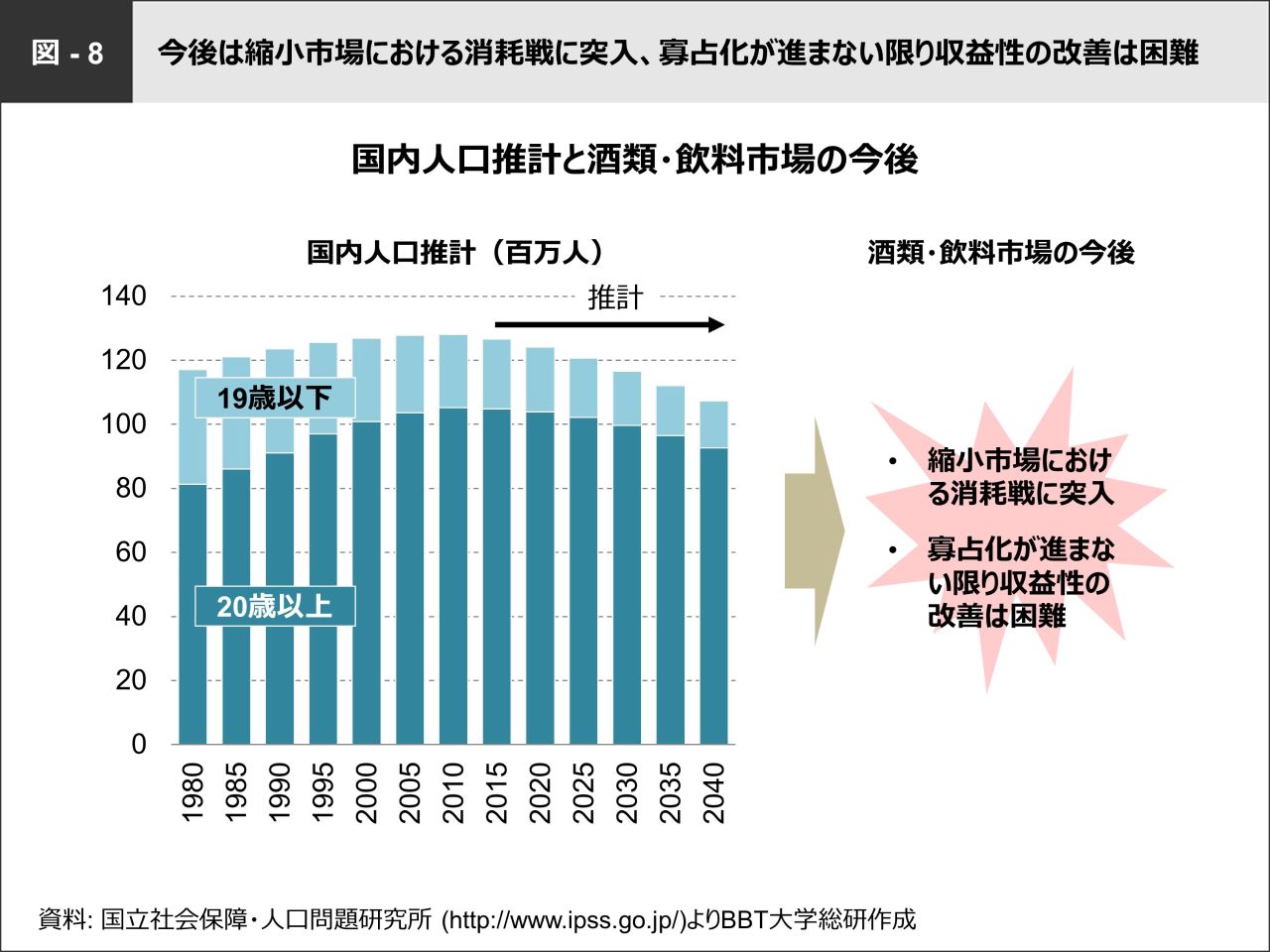

#人口減少により縮小する酒類・飲料市場

今後、国内市場はさらなる縮小が進むと予測されます。国内の人口推計は2015年に減少に転じ、もはや増加する見込みはありません。そのため今後は、縮小市場における消耗戦に突入し、いかに寡占化を進めていくかが収益性改善の最大の課題となるでしょう(図−8)。

◆アジアと中南米が牽引する世界のビール市場

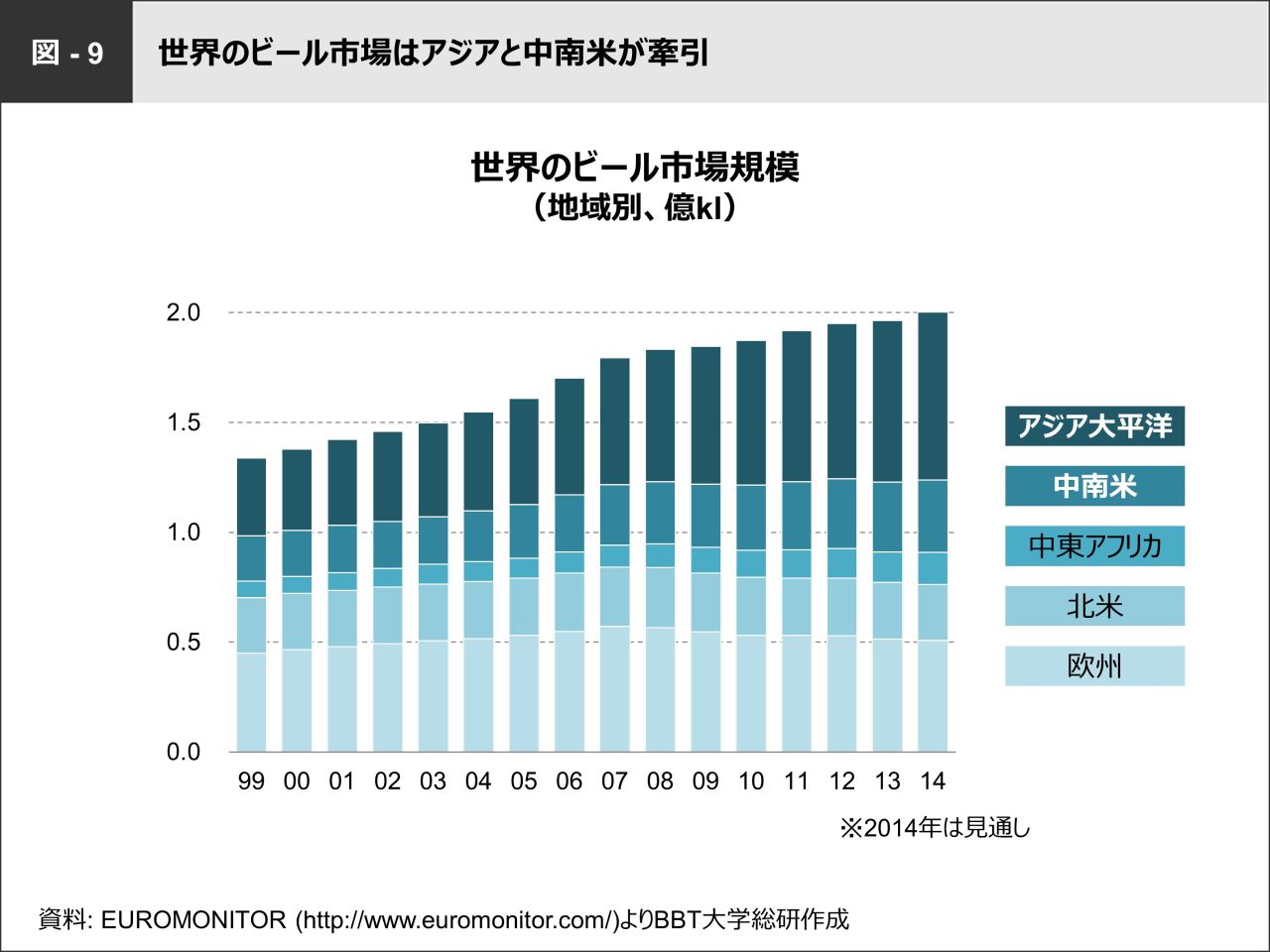

#拡大するアジア市場、中南米はゆるやかに拡大

世界のビール市場規模を見ると、アジア大洋市場が著しく成長しており、2014年には欧州と北米を合わせた市場より大きくなる見込みです。また、中南米市場は既に北米市場を抜いて成長を続けています。一方で、従来の大市場である欧州や北米市場は縮小傾向にあります(図−9)。つまり、これからの世界のビール市場は、アジアと中南米が牽引していくと予想されます。

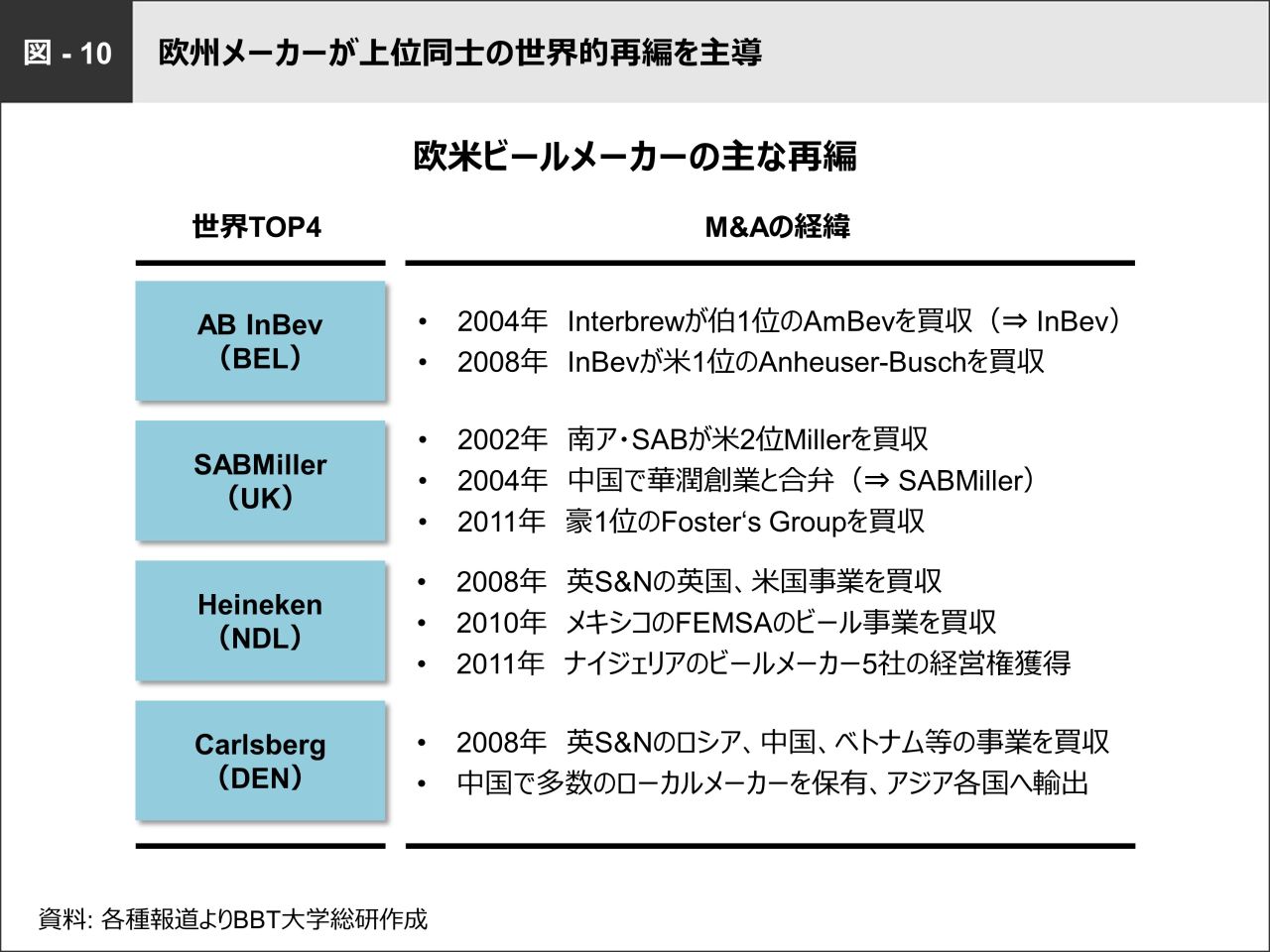

#M&Aで勢力を拡大してきた世界トップ4

世界大手のビールメーカーは欧州企業が中心となって世界的再編を主導しています。世界の状況を見てみましょう(図−10)。

世界トップのAnheuser-Bush InBev(AB InBev)は2004年にベルギーのInterbrewがブラジル1位のAmBevを買収してInBevになり、2008年に米国シェア1位のAnheuser-Buschを買収したことで、世界で圧倒的なシェアを保有しました。

世界2位の英SABMillerは2002年に南アフリカのSABが米国2位のMillerを買収しSABMillerになり、2004年に中国1位の華潤創業と合弁、その後2011年に豪1位のFoster’s Groupを買収しました。

世界3位のオランダHeinekenは2008年に英Scottish & Newcastle(S&N)の英国及び米国事業を買収、2010年にはメキシコFEMSAのビール事業を買収、2011年にナイジェリアのビールメーカー5社の経営権を獲得しています。

世界4位のデンマークCarlsbergも、2008年にScottish & Newcastleのロシア・中国・ベトナム等の事業を買収、中国で多数のローカルメーカーを保有し、アジア各国へ輸出を行っています。

再編の波はさらに続き、AB InBevは2015年9月16日にSABMillerの買収提案を発表しました。この買収が実現すれば世界シェアの3分の1を占める巨大企業が誕生することになります。

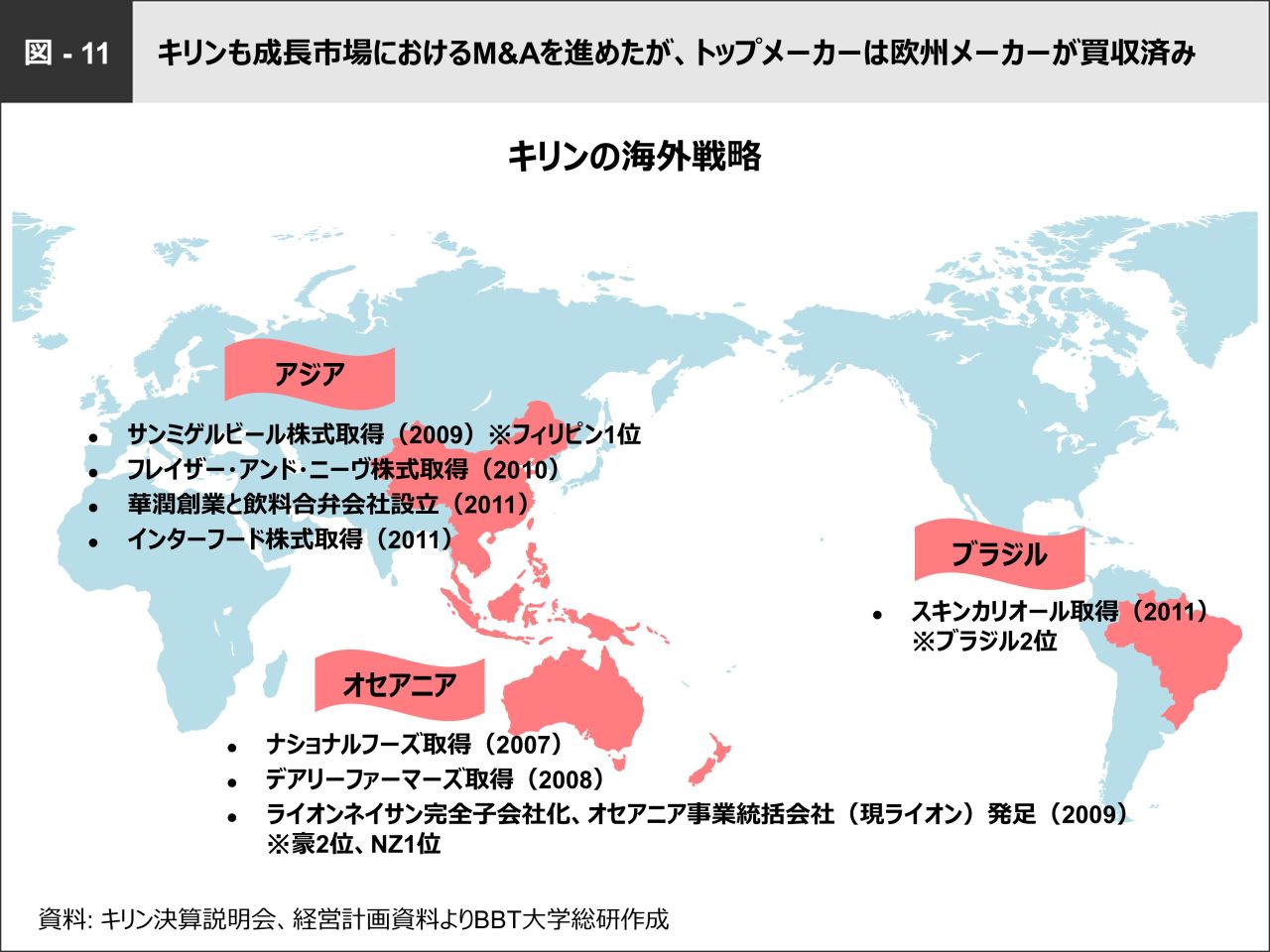

#海外におけるキリンの成長戦略

続いて、[図−11/キリンの海外戦略]を見てみましょう。キリンは、アジア、オセアニア、ブラジルでM&Aを進め、2009年にフィリピン1位のサンミゲルの株式を取得しました。また、オセアニアではライオンネイサンを完全子会社化し、オセアニア事業統括会社(現ライオン)を発足しています。そして、2011年にはブラジル2位のスキンカリオールを取得しました。他国の優良企業はすべて欧州メーカーに取られてしまい、あまり有力な企業が残っていなかったため、アジア、オセアニア、ブラジルで残っていた企業を買い進めているといった状況です。

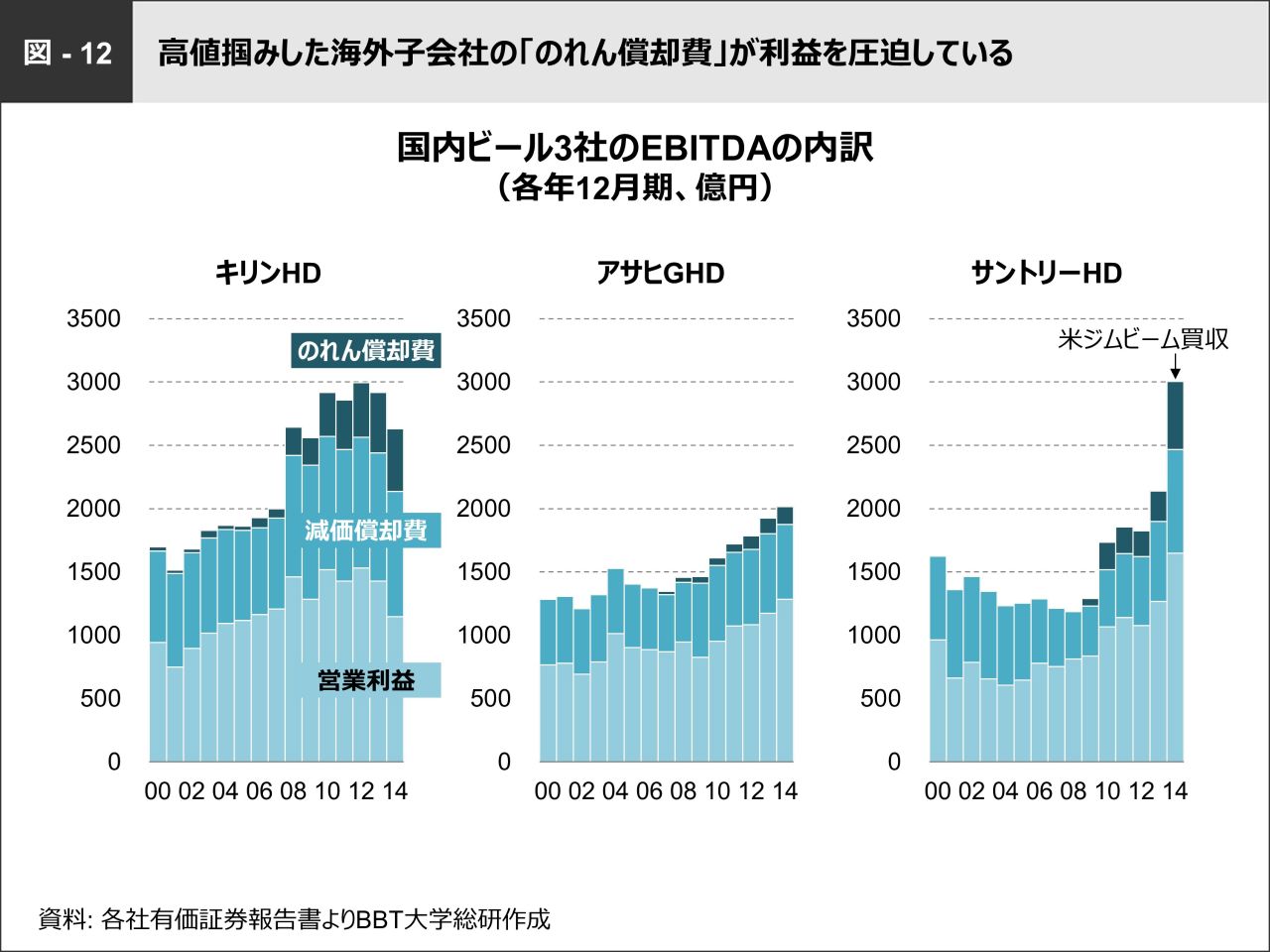

#利益を圧迫する「のれん償却費」

実はこうした残り物の会社は経営状態が芳しくありません。キリンはこれらの会社を高値掴みで買収したため「のれん償却費」が営業利益を圧迫してしまい、あまり富を生んでいないという厳しい現状を生んでいます(図−12)。他の2社と比べてみると、アサヒはのれん償却費が比較的少なく、サントリーは米ジムビームの買収で今後発生する可能性はありますが、これまでは少ないといえます。

◆差が開く世界トップメーカーとの収益差

#世界第1位はベルギーのAB InBev、日本のキリンは9位と格差

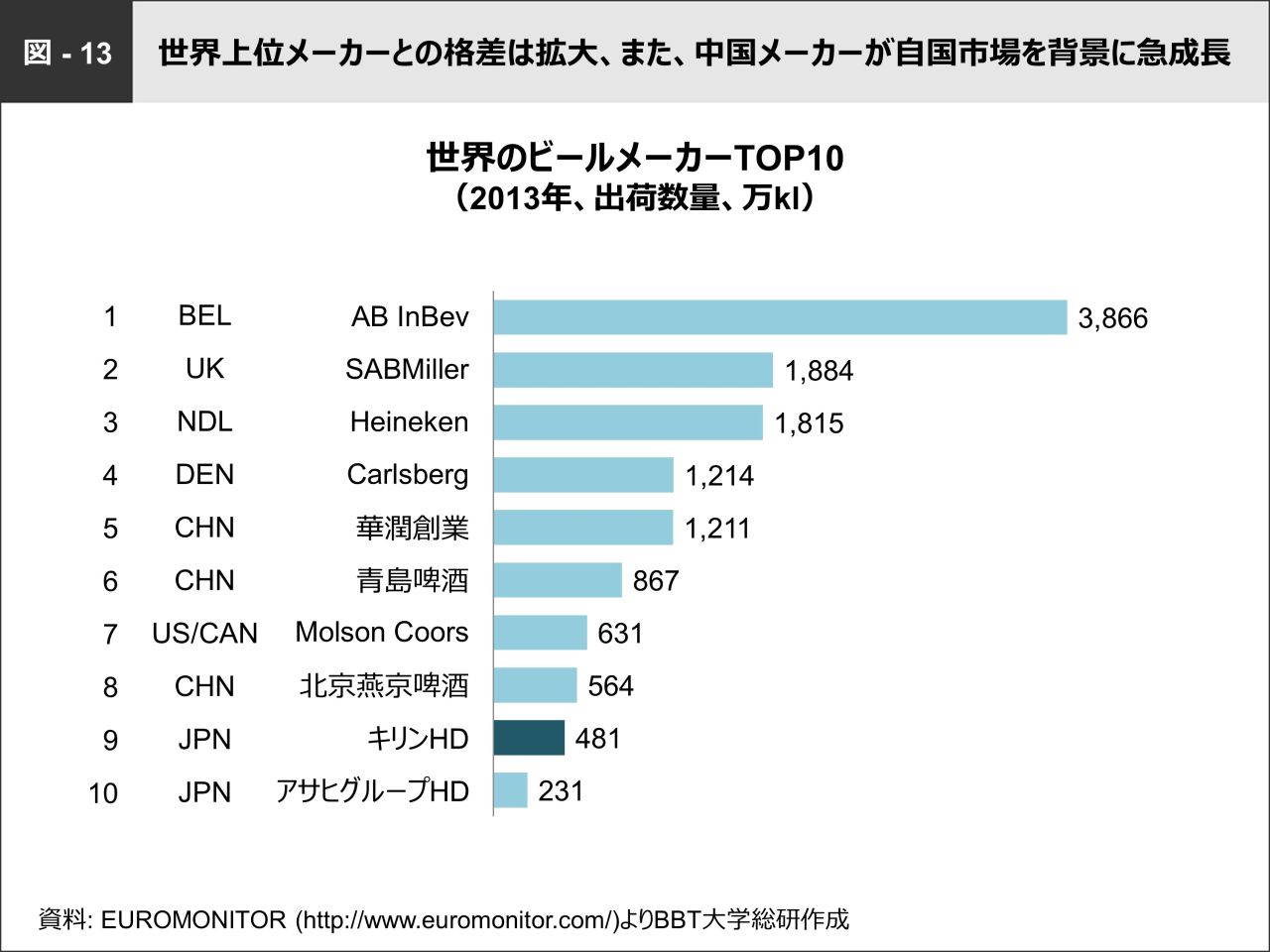

[図−13/世界のビールメーカーTOP10]で、世界のトップメーカーと出荷数量を比較してみると、その差は歴然としています。

国内2位のキリンは世界では第9位、アサヒの2倍の出荷数量ですが、1位のAB InBevとは約8倍の差がついており、世界上位メーカーとの格差は拡大しています。中国のメーカーも自国市場を背景に勢力を伸ばし、急成長しています。

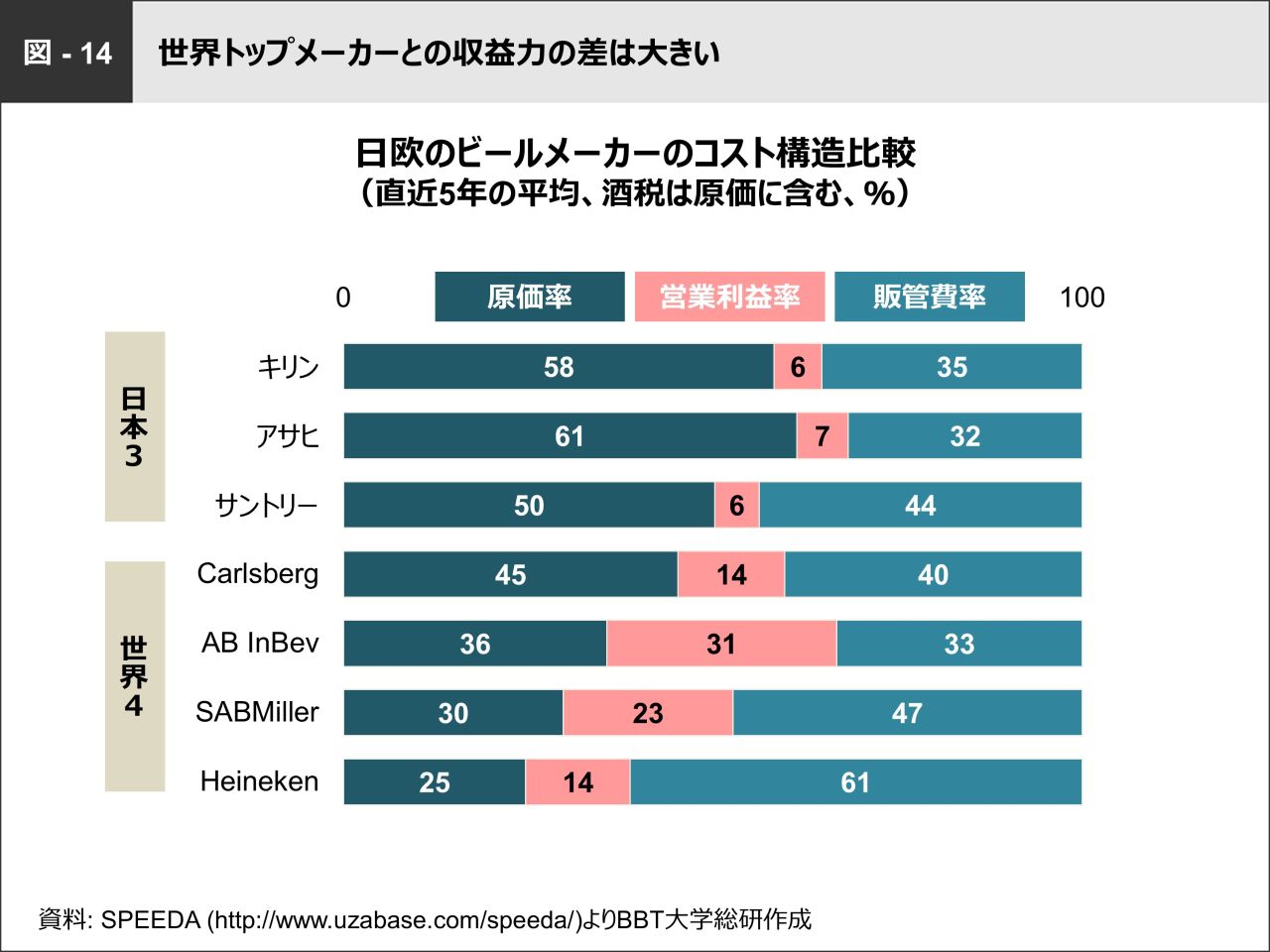

#酒税や販管費などで利益が出づらいコスト構造

日欧のビールメーカーのコスト構造を比較すると、ビールの原価率については、日本の場合は税金が半分入ってきますので、非常に原価率が高いといえます。販管費をかけると利益率が圧縮されて、肝心の利益が出ません。サントリーの場合もビールに広告費をかなりかけているので、利益があまり出ていないという状況です。税金の安い他国については販管費をかけても利益が結構出ているため、収益には差がつくばかりです(図−14)。

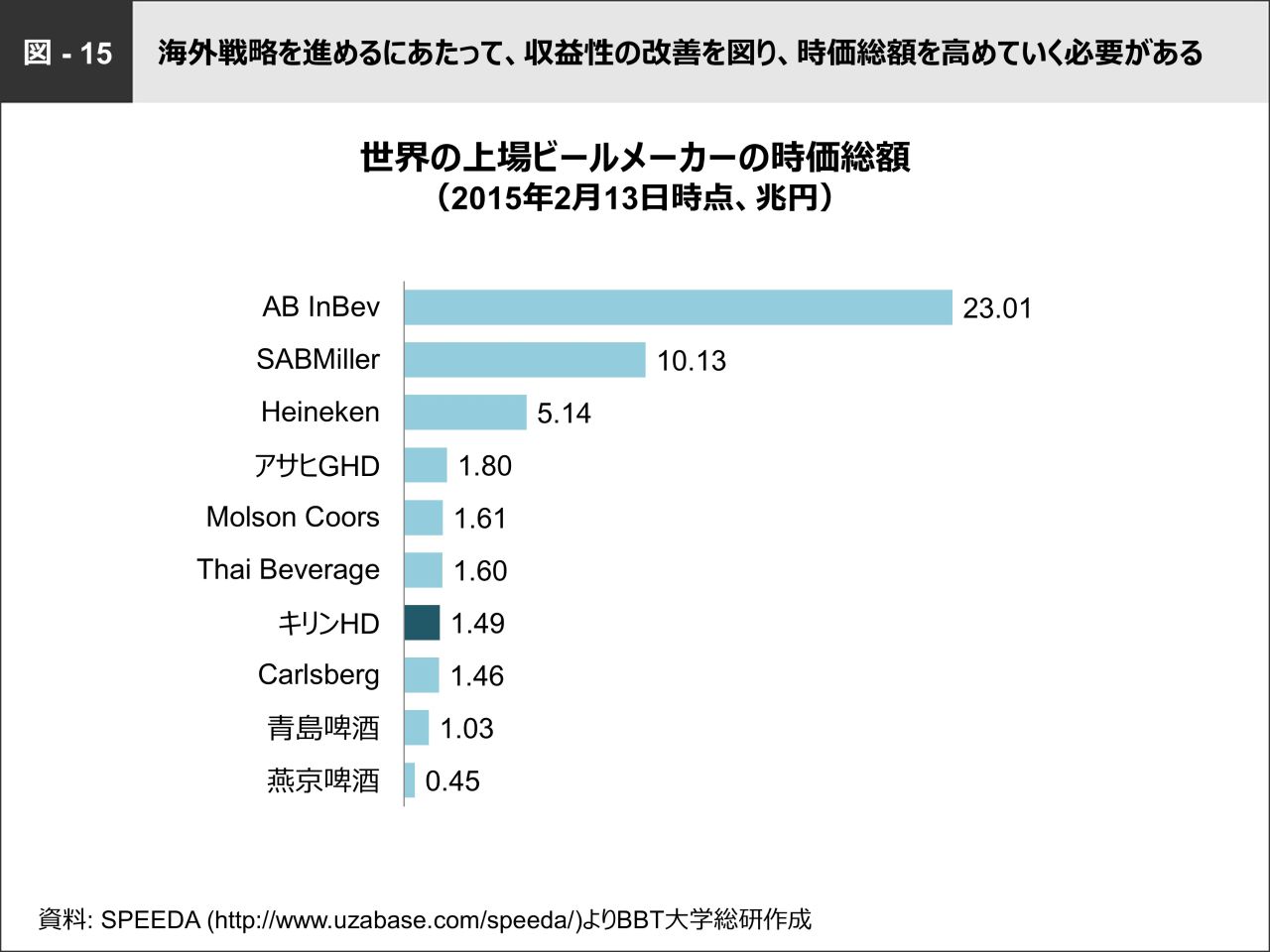

#世界トップ3とは時価総額に大きな差

時価総額で見ますと、1.4兆円以上あるキリンといえども、世界の上場ビールメーカーのなかでは非常に小さいといえます(図−15)。アサヒも1.8兆円とトップ3にはおよびません。カナダのMolson Coorsは1.6兆円、デンマークのCarlsbergは1.4兆円と、同じような状況です。トップ3の時価総額は非常に大きく、3位のHeinekenは5兆円、2位のSABMillerは10兆円、1位のAB InBevは23兆円となっています。海外におけるM&A戦略を進めるにあたって、収益性の改善を図り、時価総額を高めていくことは重要な課題であるといえます。

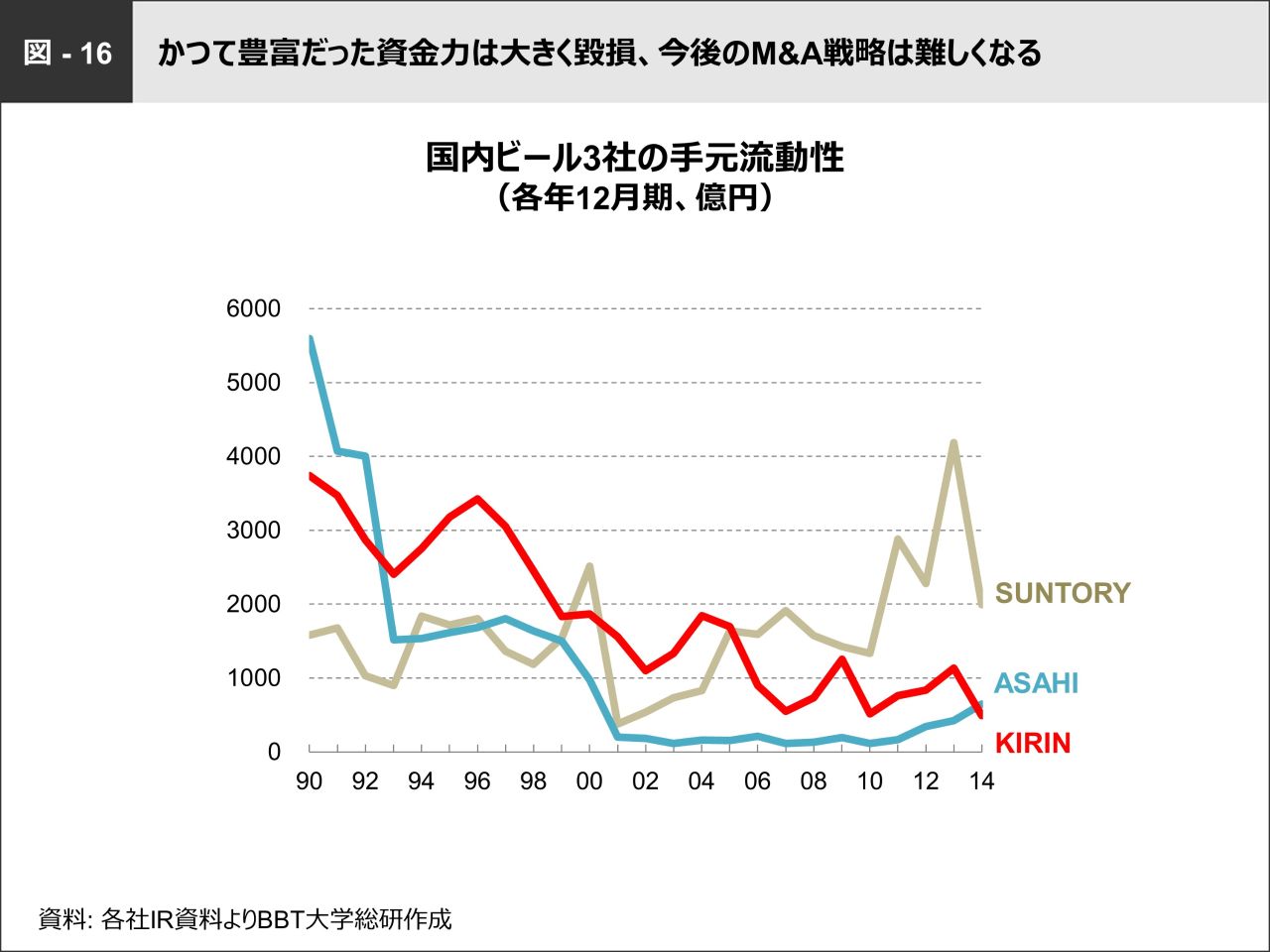

#資金の枯渇により今後のM&A戦略は困難に

手元流動性 を見ると、キリンとアサヒは豊富にあった資金を使い果たしている状況で、500億円程しか残っていません。サントリーはジムビームを買収し半減しましたが、まだ2000億の資金を残しています(図−16)。キリンは手元の資金不足により、今後のM&A戦略は非常に難しくなるといえるでしょう。

◆キリンの抱える課題とその打開案

#国内主力事業の収益改善と海外戦略の強化

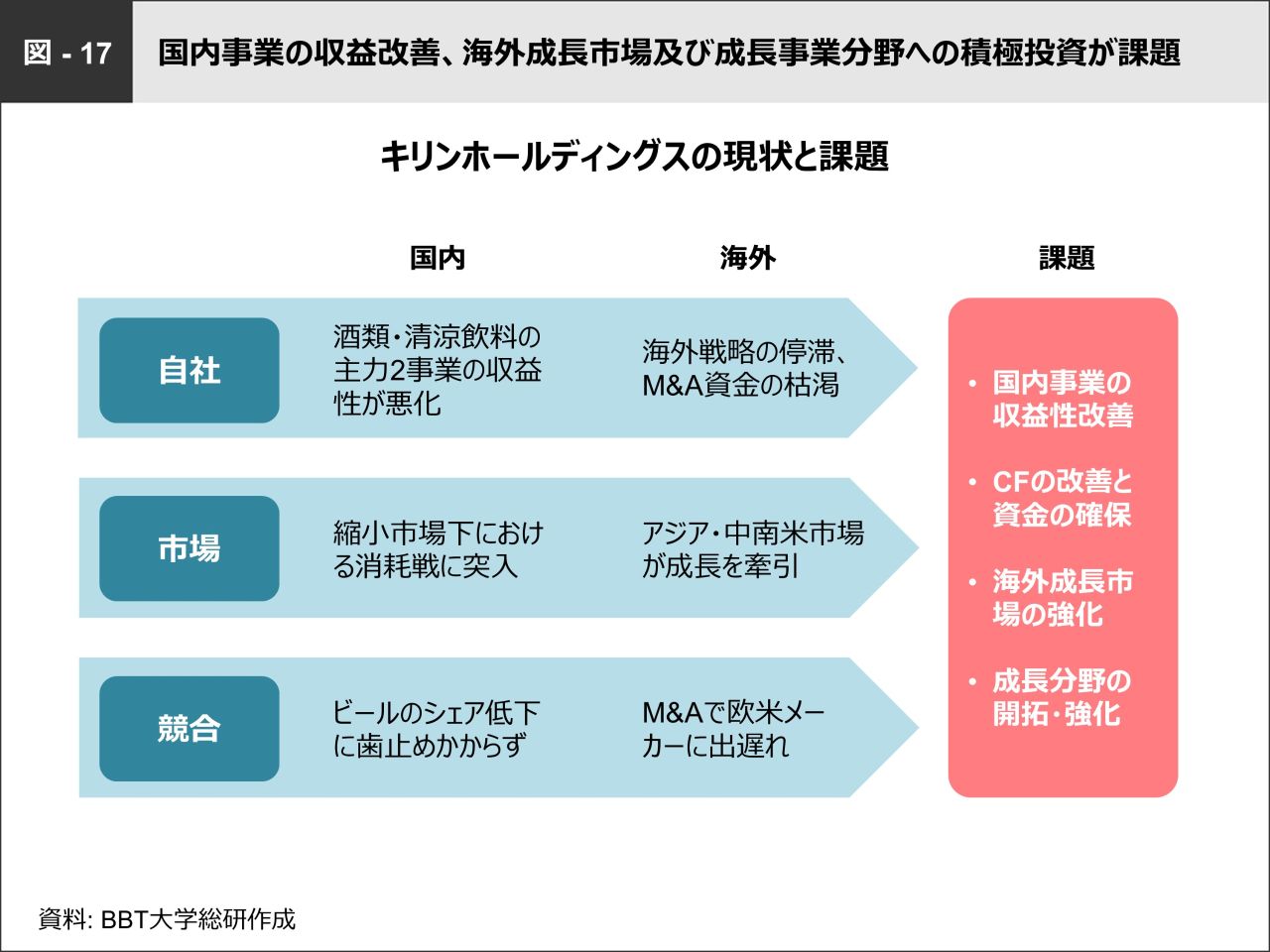

ここで、キリンホールディングスの現状と課題をまとめると、財務的には国内酒類・清涼飲料の主力2事業の収益性の悪化、海外では海外戦略の停滞、M&A資金の枯渇といった問題を抱えています。

国内ビール市場は人口減少、少子高齢化による縮小市場で、消耗戦に突入するという厳しい状況です。一方、海外市場においては、アジア・中南米が成長を牽引していますが、現状はキリンの収益に結びついていないという状況です。

競合との競争においては、国内でのシェア低下に歯止めがかからず、M&Aは欧州メーカーに対して圧倒的に遅れてしまいました。そのため、キャッシュフローも出ず、今は成長戦略を描くことが困難な状況になっているのです(図−17)。

このような状況から、まず国内事業の収益性改善を図り、キャッシュフローの改善により資金力をつけ、それをもって海外成長市場を強化し、さらに成長分野への積極的な投資を進めていくことがキリンの取り組むべき課題といえます。

#まずは国内再編で集約・寡占化を進め、アジアでM&Aを強化

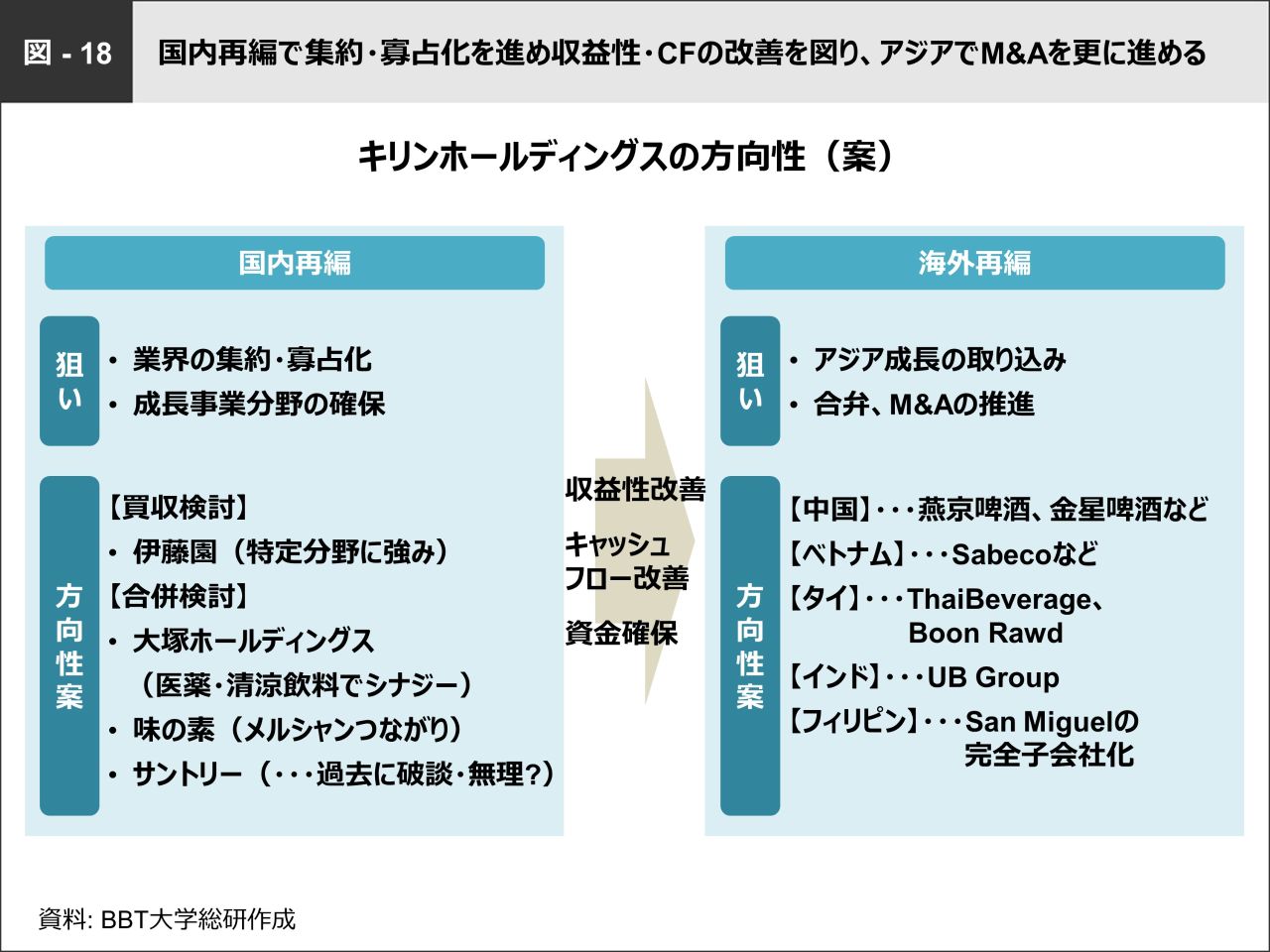

したがって、キリンの現状を打開するために私の考える解決策としては、まずは国内再編を優先し、国内事業の収益性を改善した後、海外再編を進めます。

国内再編においては、買収や合併による業界の集約・寡占化を進め、成長事業分野を確保することで収益性の改善を図ることが必要だと考えます。無糖茶という特定分野に強みを持つ伊藤園の買収は、一つの戦略案として挙げられます。また、医薬と清涼飲料事業でシナジーが見込める大塚ホールディングスとの合併、グローバル化の進む味の素との合併による海外事業の活性化及び食品事業展開も、有効な戦略案といえるのではないでしょうか。サントリーとの合併は過去に破談になっていますので、大塚製薬か味の素、いずれかとの合併は、私は検討に値すると思います。

清涼飲料は、キリン、伊藤園の2社が一緒になることで、国内シェア上位のコカ・コーラとサントリーに対抗でき、さらには健康ブームに乗り無糖茶を世界展開していくことも可能となるでしょう。ビールでは、ヱビスなどプレミアムビールに強いサッポロを一緒にするといった補完的な戦略案が立てられます。

海外再編は、サンミゲルを完全子会社化するという戦略案が残っています。ビール事業はその土地でナンバーワンの会社を買わないと利益を出し続けるのは難しいでしょう。サンミゲルはフィリピン1位の会社ですから、完全子会社化することで少しはプラスになるのではないでしょうか。その他アジア諸国には、まだそれぞれの国におけるトップメーカーが残っており、それらも今後の提携・M&Aのターゲットとなります。

以上のように、まずは国内再編で集約・寡占化を進め、収益性・キャッシュフローの改善を図り、アジアでM&Aをさらに進める。これが、私の考えるキリンの戦略案となります(図−18)。

まとめ/キリンホールディングスの戦略案

戦略案1

国内再編を優先し収益性・キャッシュフロー改善を図る。伊藤園の買収、大塚ホールディングスまたは味の素との合併を検討し、縮小市場における業界の集約・寡占化、成長事業分野の確保を進める。

戦略案2

成長著しいアジア市場の強化。フィリピン1位のサンミゲルを完全子会社化、各国のトップメーカーを見据えアジア圏での合弁、M&Aをさらに推進する。

(RTOCS® 2015/2/15放送より編集・収録)

==

●本書籍は以下より購入いただけます。

BBTリアルタイム・オンライン・ケーススタディ Vol.8

もしも、あなたが「キリンホールディングス社長」「クックパッド社長」ならばどうするか?

●RTOCSバックナンバー

http://www.bbt757.com/pr/rtocs/

※本書収録の情報について

■本書はBBT大学総合研究所が学術研究及びクラスディスカッションを目的に作成しているものであり、当該企業のいかなる経営判断に対しても一切関与しておりません。■当該企業に関する情報は一般公開情報、報道等に基づいており、非公開情報・内部情報等は一切使用しておりません。■図表及び本文中に記載されているデータはBBT大学総合研究所が信頼できると判断した各種情報源から入手したものですが、当総研がその正確性・完全性を保証するものではありません。■BBT大学総合研究所として本書の情報を利用されたことにより生じるいかなる損害についても責任を負うものではありません。