今回のリアルタイムケース

あなたが日本経済新聞社社長ならば販売部数と売上高が低迷するなか買収したFinancial Times Groupとどのようにシナジーを図るか?

今回のケースは、日本の主要新聞社の一つである日本経済新聞社の戦略についてです。

# 日本経済新聞社はなぜFinancial Times Groupを買収したのでしょうか?

# 新聞のデジタル化とグローバル化を進めるにはどうすればよいでしょうか?

# 企業情報

以下からはBBT大学学長・大前研一による「課題と戦略」案が続きます。経営に正解はありません。読み進める前に、あなたが経営者であったならどうするか、一度考えてみてください。

※本解説は2015/08/16 BBT放送のRTOCS®を基に編集・収録しています。

大前の考える今回のケースにおける課題とは

日本経済新聞社は国内全国紙5紙のなかで経済紙として確固たる地位を築き、総合メディアグループとして放送、出版、金融専門情報など様々な事業を展開する。昨今、業界ではインターネットメディアの普及により読者及び広告主の新聞離れが加速しており、同社もその影響を強く受け長期にわたり業績が低迷している。そのような状況のなか、2015年7月、英国の有力金融専門紙Financial Timesを発行するFinancial Times Groupを高額で買収し注目を集めた。今後、同社がFT Groupとのシナジーを図りつつ、いかにデジタル時代における収益モデルを構築し、さらにはグローバル化を進めていくかが課題となっている。

==

◆Financial Times Group買収に踏み切った日本経済新聞社

#メディア界に衝撃が走った、Financial Times Groupの高額買収

2015年7月、日本経済新聞社(以下、日経)は、英国の有力金融専門紙Financial Times(以下、FT)を発行するFinancial Times Group(以下、FT Group)を8億4,400万ポンド(約1,620億円)で買収しました。今回の買収は様々な点で注目を集めています。買収金額がFT Groupの収益力から見て巨額であることから、買収にどのようなメリットがあるのか、ジャーナリズムの文化が異なる両社が上手くいくのか、さらには、財界とのつながりが深い日経の企業不祥事に対する消極的な報道姿勢がFTに悪影響を与えるのではないか、という懸念まで報道されています。日経はFTの編集権の独立性を維持するとしていますが、いずれにしろ、これらの懸念を払拭するためにも日経がFT Groupとどのようにシナジーを図り成長戦略を描くかということが重要です。

#新聞以外も幅広く手がける総合メディアグループ

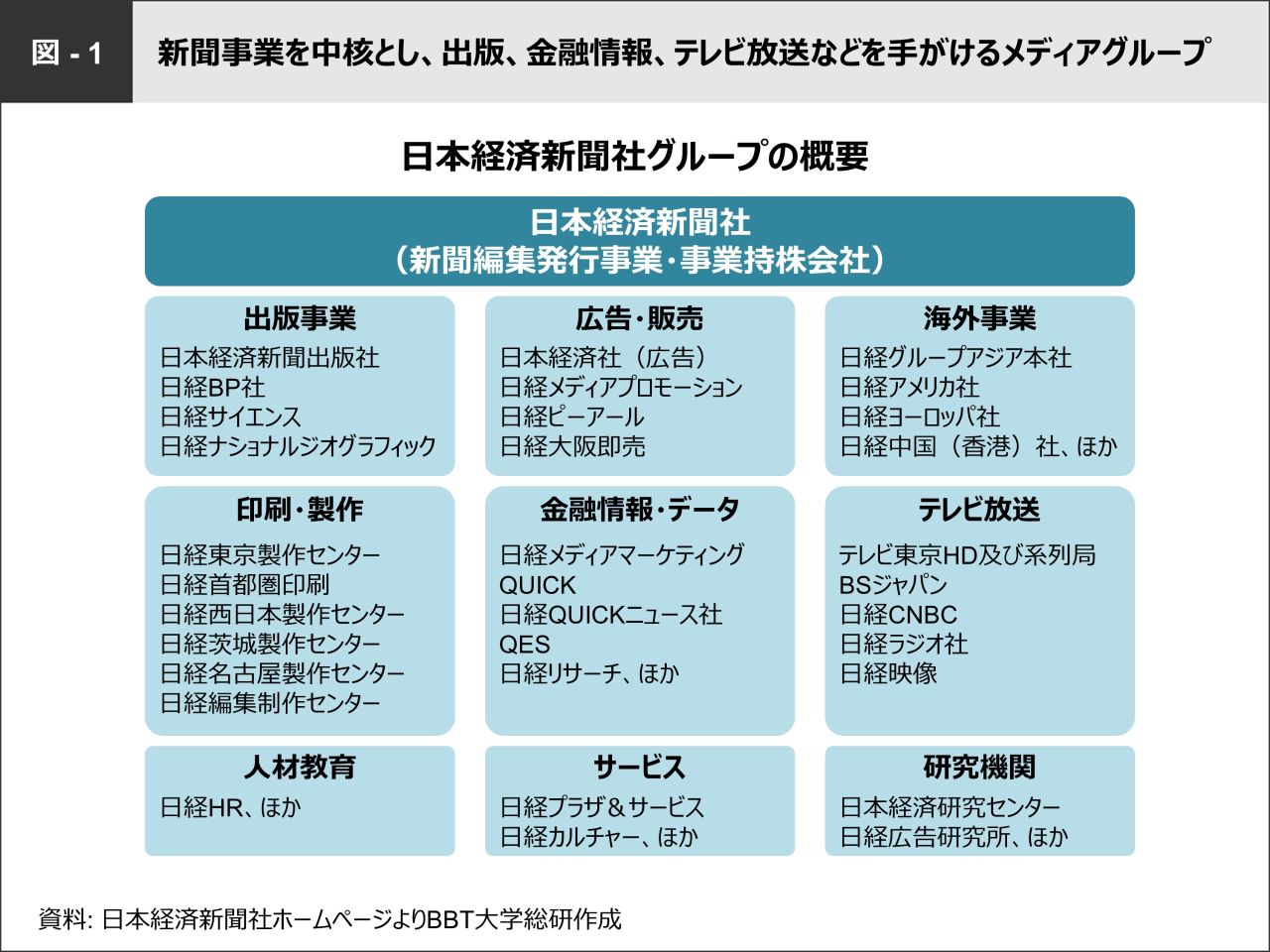

日経は新聞事業を手がける中核会社を事業持株会社として、傘下に出版事業や印刷・製作、広告・販売、金融情報・データ、テレビ放送などを手がける総合メディアグループです(図-1)。

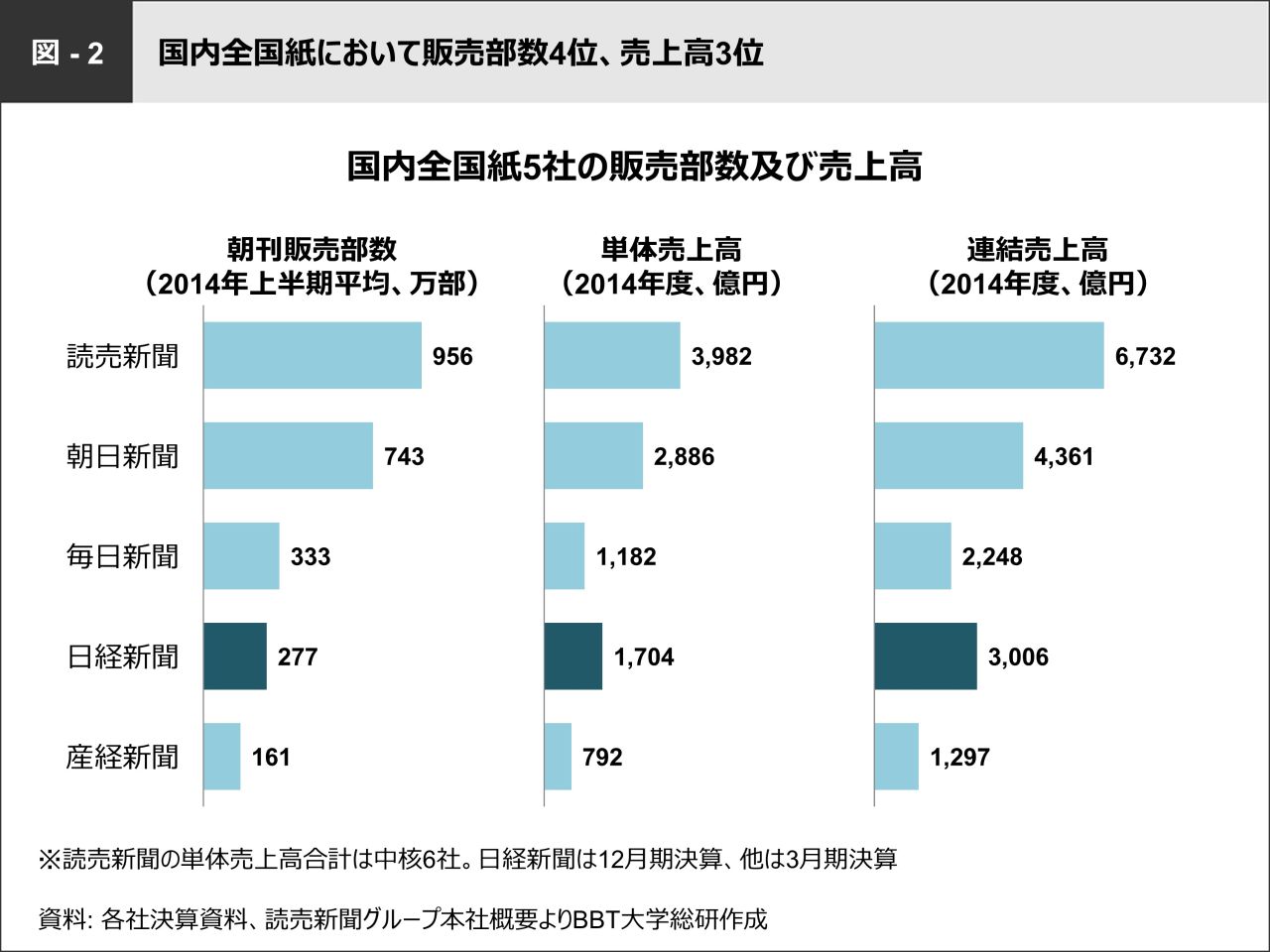

事業の中核となる日本経済新聞(以下、日経新聞)は、国内の全国紙5紙のなかで販売部数は4位、売上高は3位に位置しています(図-2)。販売部数が最も多いのは読売新聞で、朝日新聞、毎日新聞が続き、その後に日経新聞、産経新聞という順になっています。販売部数のわりに売上高が大きいのは、全国紙のなかで唯一の経済紙として差別化ができており、その専門性の高さとブランド力で他紙より高額な購読料を設定できるという強みがあるからでしょう。

#インターネットの普及とリーマンショックで新聞は衰退

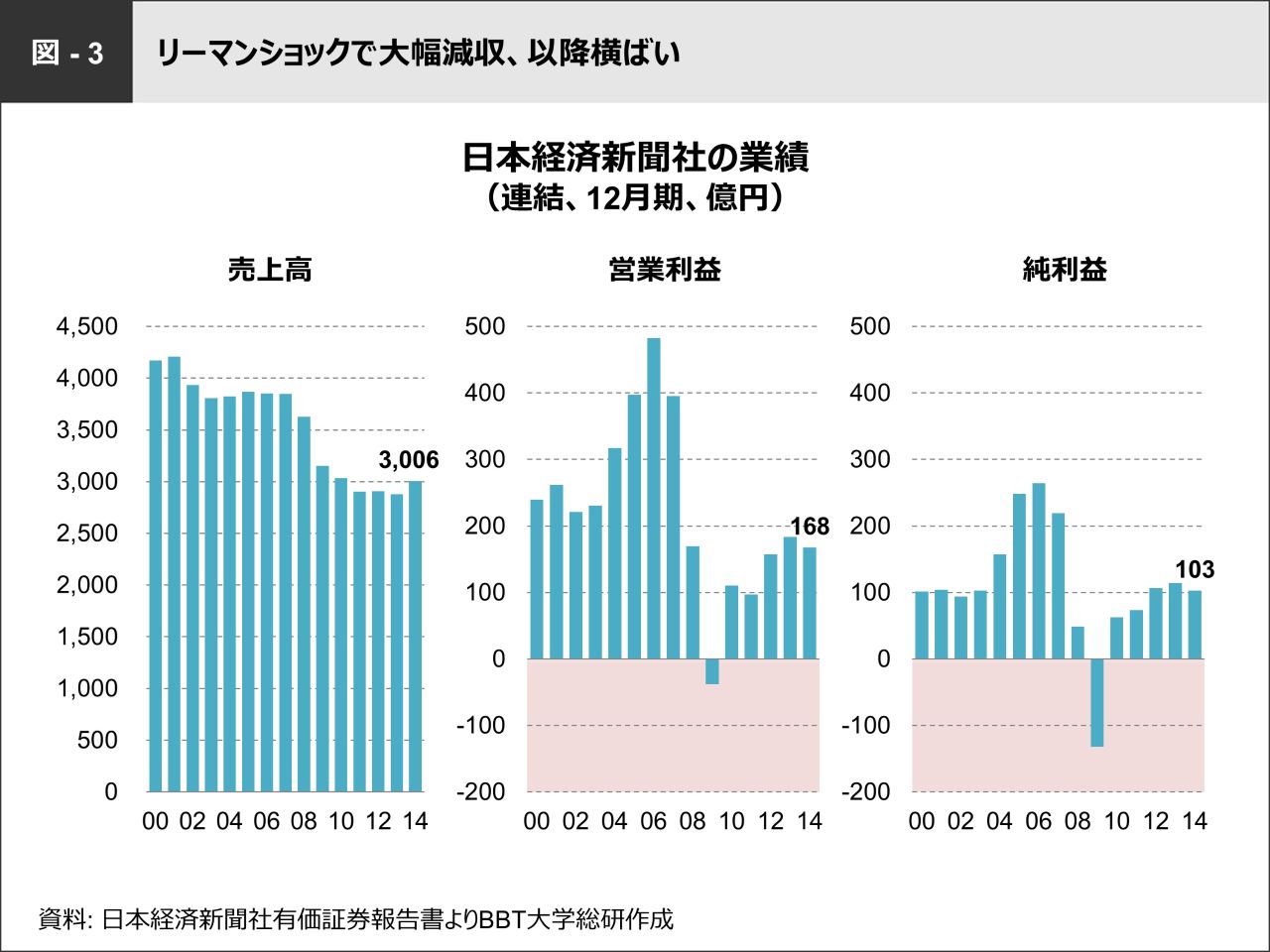

ブランド力があるからといって、日経の業績に全く心配がないとはいえません。2008年のリーマンショックで企業の広告費が減少し、2009年には利益がマイナスへと大幅に落ち込みました(図-3)。現在は約100億円の純利益が得られるまで回復していますが、リーマンショック前と比べると売上高も利益も低下したままとなっています。

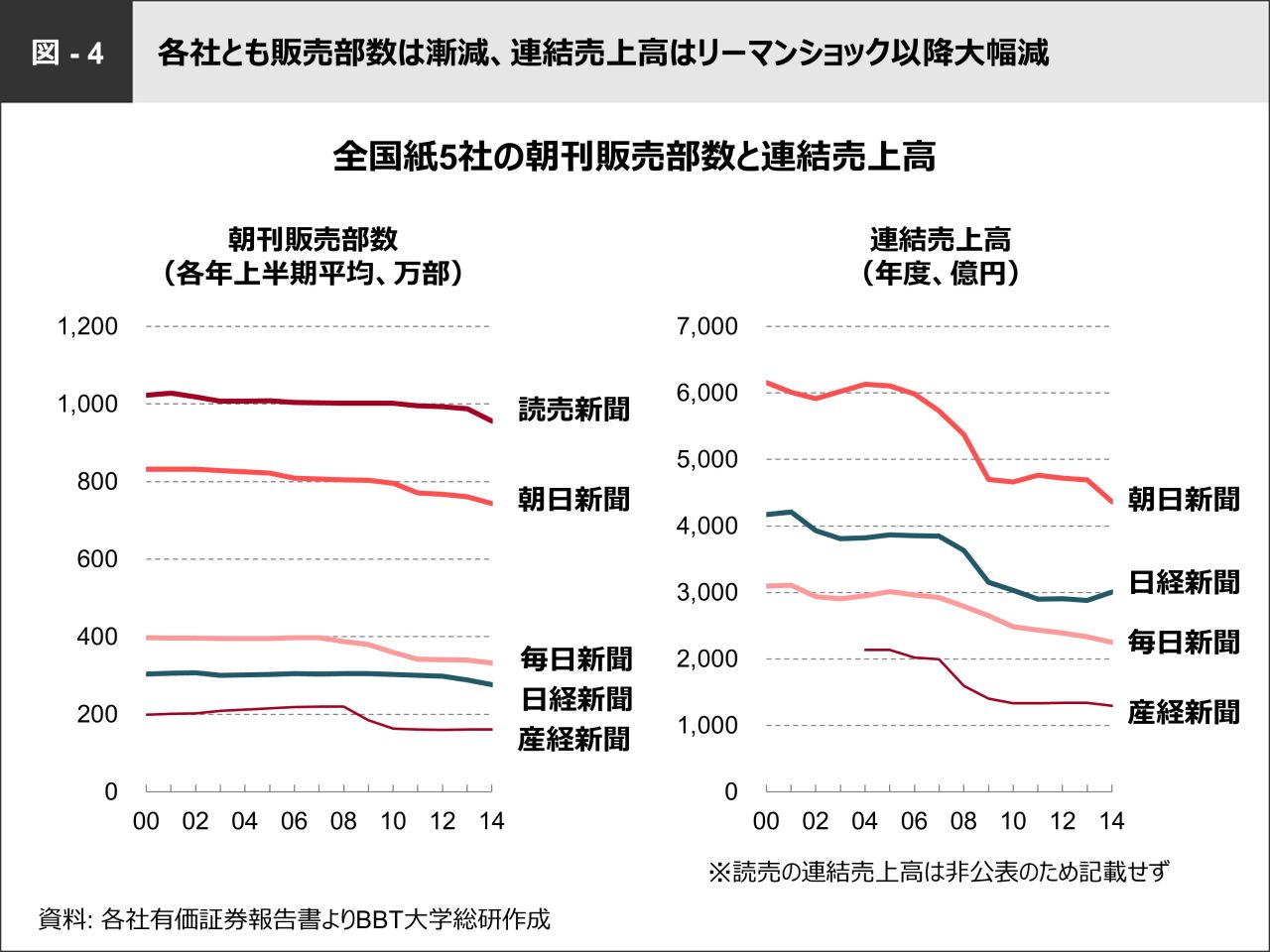

これは日経だけでなく、他の新聞社も同様です。各社とも販売部数は漸減しており、連結売上高はリーマンショック以降、大幅に低下しています(図-4)。

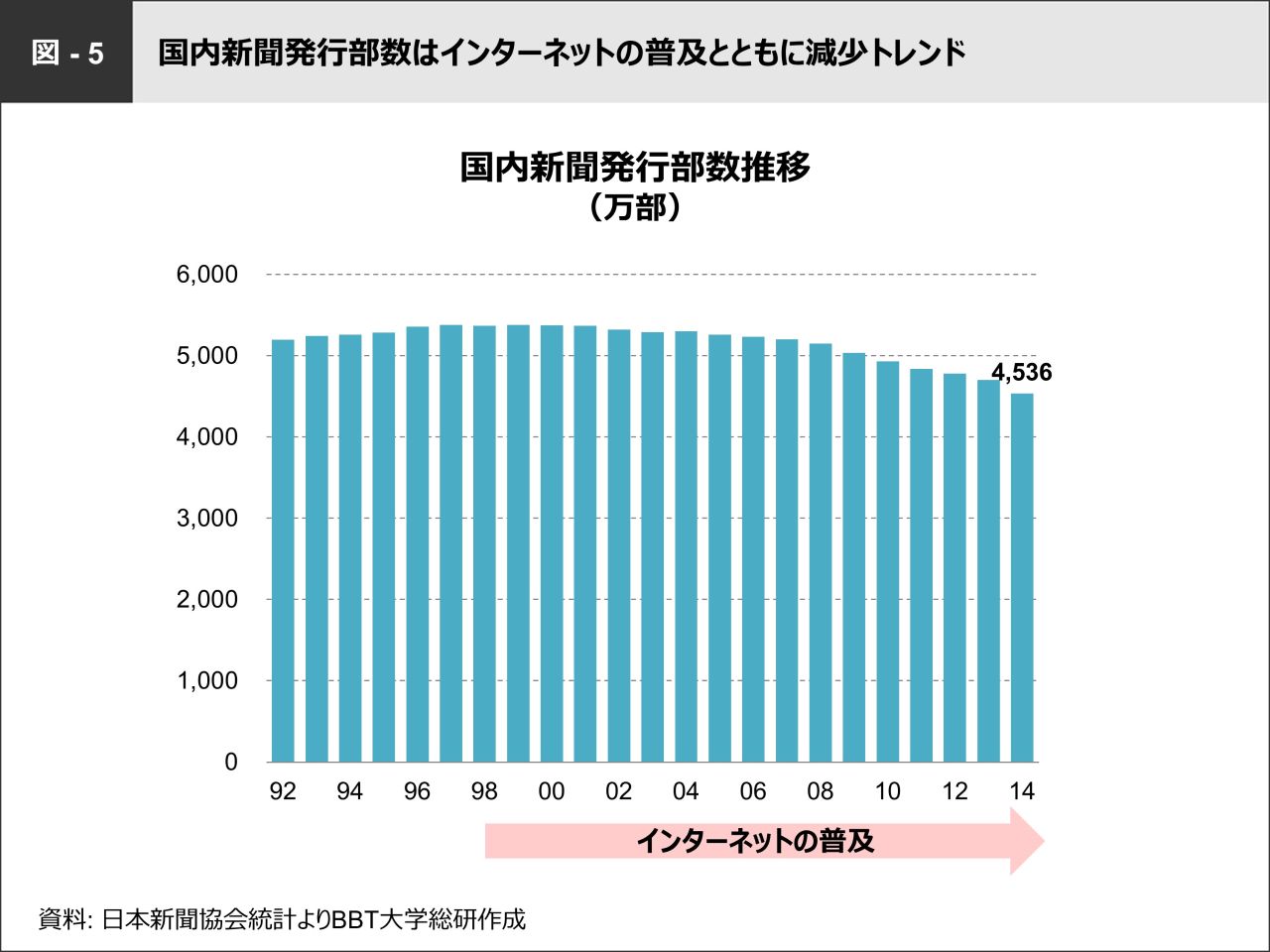

新聞発行部数の減少は、インターネットの普及が背景にあると考えられます。[図-5/国内新聞発行部数推移]に示すように、インターネットが一般に広まってきた1990年代末から、発行部数は一貫して減少し続けています。国内全体の新聞発行部数は、1990年代は5,300万部を超えていましたが、2014年には4,536万部まで落ち込んでいます。

◆高額買収の実情 ピアソンの思惑と日経の弱点

#ピアソンはなぜFinancial Times Groupを売却したのか

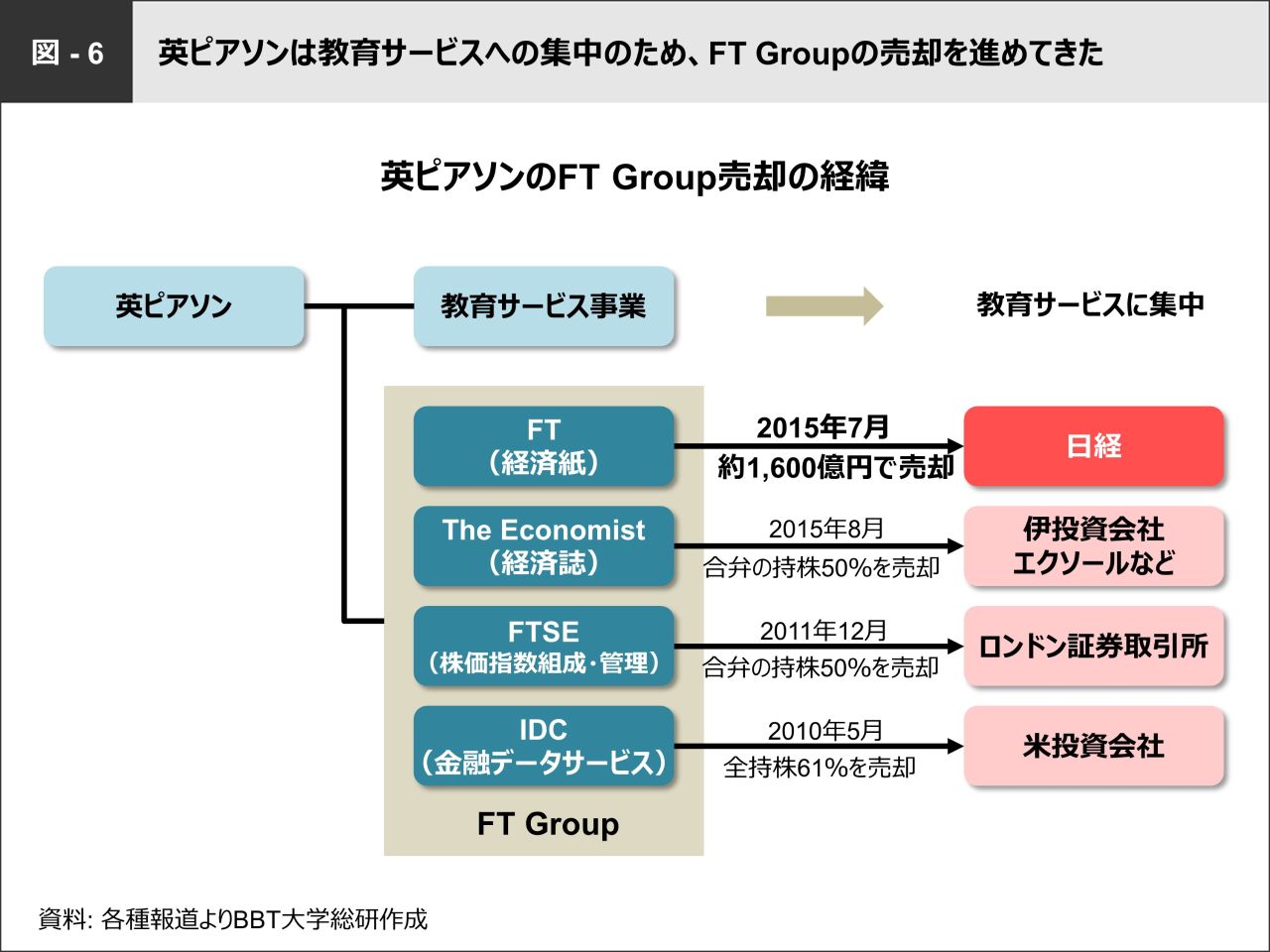

FT Groupはロンドンに拠点を置き、教育出版・サービスを中核事業とする複合メディア企業ピアソンの傘下にありました。FT Groupは金融専門紙のFT、経済誌のEconomist、株価指数組成や管理を行うFTSE 、金融データサービスのプロバイダーであるIDC で構成されていました。親会社のピアソンは教育サービス事業に集中するため、2010年以降、FT Groupを事業ごとに売却してきました。日経へのFTグループ売却買収もその一環です(図-6)。

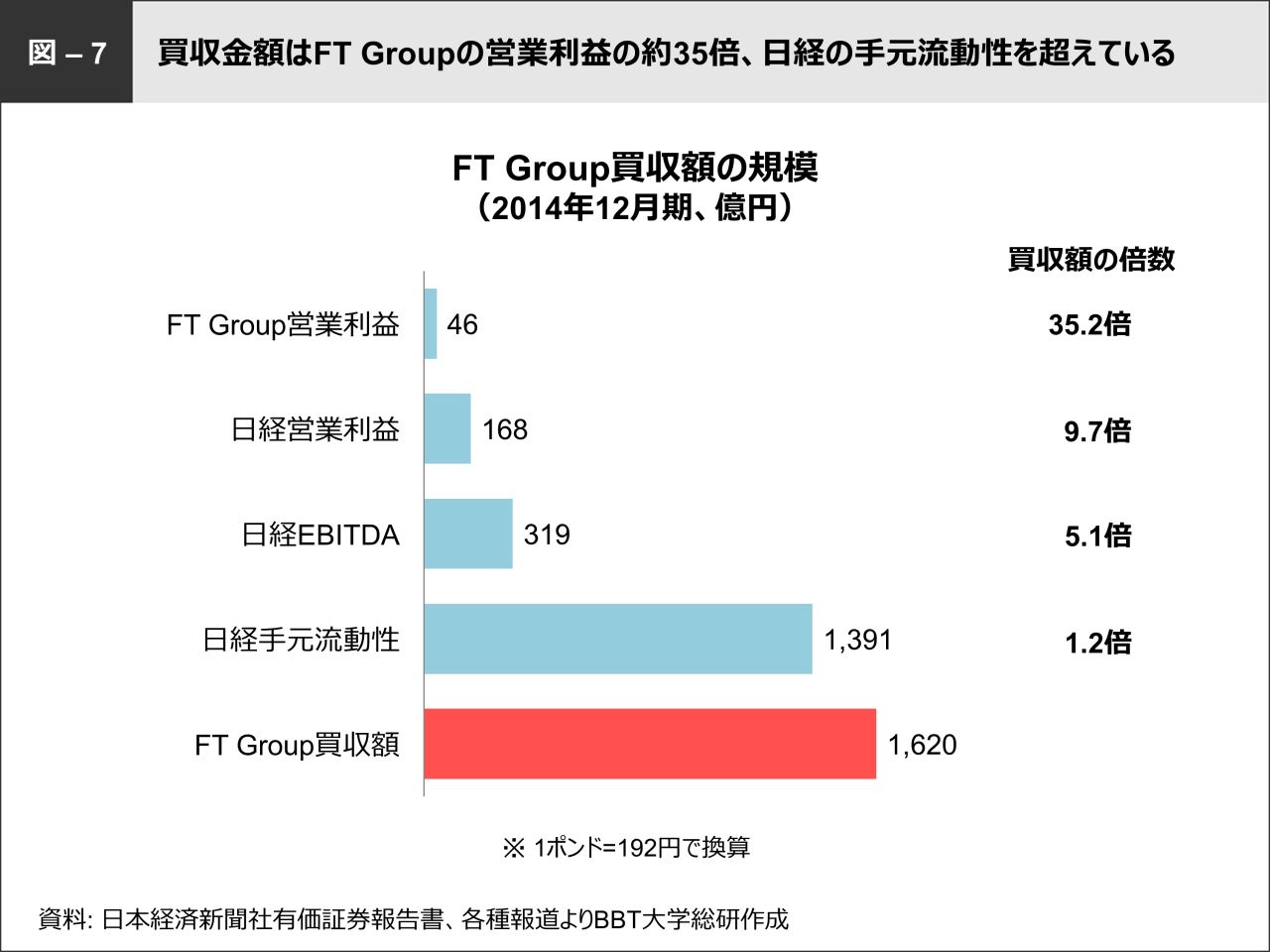

今回の買収金額は約1,620億円で巨額といわれています。[図-7/FT Group買収額の規模]で示すように、FT Groupの営業利益約46億円の35年分に相当し、かなり破格の買収額となっています。日経の手元流動性は1,391億円、営業利益は168億円、EBITDA は319億円ですので、まさにこの買収にすべてを注ぎ込んだという感があります。

FT Groupの売却は、もともと大衆紙を発行するドイツのアクセル・シュプリンガーを相手に1年前から交渉が進められていました。Wall Street Journalの報道 によると、このときの買収提示額はFT Groupの営業利益の約19倍、約880億円だったといわれています。日経の買収交渉は、わずか2ヵ月でアクセル・シュプリンガーが提示した額のおよそ2倍の約1,620億円ですので、ピアソンとしては想定を遥かに上回る金額で売却できたことになります。

#日経とFinancial Times 売上高は異なるが、利益に差なし

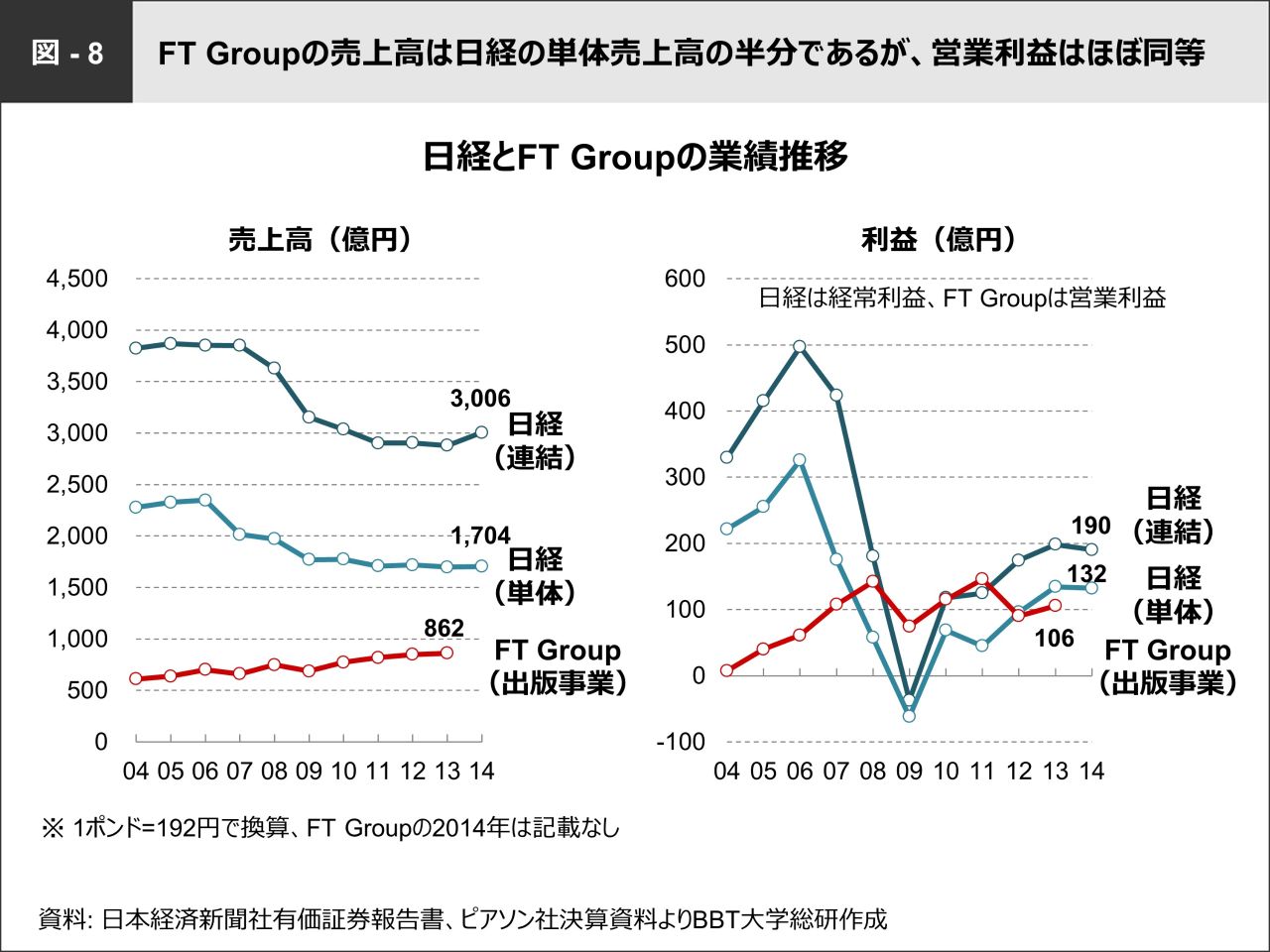

日経とFT Groupの業績を比較すると、売上高は日経の方がかなり高くなっています(図-8)。FT Groupの売上高は約862億円ですが、日経は単体でも1,704億円とFT Groupの約2倍、連結では3,006億円と約3.5倍の規模です。

しかし利益ベースで見ると、日経の経常利益は単体で132億円、連結で190億円ですが、FT Groupの営業利益は約106億円と売上高ほどの差はありません。また、日経が減収傾向であるのに比べ、FT Groupは増収傾向にあります。

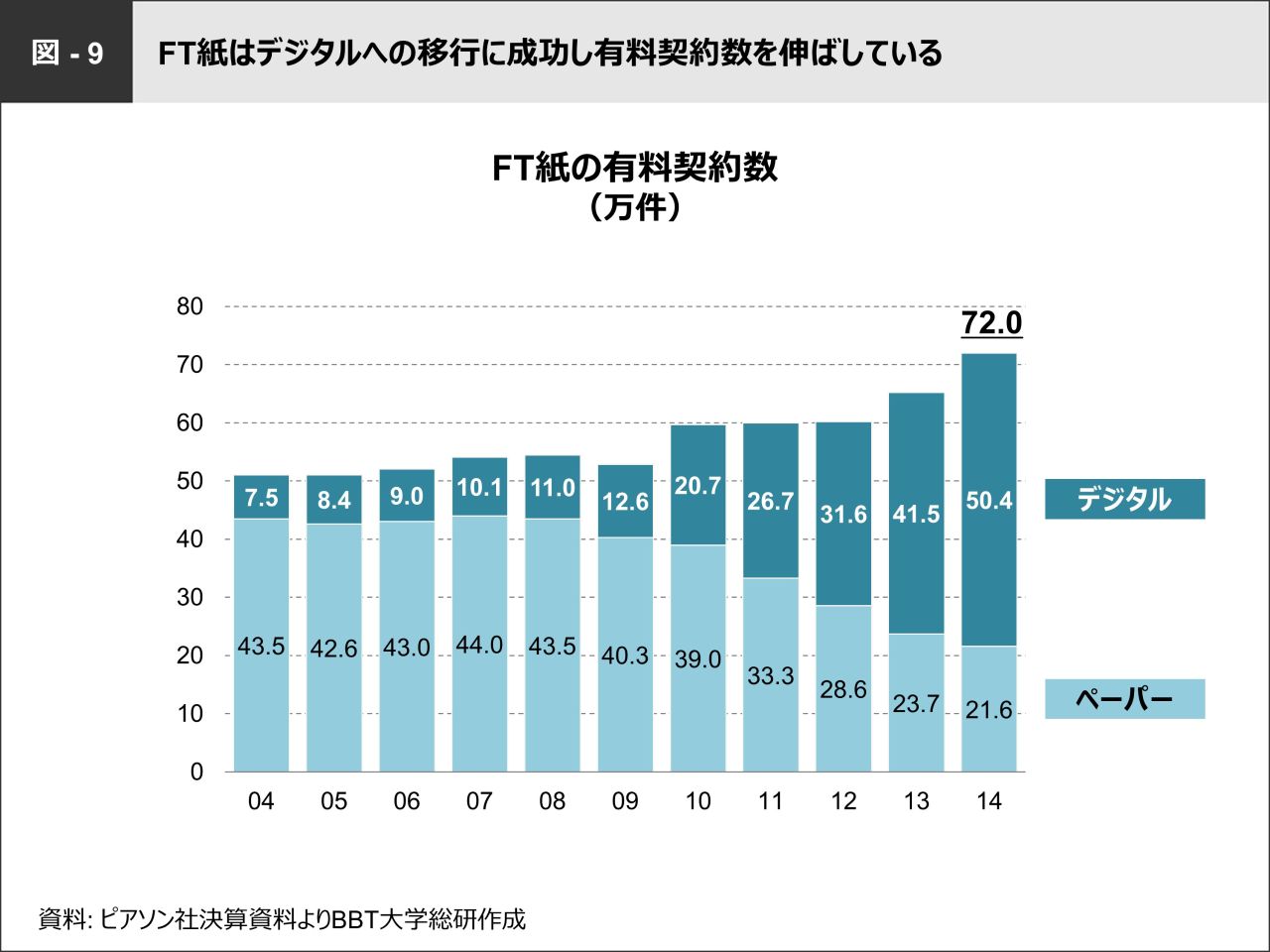

#Financial Timesはデジタルへの移行に成功、有料契約数を伸ばす

FT Groupの利益増大の要因の一つは、FTがデジタルへの移行に成功し、有料契約数を伸ばしていることです。FTは世界で最もデジタル化が進んだ金融専門紙で、そのデジタル比率は69%に上っています。また、全有料契約数におけるデジタル版の契約数は2004年には7.5万件でしたが、徐々に増え2014年には50.4万件と全契約数の7割を占めるまでになりました(図-9)。デジタル版の増大とともに、全体の契約数も伸び、2004年の50万件から2014年には72万件へと約1.5倍になっています。

FTのペーパー版はピンクの紙面で有名ですが、世界各地で入手できるわけではありません。とはいえ、記事の内容はよいものですので、インターネットに接続できる環境があれば誰もが入手できるデジタル版が増えている、という状況にあるのだと思います。

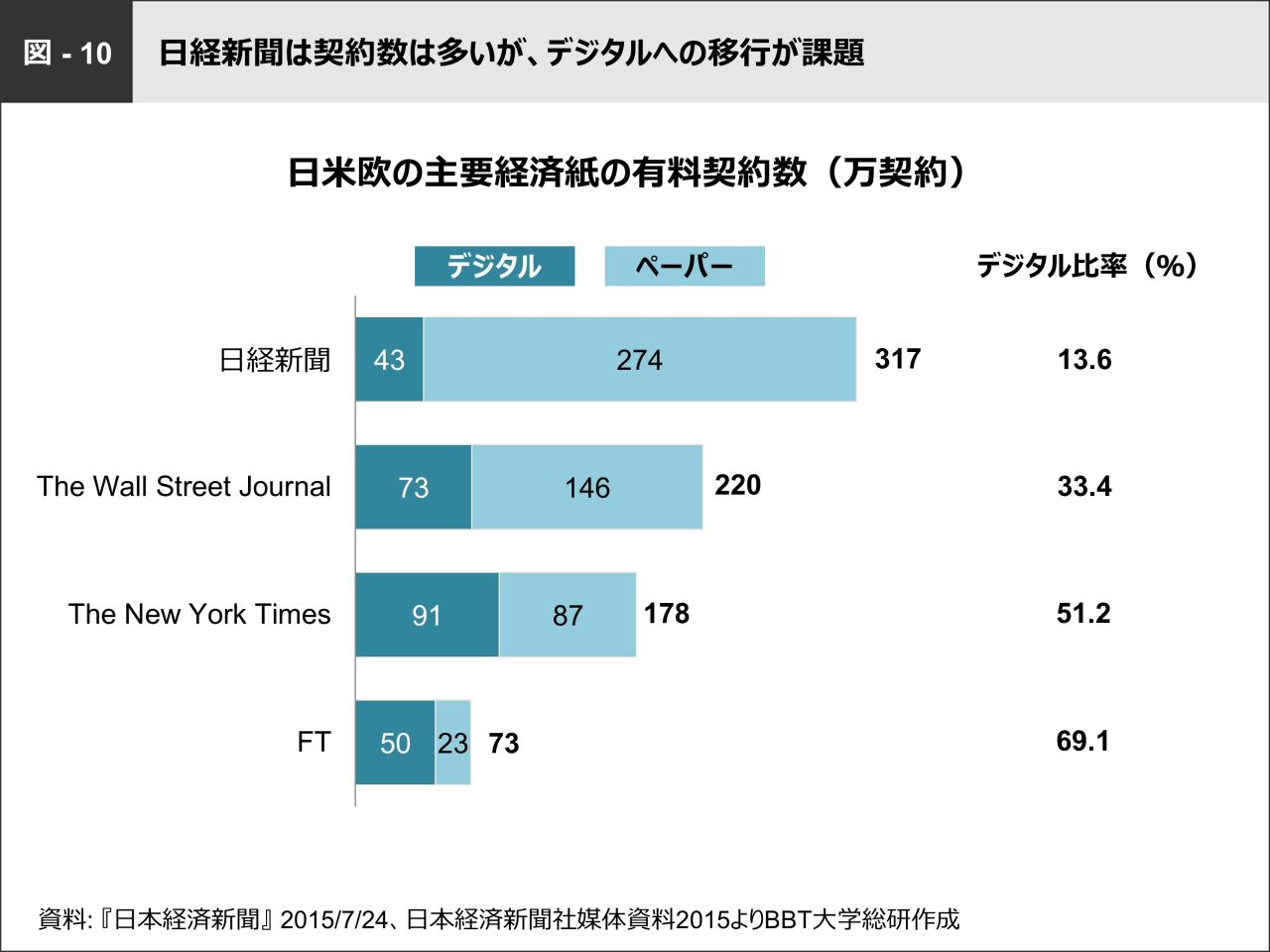

一方の日経新聞は、日米欧の主要経済紙のなかでも有料契約数は最も多いですが、デジタル比率は最低です。[図-10/日米欧の主要経済紙の有料契約数]にあるように日米欧の4紙を比べると、有料契約数は日経新聞が317万件と抜きん出て多く、Wall Street Journalの220万件、New York Timesの178万件、FTの73万件が続きます。しかし、デジタル比率に関してはこの順位が逆転し、トップはFTの69.1%で、日経新聞は13.6%に留まります。

◆グローバル化を阻む日本市場と日経の特殊性

#日本は“新聞好き”の特殊市場

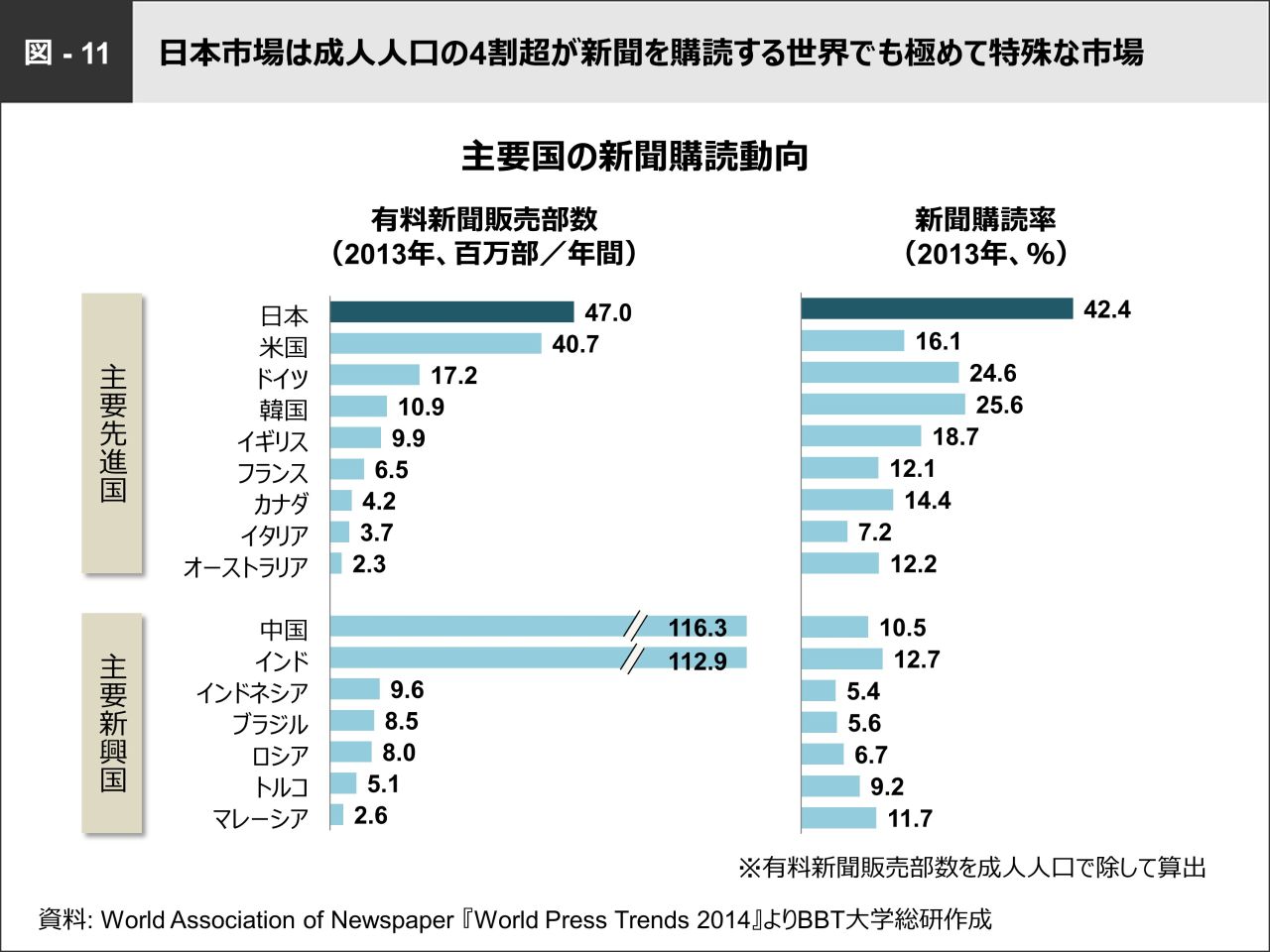

これまでの内容からわかるように、日本はまだ新聞がペーパー版で読まれる割合の方が多いという特徴があります。さらに、主要先進国のなかでは有料新聞販売部数が最多で成人人口の4割超が新聞を購読するという、世界でも極めて特殊な市場です(図-11)。

他の国と比べると、日本がいかに特異な状況にあるかがわかります。米国の販売部数は4,070万部ですが、成人人口に占める購読率は16.1%に留まります。ドイツや韓国の購読率は25%前後ですが、販売部数はそれぞれ1,720万部、1,090万部です。一方、主要新興国に関しては、中国、インドは人口が多いため販売部数は1億1000万部を超えていますが、購読率はそれぞれ10.5%、12.7%です。

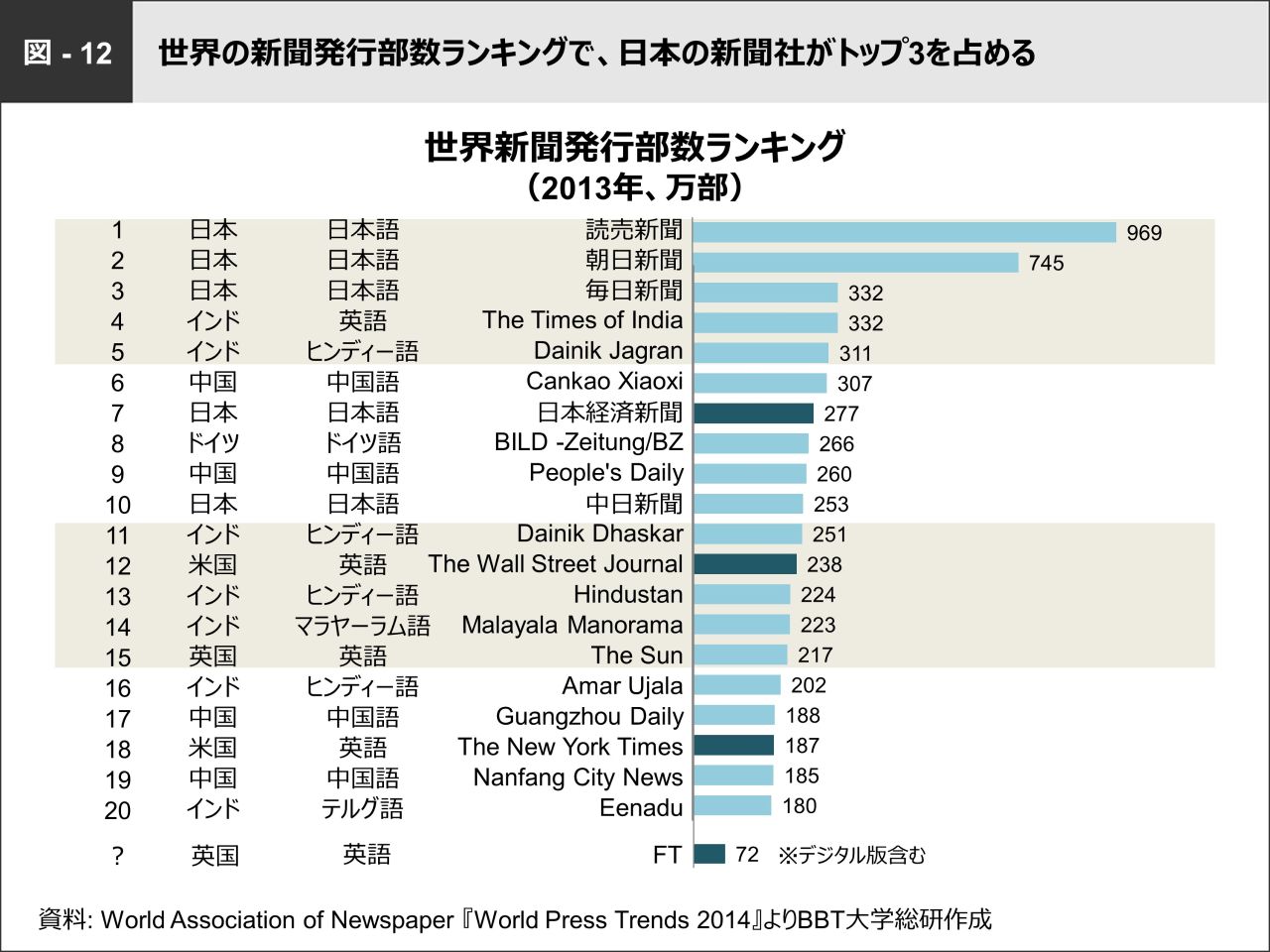

日本人の“新聞好き”は、新聞発行部数ランキングにも表れています。[図-12/世界新聞発行部数ランキング]は全世界でのランキングですが、1~3位は読売新聞、朝日新聞、毎日新聞と日本の新聞が独占しています。日本では新聞離れが進んでいるとはいえ、世界的にはかなり特殊な状況にあるといえます。

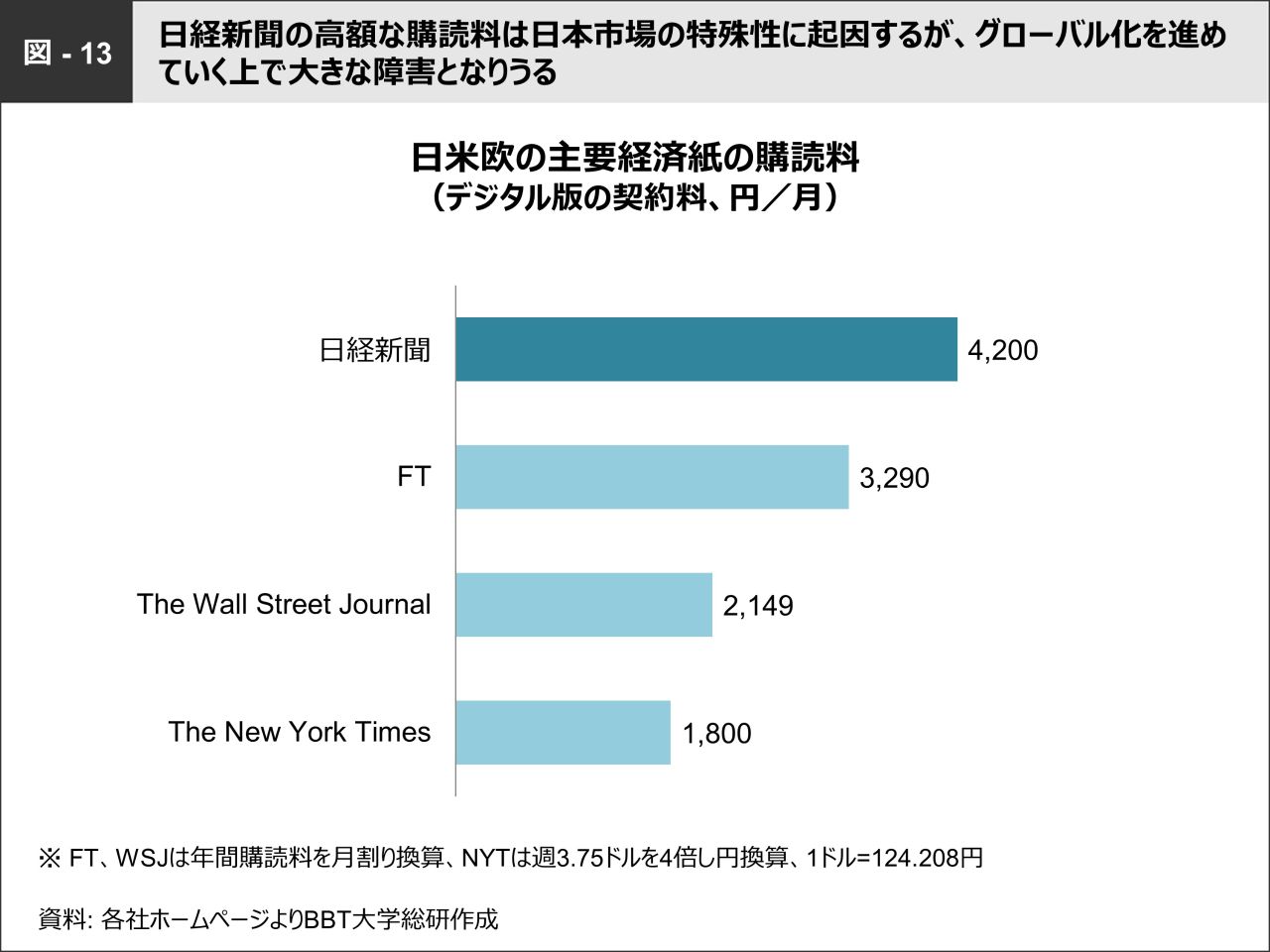

#どこよりも高額な日経新聞の購読料は、グローバル化の障害に

有料契約数の多い日経新聞ですが、その購読料は高額です。デジタル版の1ヵ月の購読料は、FTは約3,290円、Wall Street Journalは約2,149円、New York Timesは約1,800円ですが、日経新聞は4,200円と、かなり高額に設定されています(図-13)。

日経がこの価格を維持できるのは、やはり日本市場の特殊性によるものだといえます。しかし、今後グローバル化を進めるにあたり、日経新聞の購読料の高さはグローバル化の大きな障害となるでしょう。

◆Financial Timesを最大限に活用したデジタル化とグローバル化で業績改善を

#目指すべきは広告収入モデル脱却と購読者数の拡大

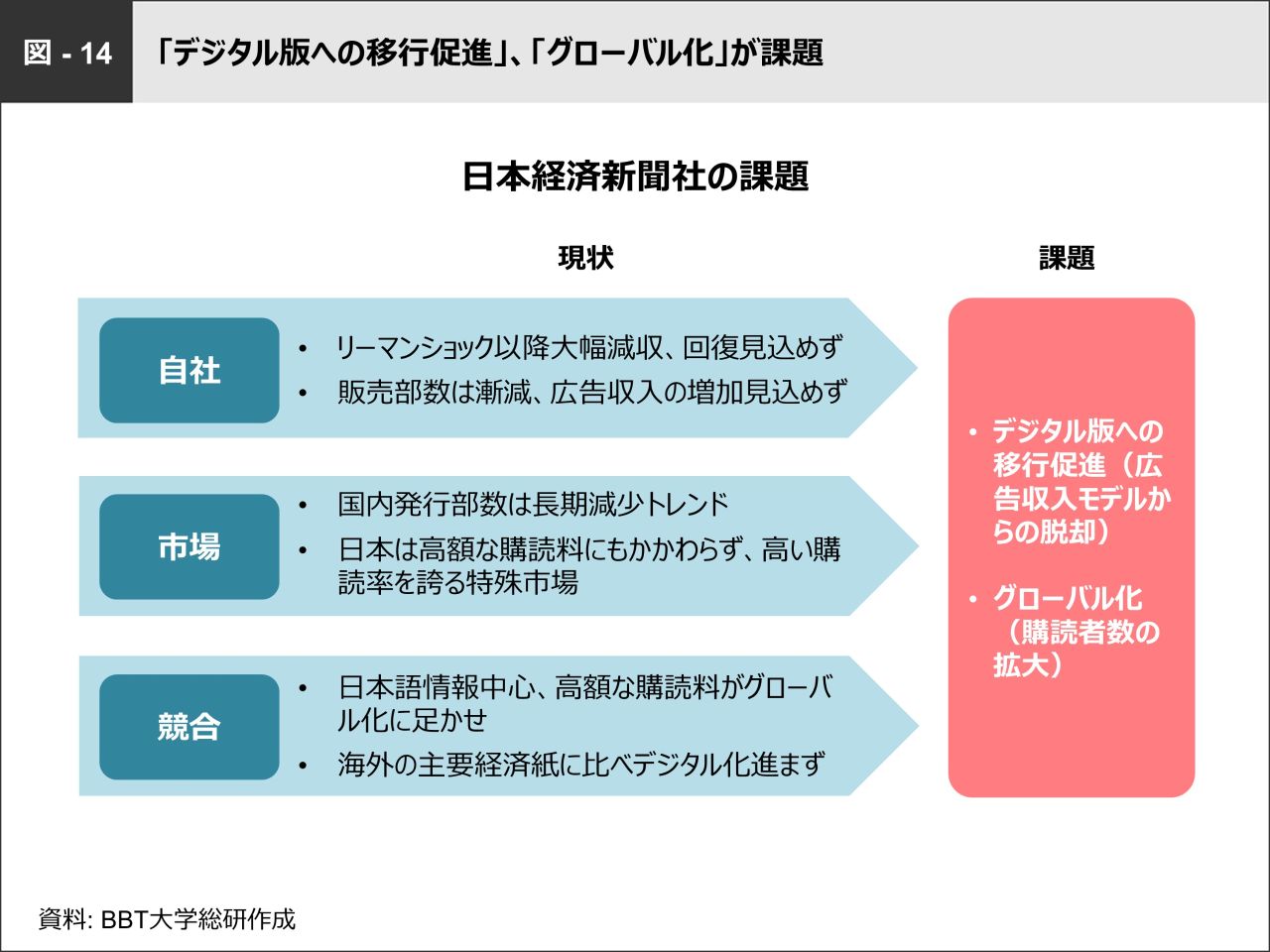

ここまでの日経の現状を整理すると、リーマンショック以降は利益が大幅に減少し、今後さらに進むであろう販売部数の減少により、業績回復が見込めません。国内市場は世界的には有望市場ですが、長期的には縮小傾向にあります。今後、グローバル化を進める必要がありますが、世界の競合と比べ高額な購読料が足かせとなっています。こうした状況を改善するため、デジタル版への移行を促進して広告収入モデルからの脱却を図り、グローバル化によって購読者数を拡大することが課題となります(図-14)。

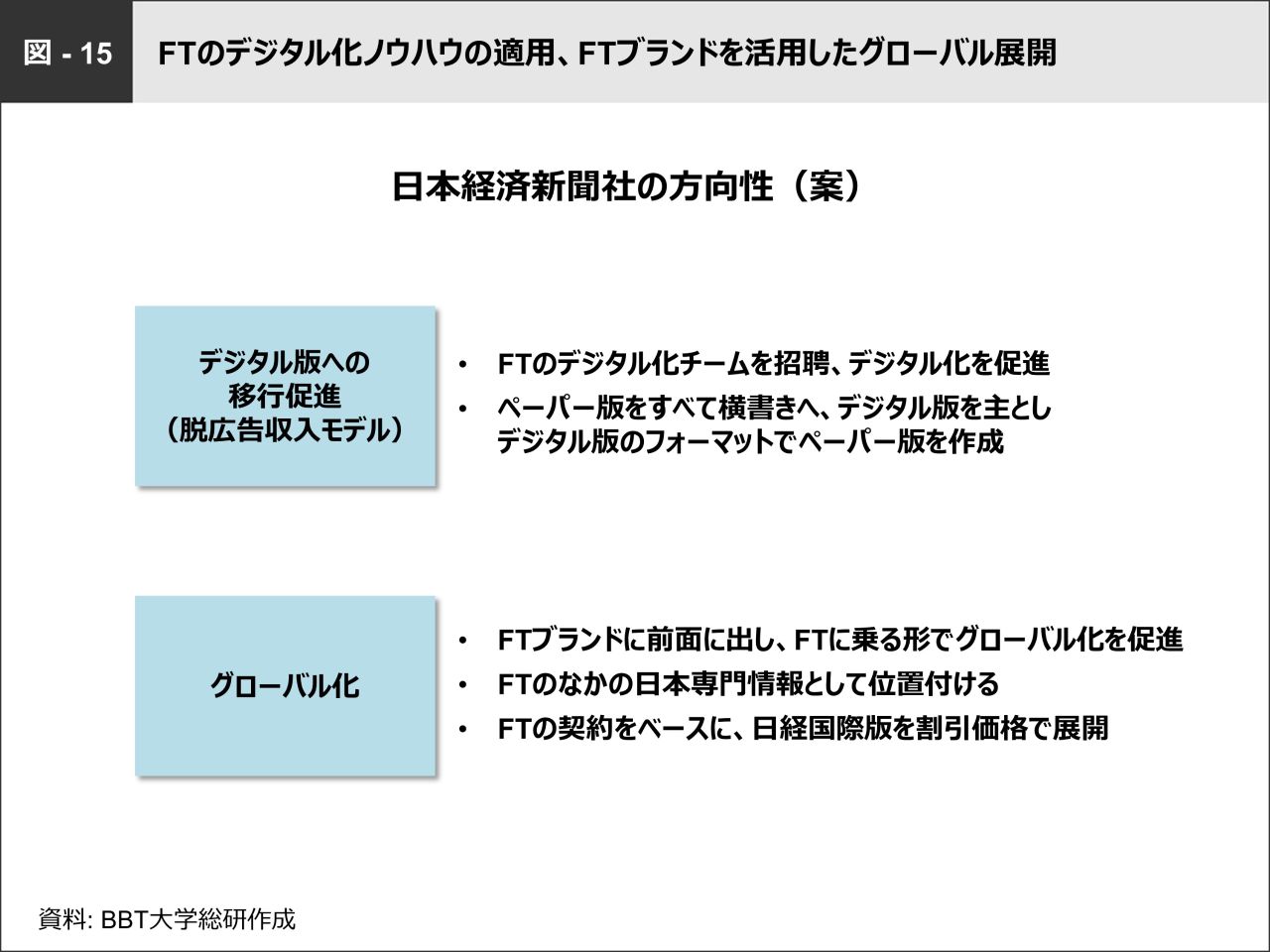

#Financial Timesのノウハウを適用し、デジタル化を促進すべき

まずデジタル版への移行については、FTのデジタル化チームを招聘し、デジタル化を促進すべきでしょう(図-15)。ペーパー版ではなくデジタル版をメインとし、デジタル版のフォーマットでペーパー版を作成するのがよいと思います。したがって、ペーパー版の紙面も、現在の縦書きからすべて横書きに変更する必要があります。

グローバル化の促進には、FTのブランドを活用すべきではないでしょうか。日経新聞をFTのなかの日本専門情報と位置付けてFTの読者にアピールする、FTの契約をベースに日経国際版を割引価格で展開する、などの方法が可能だと思います。

#Financial Timesと相互に協力し、グローバル化を促進

それではどのようにして、FTブランドを活用すればよいでしょうか。具体的には、FTに日経新聞の記事を4ページほど入れてもらうという方法が考えられます。そのうち2ページは一般的な記事、もう2ページはアジア関連の記事がよいでしょう。FTも香港などに有力なスタッフを配置していますが、アジアに関する記事はあまり得意ではないようです。一方、日経新聞は東南アジア諸国連合(ASEAN)の有力企業に関する詳細な記事を出していますので、そうした記事をFTに掲載するのです。責任編集は日経新聞で行い、FTの編集権は侵害しないようにします。

同様に、日経新聞にもFinancial Timesの記事を入れます。Financial Timesには経済分析に関する非常に質のよい記事が掲載されていますので、読者へのアピールになると思います。現在でも日経新聞にはFinancial Timesの記事が小さなスペースで出されていますが、2ページくらいに増やすのがよいのではないでしょうか。助け合いながら、こうしたやり方を進めていくことが、お互いの第一歩だと思います。

まとめ/日本経済新聞社の戦略案

戦略案1

FTのノウハウを活かし、デジタル化とグローバル化を進め、有料契約者数の拡大と広告収入モデルからの脱却を図る。デジタル版をメインとし、ペーパー版をすべて横書きに変更。

戦略案2

FTの世界におけるブランド力を活かし、日経新聞のグローバル化を促進。FTに日経新聞の日本専門情報の記事を掲載し、FTの読者にアピールすることで購読者数の拡大を図る。

(RTOCS® 2015/08/16放送より編集・収録)

※引用元のURLは末尾にあります。

==

●本書籍は以下より購入いただけます。

BBTリアルタイム・オンライン・ケーススタディ Vol.11

もしも、あなたが「日本経済新聞社社長」「国際協力機構(JICA)理事長」ならばどうするか?

●RTOCSバックナンバー

http://www.bbt757.com/pr/rtocs/

※本書収録の情報について

■本書はBBT大学総合研究所が学術研究及びクラスディスカッションを目的に作成しているものであり、当該企業のいかなる経営判断に対しても一切関与しておりません。■当該企業に関する情報は一般公開情報、報道等に基づいており、非公開情報・内部情報等は一切使用しておりません。■図表及び本文中に記載されているデータはBBT大学総合研究所が信頼できると判断した各種情報源から入手したものですが、当総研がその正確性・完全性を保証するものではありません。■BBT大学総合研究所として、本書の情報を利用されたことにより生じるいかなる損害についても責任を負うものではありません。

<本ケースの引用元URL>

■日本経済新聞社

■有価証券報告書

http://disclosure.edinet-fsa.go.jp

■日本経済新聞社決算短信

http://www.nikkei.co.jp/nikkeiinfo/corporate/finance/

■読売新聞グループ本社概要

http://info.yomiuri.co.jp/company/company.html

■日本新聞協会統計

http://www.pressnet.or.jp/data/circulation/circulation01.php

■ピアソン社決算資料

https://www.pearson.com/investors/financial-information/reports-and-results.html

■日本経済新聞社媒体資料2015

https://adweb.nikkei.co.jp/paper/data/pdf/nikkeimediadata.pdf

■World Association of Newspaper『World Press Trends 2014』

http://www.wan-ifra.org/reports/2014/10/07/world-press-trends-report-2014

■Financial Times

■Wall Street Journal

■New York Times