今回のリアルタイムケース

あなたがキヤノンのCEOならば

オフィス機器とカメラ機器という中核事業の成長が止まり

新規事業の育成が急務とされるなかどのように舵を切るか?

今回のケーススタディは、日本を代表する世界企業キヤノンを取り上げます。

キヤノンはオフィス機器とカメラ機器を軸に高い利益をあげていましたが、2007年をピークに伸び悩んでいます。あなたがキヤノンのCEOならば、どのような戦略を打ち出し、発展させていきますか?

# 現在キヤノンに突きつけられている課題は何でしょうか?

# 中核事業の低迷という現状を打破するには、何を決断するべきでしょうか?

BBT-Analyze:大前研一はこう考える

〜もしも私がキヤノンのCEOだったら〜

※本解説は2015/6/28 BBT放送のRTOCS®を基に編集・収録しています。

大前の考える今回のケースにおける課題とは

キヤノンの成長を支えてきたオフィス機器(複写機複合機、プリンタ等)及びカメラの二大主力事業が近年、業界の構造転換により大きな転機を迎えている。複写機複合機では、オフィスのプリンティング環境のコスト削減にコミットした包括的サービスを提供するManaged Print Services(以下MPS)が注目されることにより、業界自ら市場縮小に努めながらシェアを奪い合うことを余儀なくされている。競合他社がこぞってMPSに参入するなか、キヤノンは大きく出遅れ、複写機をはじめとするオフィス機器の売上が低迷している。また、デジタルカメラはスマートフォン普及の影響により、出荷台数及び製品単価の下落が進み、世界シェアトップのキヤノンをはじめ、他社もその打撃を受けている。キヤノンは、中核事業であるオフィス機器とカメラ機器の売上低迷という現状を、どのように打破するかが課題となっている。

◆日本を代表する世界企業・キヤノン 主力事業が低迷する現状

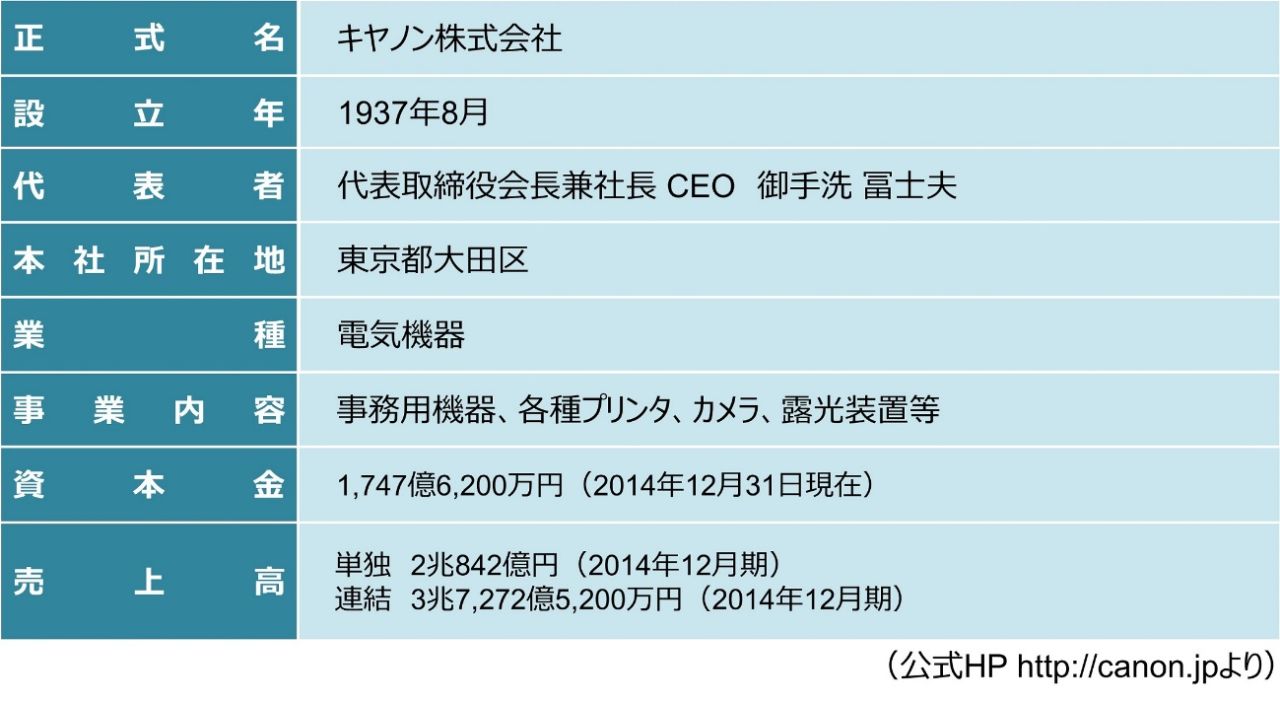

#巨大な売上を誇る精密機器メーカー

数ある精密機器メーカーのなかでも、日本を代表する世界企業として巨大な売上を誇るのがキヤノンです。2014年12月期の売上高は、3.7兆円。その内訳を見てみると、レーザープリンタ、複写機、商用・産業用プリンタ等、インクジェットプリンタの4部門で構成されるオフィス機器が売上の7割弱を占めており、事業の大きな柱になっていることがわかります(図−1)。そしてもう一つの柱が、売上の23%を占めるカメラ機器です。これには、デジタルカメラ、ビデオカメラ、レンズが含まれます。他、産業機器が8.3%(うち露光装置 が2.4%)となっています。

#事業の柱であるオフィス機器・カメラ機器の売上が低迷

約3.7兆円というキヤノンの売上高は、競合他社を圧倒する数字ではあるものの2007年の4.5兆円をピークに連結売上高は低迷し、リーマンショック以降回復できていません(図−2)。営業利益においても、ピークには8000億円近い利益をあげていましたが、現在は約3600億円とこちらも2007年以降伸びていません。

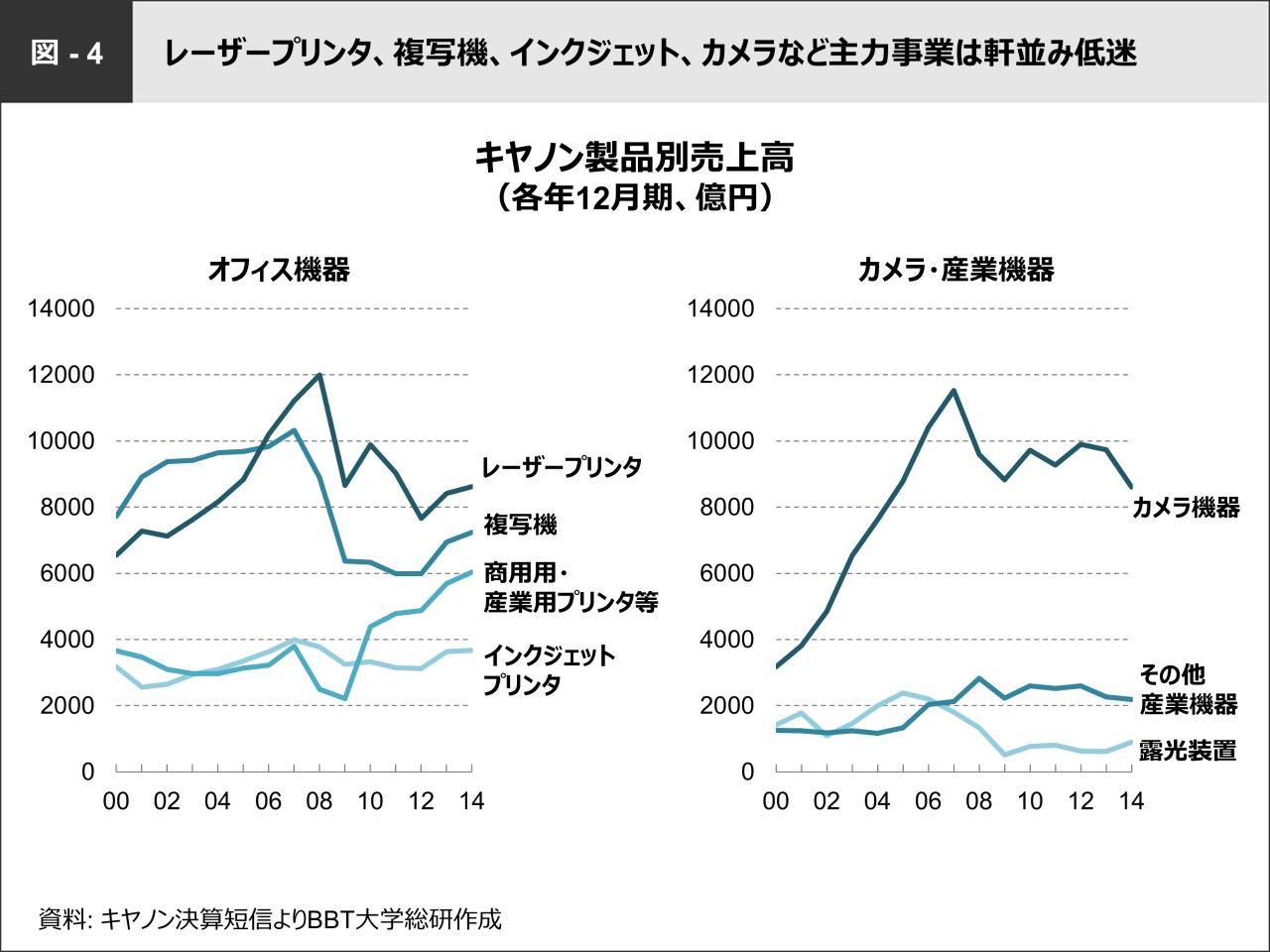

その大きな要因は、主力事業であるオフィス機器、カメラ機器の低迷です(図−3)。また、製品別売上高を見ても2007~08年以降、レーザープリンタ、複写機、インクジェットプリンタ、カメラ機器は低迷しています(図−4)。次にこれら主力事業低迷の背景を分析していきましょう。

◆オフィス機器における業界構造及び競争環境の変化

#低価格化が進み、競争激化する複写機業界

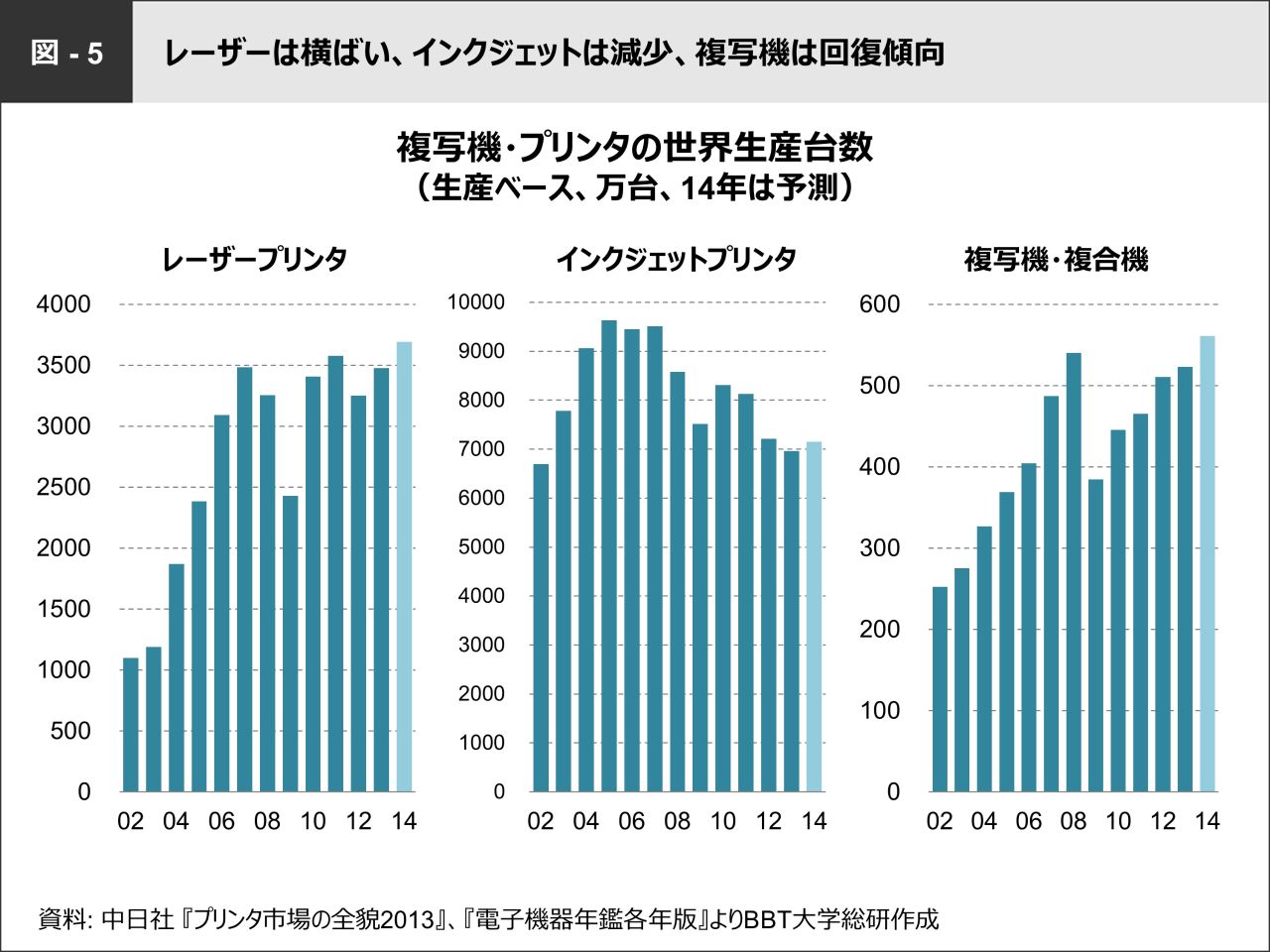

複写機・プリンタの世界生産台数については図−5の通り、レーザープリンタはほぼ横ばい、インクジェットプリンタは大きく減少傾向にあり、複写機はリーマンショック前の水準に回復した程度となっています。

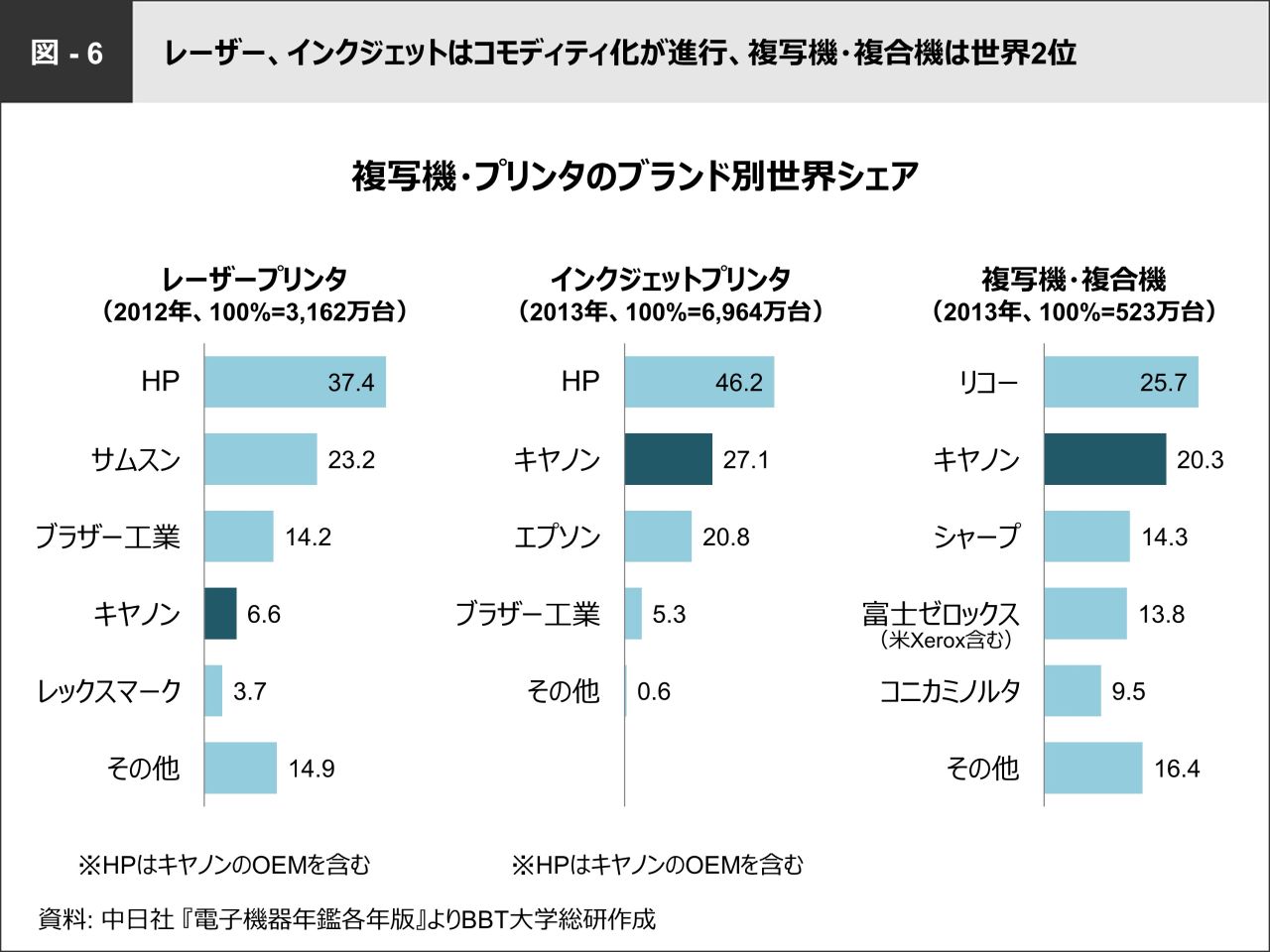

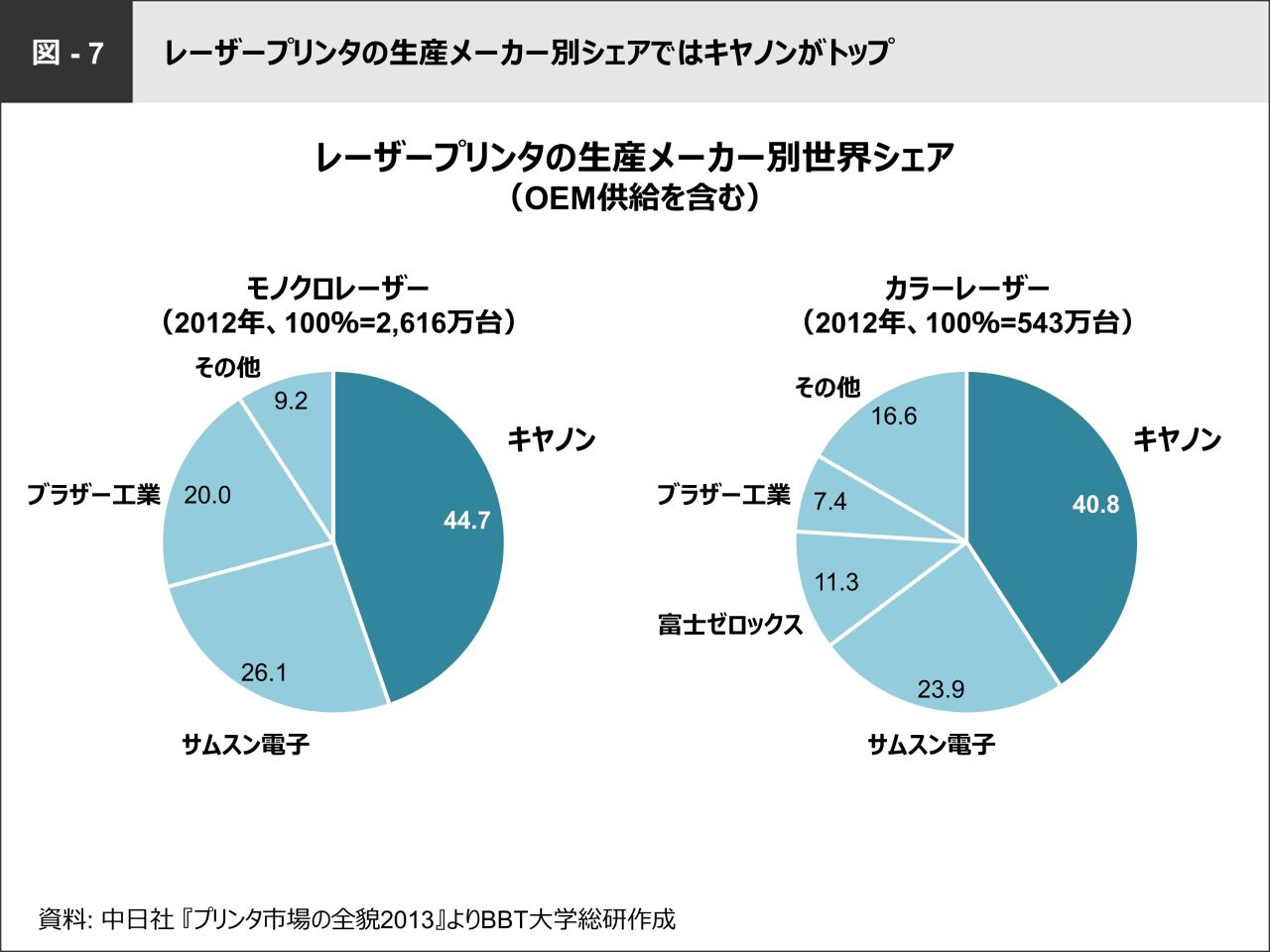

図−6でそれぞれのメーカー別シェアを見てみますと、レーザープリンタのブランド別シェアは米ヒューレット・パッカード(以下HP)が約4割弱と非常に高く、韓国サムスンがその後を追っています。キヤノンは6.6%と低いのですが、HP製のレーザープリンタの大半はキヤノンのOEM供給のため、OEMを含む生産メーカーベースのシェアではキヤノンはモノクロレーザーで44.7%、カラーレーザーで40.8%と世界トップシェアを誇ります(図-7)。

しかし、もともと日系メーカーが寡占していた市場に韓国サムスン電子が2位にランクするなど、新興国メーカーによるコモディティ化 の兆候が現れています。

インクジェットプリンタのブランド別シェアでは、米HPに次ぎ、キヤノンは2位にランクしています。HP製のインクジェットもやはりOEMであるため、生産メーカーベースのシェアは異なります。詳細なデータは省きますが、OEMを含む生産メーカー別シェアではトップは台湾の鴻海26%、2位にキヤノン25%、3位にセイコーエプソン16%という状況で、その他にも多くの台湾・アジア系のEMS がシェアを占めています。すなわち、インクジェット市場は既にコモディティ化が激しく進行しており、業界は需要減少と低価格化が同時に進んでいる状況です。したがって、ハードウェアの販売で利益を出すことは極めて困難であり、米レックスマークや米コダックなどの老舗メーカーはインクジェットから撤退しています。また、従来、インクジェットはハードを安く販売し、高額な純正インクで利益を回収するビジネスモデルですが、非純正品やインクの再充填などが横行するなか、純正品も大容量化や低価格化で対抗せざるを得ない状況になっています。インクジェット市場の将来性を俯瞰すると、もはや大きな成長は見込めない市場であるといえます。

複写機・複合機は、トップのリコーに続き、キヤノン、シャープと、日本企業が世界シェアを寡占しています。この分野における日系メーカーの技術優位性は高く、新興国メーカーの参入を許していませんが、近年、次に述べる通りManaged Print Services(MPS)と呼ばれるサービスが注目され、複写機・複合機業界は転機を迎えています。

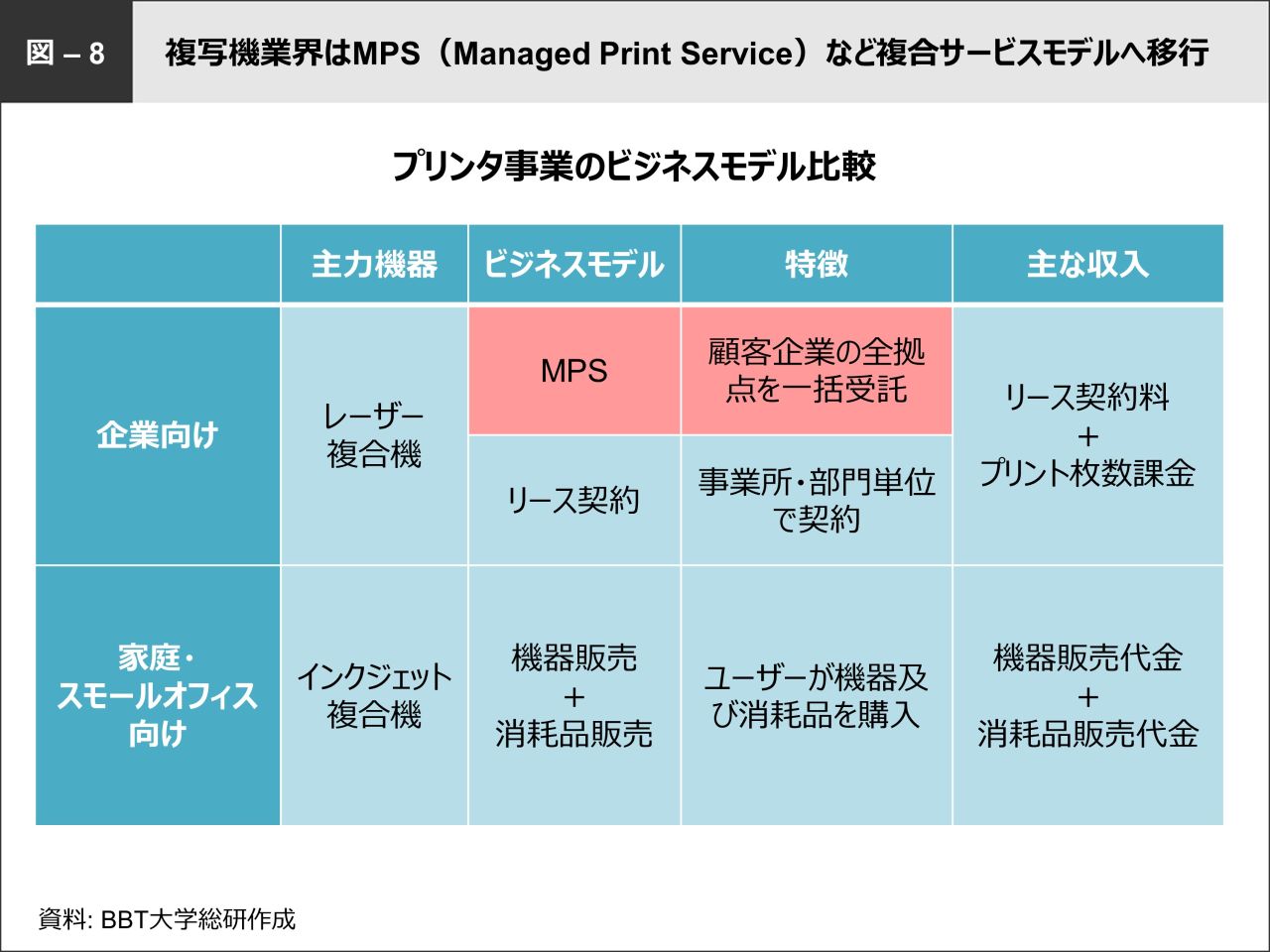

#複写機・複合機業界はMPSに移行

これまで企業向けのプリンタサービスといえば、一つの企業の中で各事業所や部門が個別に複合機をリース契約するという形態が主流でした。しかし、昨今のコスト削減意識の高まりから、MPS (Managed Print Service)が急成長し、新しいサービスモデルへと移行しています(図−8)。

MPSは、事業所単位ではなく顧客企業全拠点のプリンタ周辺に関する環境整備を一括で受託する、新しい運用アウトソーシングサービスのことを指します。MPSを提供する企業は、顧客の利用状況を調査・分析し、最適な印刷環境を提案、印刷コストの削減をサポートします。ところが、MPSはメーカーにとってシェアを拡大するチャンスであると同時に、顧客企業のコスト削減にコミットしているため、業界全体としてはプリント需要の削減をメーカーが率先して行うという「諸刃の剣」ともなりうるサービスです。しかし、競合他社がMPSでシェアを奪いにくる以上、キヤノンとしても対応していかざるを得ません。

#MPSの世界シェアは、米Xerox/富士ゼロックスがトップ

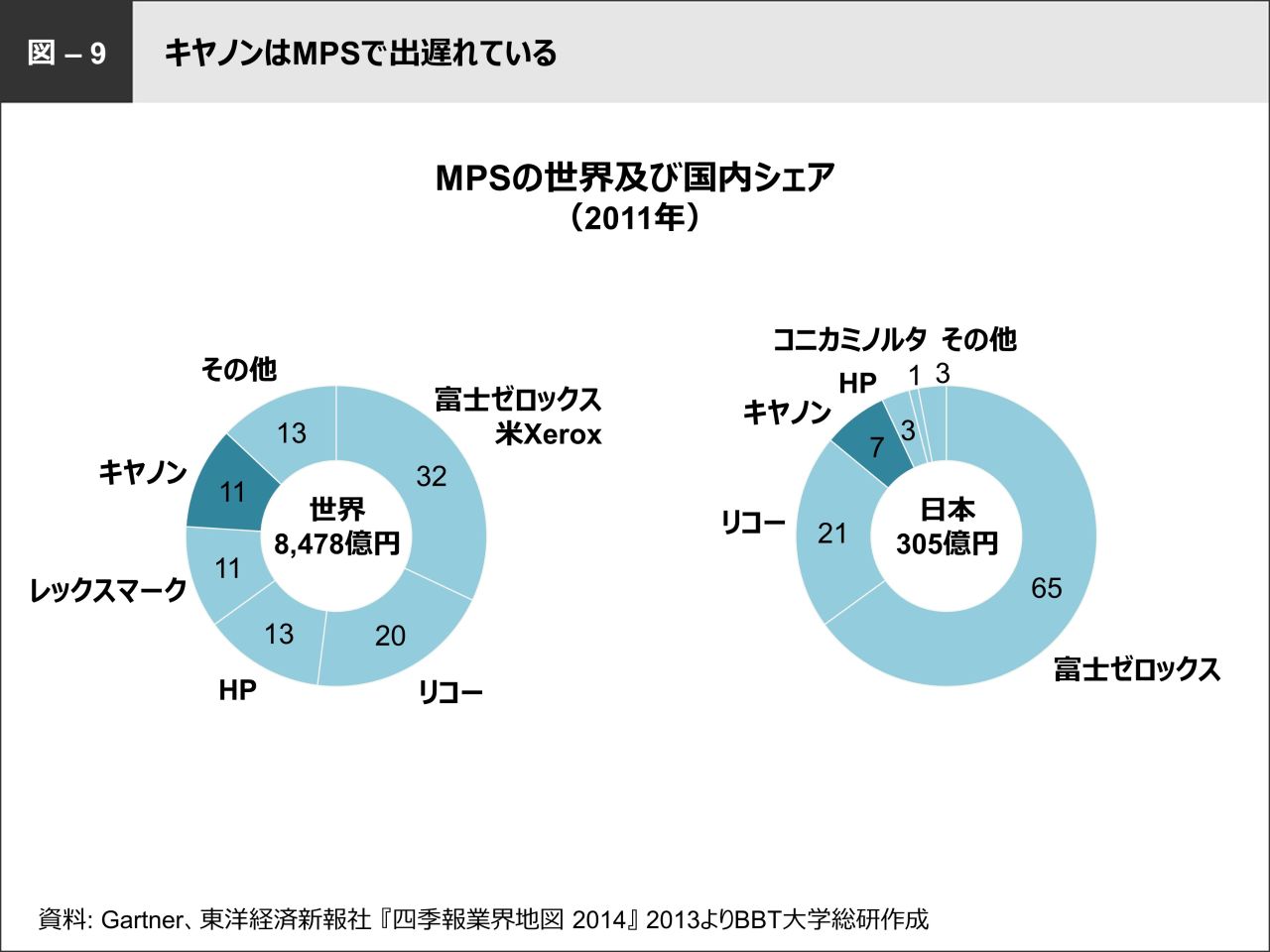

MPSの世界市場は今や8000億円を超えており、そのトップに立つのが米Xerox/富士ゼロックスです。2位はリコーと、日本勢2社で世界シェアの半分を占めています(図−9)。

国内シェアは、富士ゼロックスが65%と圧倒的に強く、2位のリコーが21%。キヤノンは7%と、競合他社に大きな差をつけられています。各メーカーがこぞってMPSを拡充するなか、キヤノンは自社製品の販売に徹するという従来のビジネスモデルに固執した結果、MPS市場への参入が大きく遅れ、現在もシェアを伸ばせていません。

以上、見てきた通り、レーザープリンタ、インクジェット、複写機複合機は業界の転機を迎えており、全体としては徐々に利益の出にくい市場環境に移行しています。

◆スマートフォンの急速な普及によりシェアを奪われたデジタルカメラ

#デジタルカメラの世界出荷台数はピーク時の半分以下に

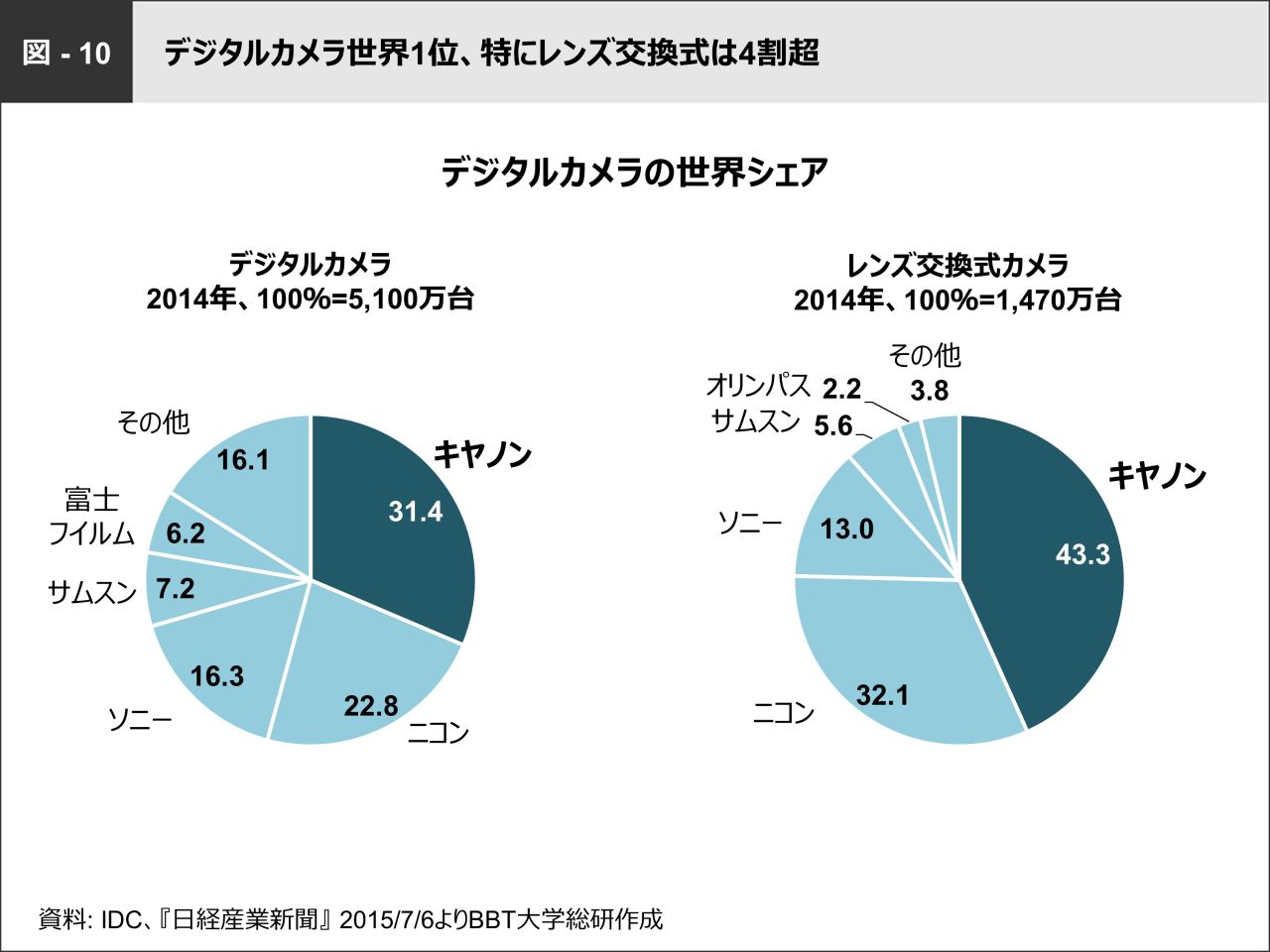

次にキヤノンのもう一つの主力事業であるカメラ機器事業の状況を見てみましょう。図-10が示す通り、キヤノンはコンパクトデジタルカメラ、レンズ交換式カメラ(一眼レフカメラ)ともに、世界シェアトップを独走していますが、先述した通り2007年以降売上が低迷しています。

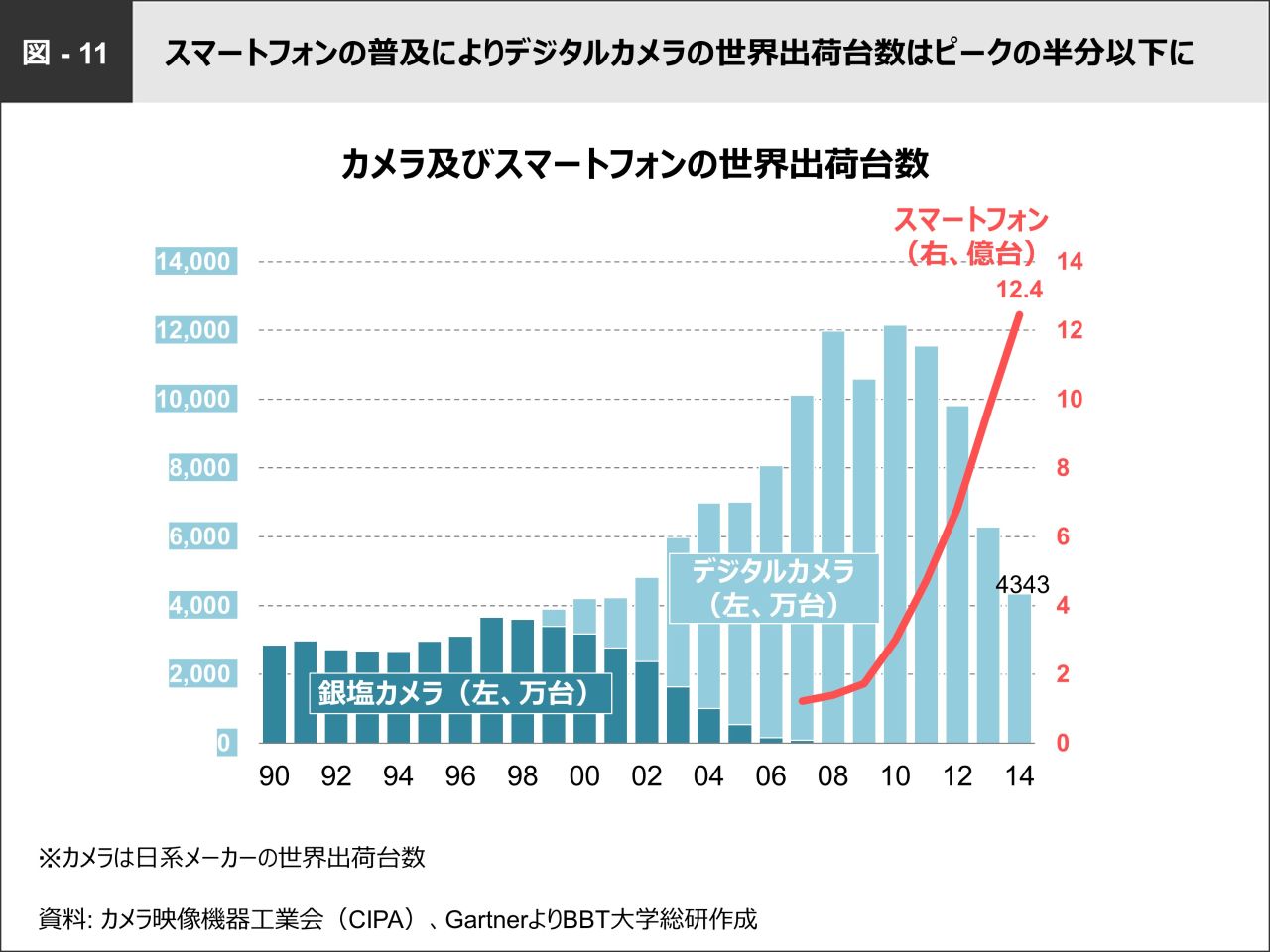

その原因は、市場全体の需要減少と単価の下落にあります。図−11を見ると、デジタルカメラの世界出荷台数は2008年から2010年の最盛期を境に急激に減少しており、今ではピークの半分以下になっていることがわかります。この間、カメラ機能付きのスマートフォンが急速に普及し、低価格帯を中心にデジタルカメラの需要を一気に奪ってしまったのです。

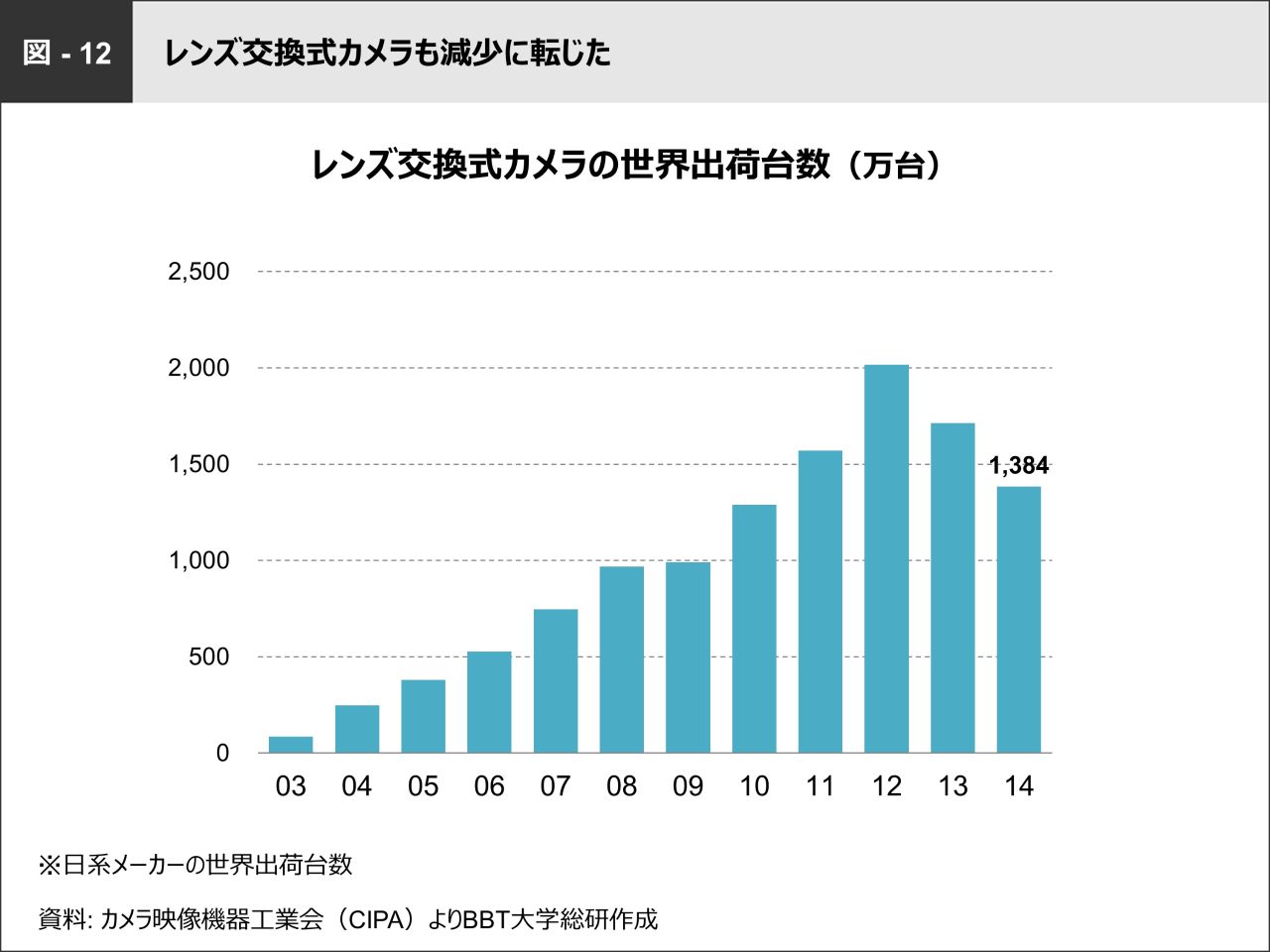

レンズ交換式カメラは高額商品ゆえ、メーカーにとって大きな収益源ですが、世界出荷台数は2012年の2000万台をピークに減少に転じています(図−12)。大型イメージセンサーと高機能レンズで低価格帯のコンパクト機種とは差別化できていましたが、スマートフォンの普及は高価格帯であるレンズ交換式カメラの販売にも連鎖的な影響を及ぼしています。

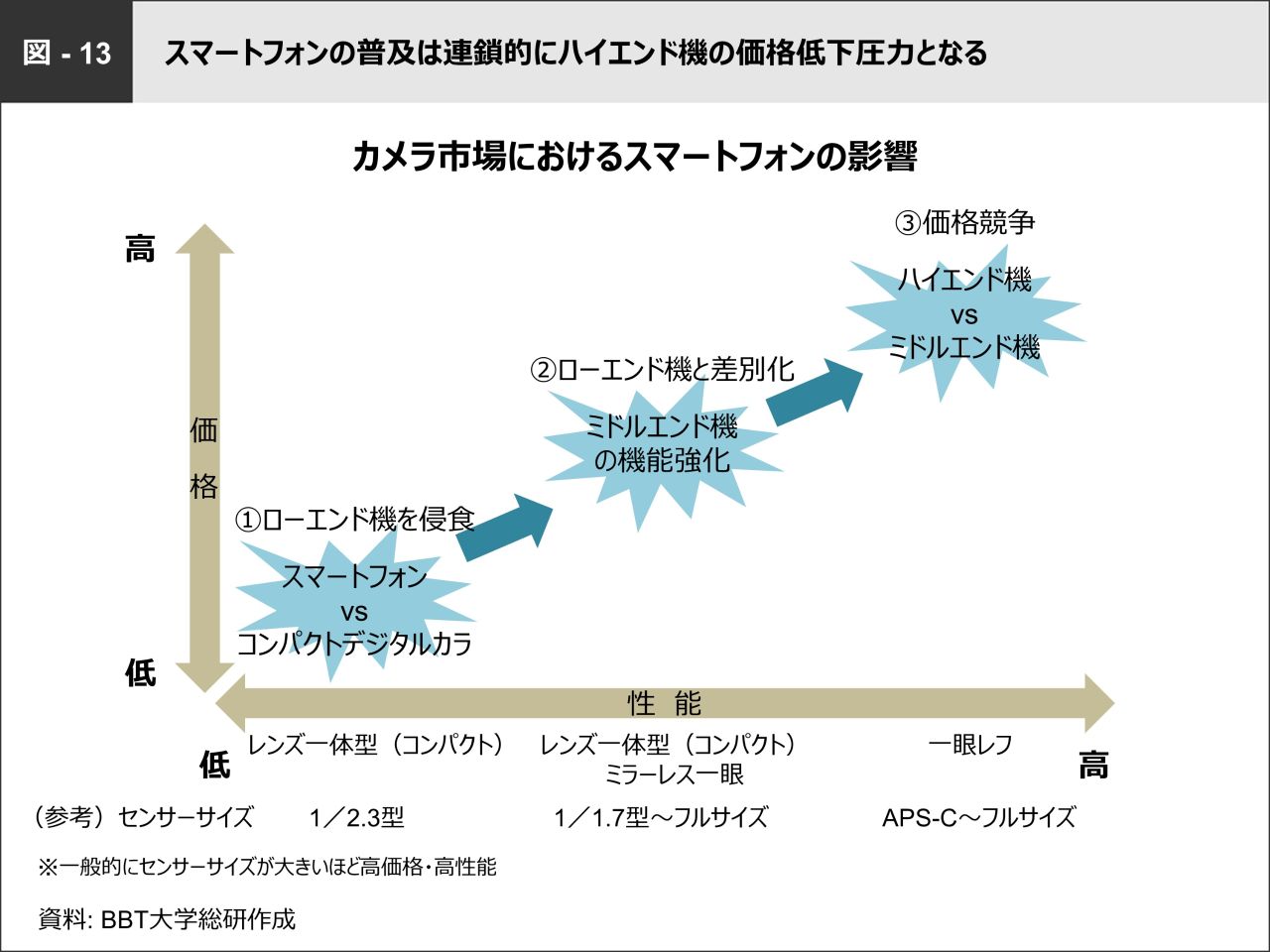

#スマートフォンがもたらす価格下落の負の連鎖

スマートフォンの台頭は、カメラ市場全体に負の連鎖を招いています(図−13)。

まず、スマートフォンが低価格帯のコンパクトデジタルカメラに取って代わりました。カメラメーカーはスマートフォンとの差別化を図るため、ミドルエンド機の機能を強化しラインナップを充実させたところ、今度はミドルエンド機とハイエンド機との間で競争が発生。その結果、連鎖的にハイエンド機の需要減少と価格低下を招いています。

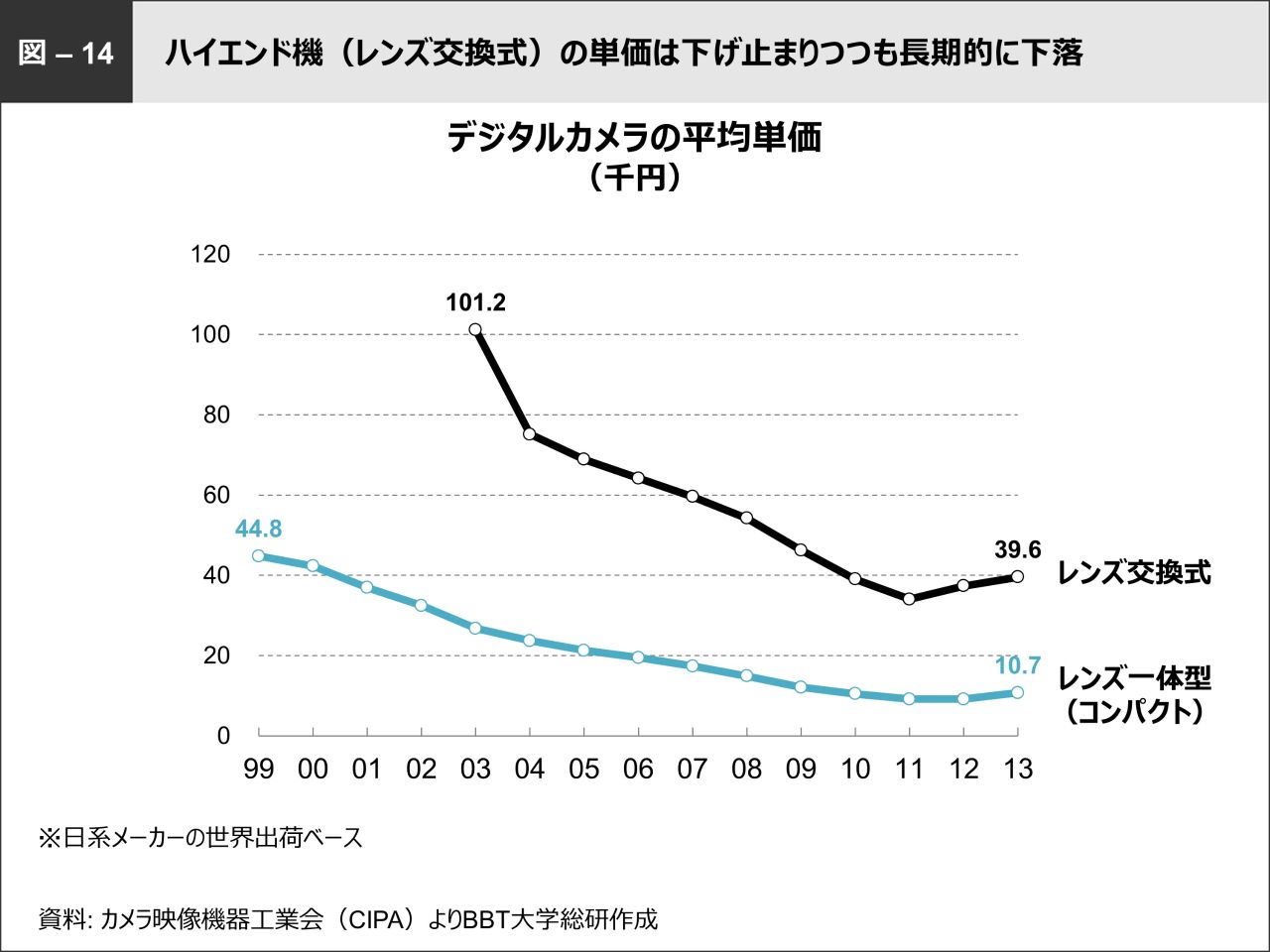

図−14を見てもわかるように、レンズ交換式カメラの平均単価は2011年以降下げ止まりつつも、この10年間で長期的に下落し、10万円台から4万円前後になっています。同じくレンズ一体型(コンパクト)カメラも、4万円台から1万円台に平均単価が下落しています。

◆業界全体につのる危機感、三つの方向性に集約された課題

#競合各社が新たな収益源を模索するなか、出遅れたキヤノン

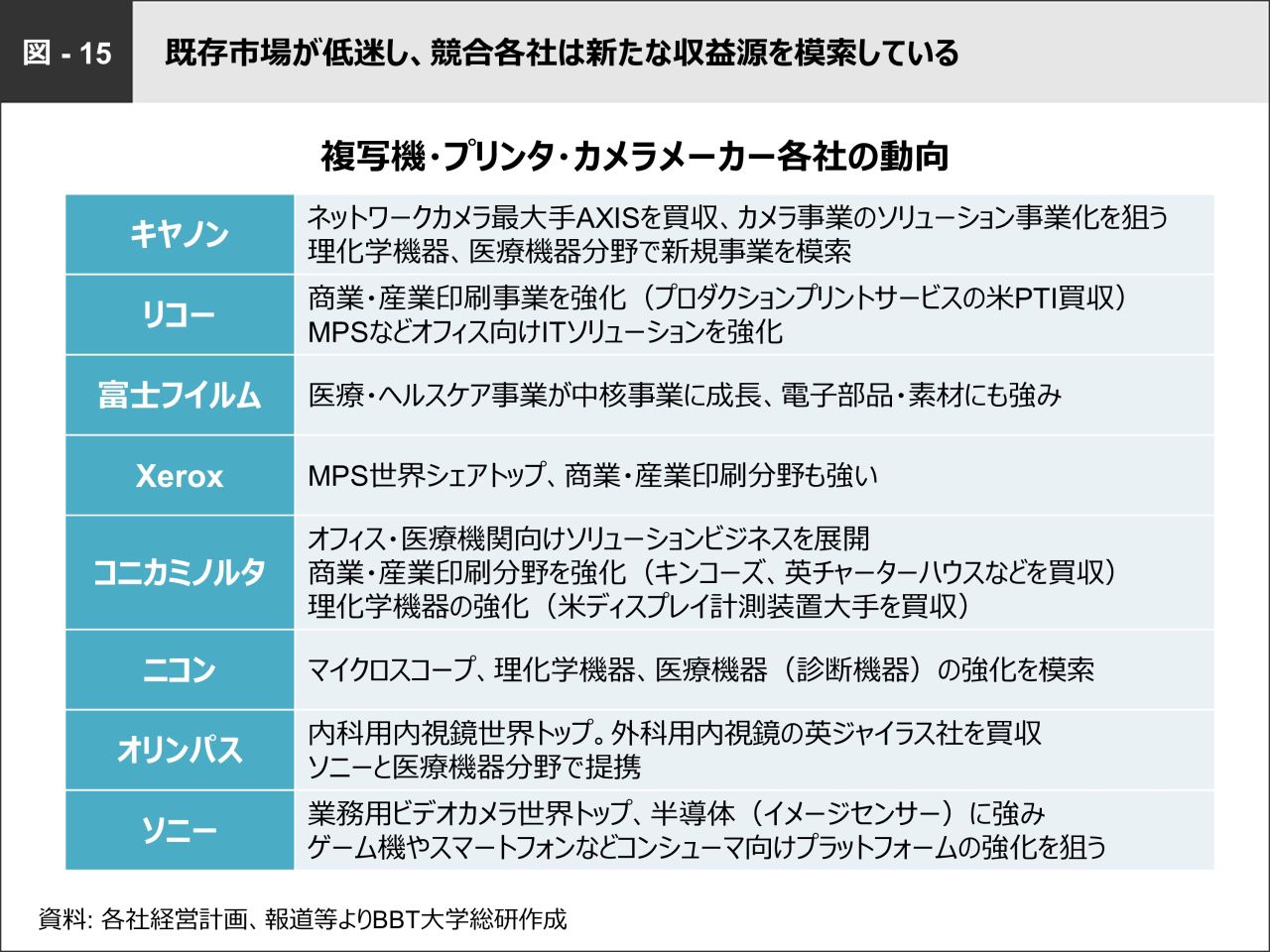

国内の競合各社も既存市場の低迷に危機感をつのらせ、新たな収益源を模索しています(図−15)。

例えば、複写機トップのリコーはMPSを促進するとともに産業用印刷機分野の強化に取り組んでいます。富士フイルムは医薬・ヘルスケア事業を拡充し、中核事業に成長させました。富士フイルムと複写機で合弁関係にある米Xeroxは、他社に先んじて2000年からMPSをスタートし、今では世界シェアトップに君臨しています。コニカミノルタは、オフィス・医療機器向けのイメージングソリューションを強化するほか、商業・産業印刷分野においても収益をあげています。ニコンは、マイクロスコープ、理化学機器、医療機器の強化を模索しています。

キヤノンもネットワークカメラ(監視カメラ)大手のスウェーデン・AXIS社を買収するなど、業界の構造変化への対応をはじめていますが、同社は長年、経営が安定していただけに、その対応のスピード感にやや遅れがあることは否めません。

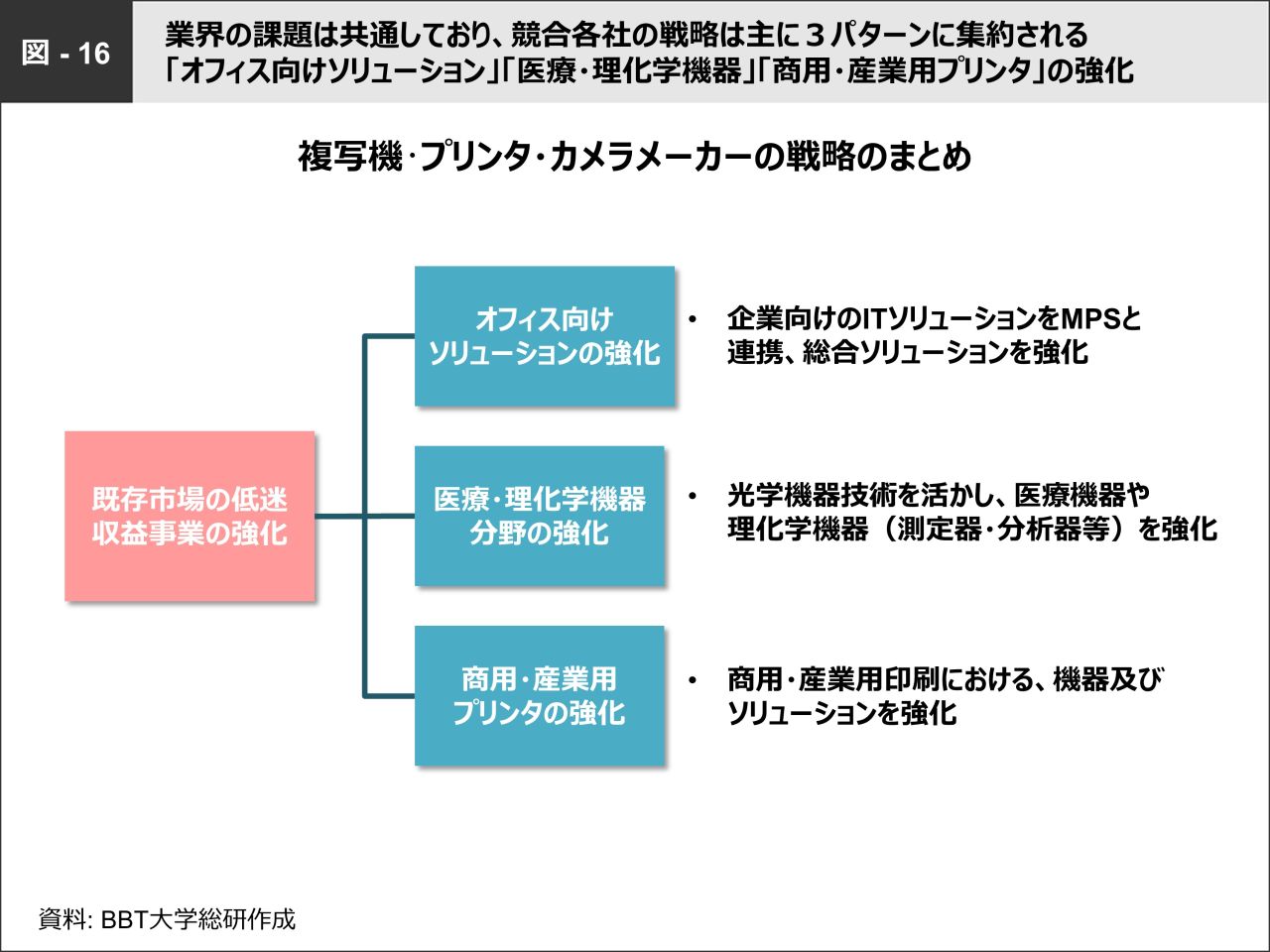

#競合各社に共通する三つの戦略

[図−16/複写機・プリンタ・カメラメーカーの戦略のまとめ]を見るとわかるように、競合各社の戦略は以下の三つのパターンに集約されます。

一つ目は、オフィス向けソリューションの強化です。企業向けのITソリューションをMPSと連携し、総合ソリューションを提供します。二つ目は、医療・理化学機器分野の強化です。自社の光学機器技術を活かして、医療機器や理化学機器のシェアを伸ばします。三つ目は、商用・産業用印刷におけるプリンタ機器及びソリューションの強化です。

◆キヤノンが生き残るために取り組むべき現実的な戦略

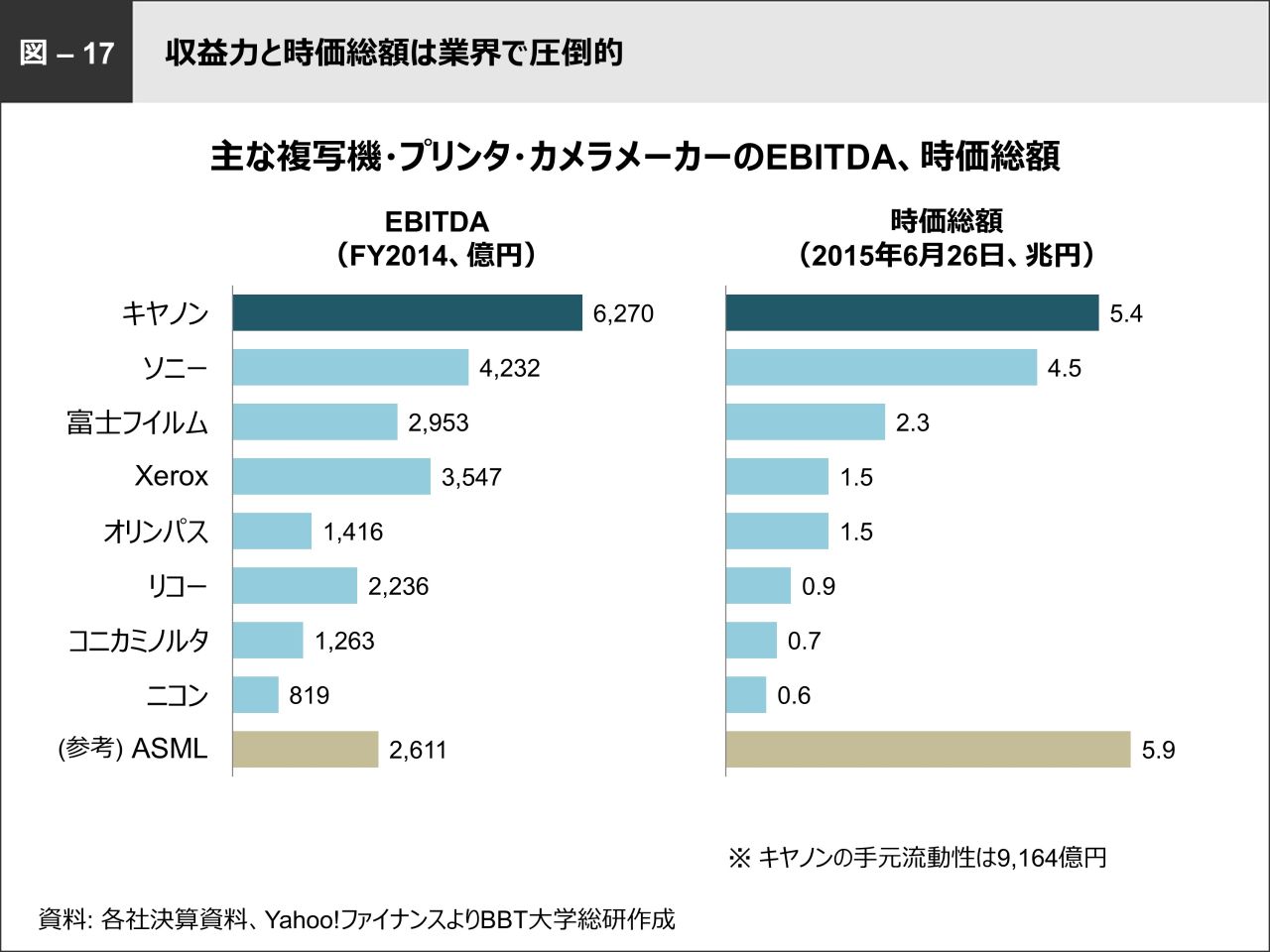

#業界屈指の収益力と時価総額が強み

このように、各社の戦略が三つのパターンに集約されるとなると、今後キヤノンはどう生き残りを図ればよいのでしょうか。

[図−17/主な複写機・プリンタ・カメラメーカーのEBITDA 、時価総額]をご覧ください。キヤノンは年間6,000億円超のEBITDAを稼ぎ出し、時価総額は5.4兆円と競合他社を圧倒、2位のソニーよりも約1兆円上回っています。3位の富士フイルムが2.3兆円、4位の米Xeroxが1.5兆円であり、この両社の合弁である富士ゼロックスも含め、キヤノンは両社をまとめて買収ターゲットとするだけの実力を持っているのです。

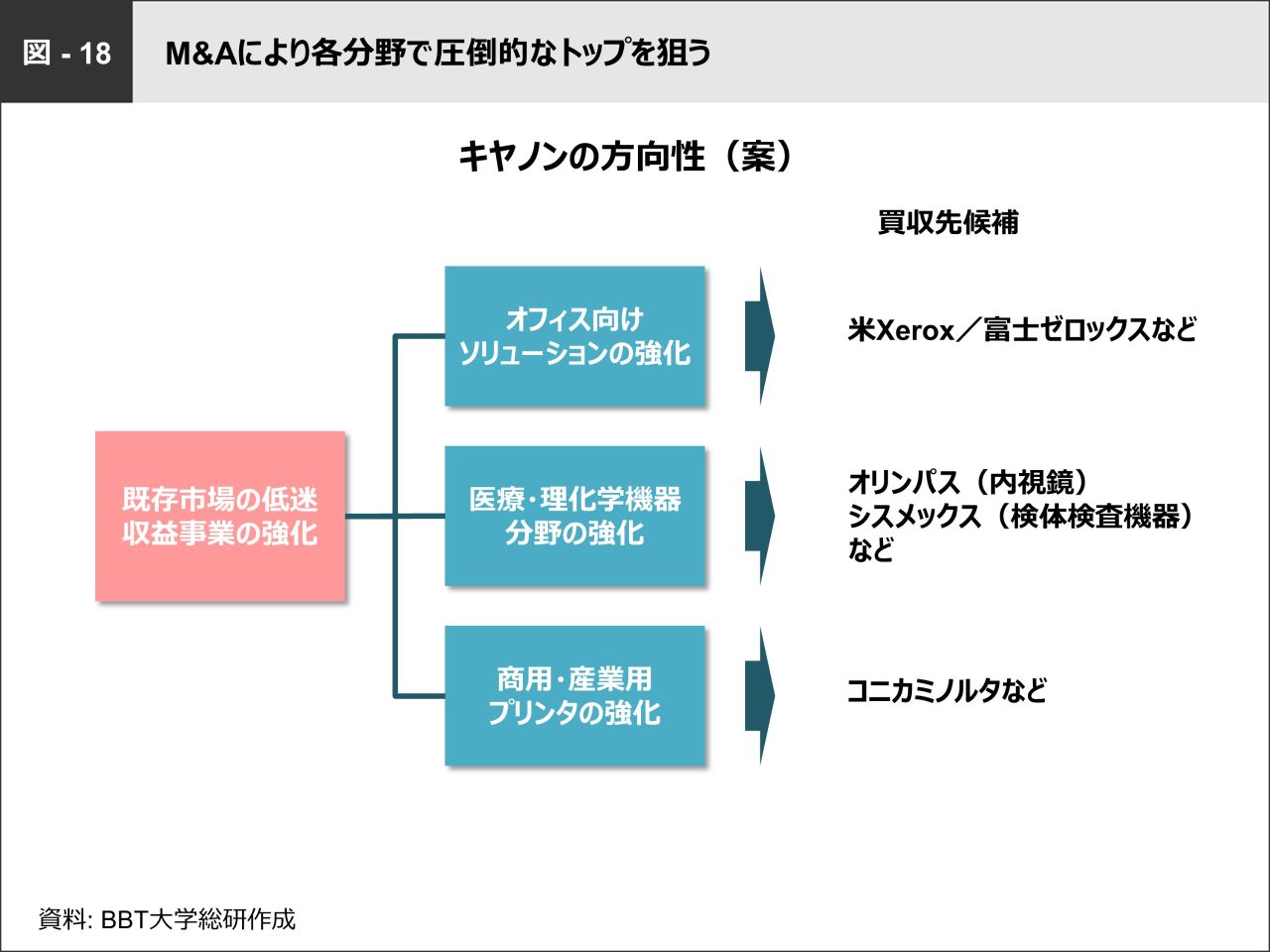

#M&Aで競合に打ち勝ち、圧倒的なトップを狙う

以上のことから、キヤノンのとるべき方向性が見えてきます。莫大な収益力と時価総額を活かして、早急にM&Aを実施し、各分野で圧倒的なトップを狙うのです。では、先ほど述べた三つのパターンに沿って、買収先の企業について考えてみましょう(図−18)。

まずオフィス向けソリューションについては、MPSで世界シェアトップの米Xerox/富士ゼロックスが妥当でしょう。富士ゼロックスは富士フイルムホールディングスが株式の75%を保有する連結子会社です。富士ゼロックスの買収は富士フイルムの買収と同義なので、医薬・ヘルスケア事業の強化にもつながります。

次に医療・理化学機器分野では、内視鏡に強いオリンパス、検体検査機器に強いシスメックス などが買収先企業として挙げられます。2012年にソニーがオリンパスの筆頭株主となり資本・業務提携を結びましたが、本来であればそのタイミングでキヤノンが名乗りでるべきだったと思います。

商用・産業用プリンタにおいては、リコーが候補として考えられますが、独占禁止法の都合上買収できないと思います。したがって、キンコーズ、英チャーターハウスなどを買収し、この分野を強化しているコニカミノルタが有力でしょう。

可能であれば、露光装置に強い蘭ASMLを買収したいところですが、同社の時価総額は5.9兆円とキヤノンを上回っているため、これは難しいでしょう。

カメラ機器、複写機業界全体が低迷している今、従来のビジネスモデルや自社製品のみで巻き返しを図るには限界があります。オフィス向けソリューション、医療・理化学機器分野、商用・産業用プリンタという三つの収益事業をM&Aにより強化し、各分野で圧倒的なトップを狙う。これが、中核事業の低迷により伸び悩むキヤノンが取り組むべき成長戦略だと私は考えます。

◆まとめ/キヤノンの戦略案

戦略案1

オフィス向けソリューション、医療・理化学機器分野、商用・産業用プリンタという三つの収益事業を強化する。

戦略案2

競合他社に打ち勝つには、M&Aにより各分野でトップを狙う。オフィス向けソリューションにおいては、Xerox/富士ゼロックス、医療・理化学機器分野はオリンパスとシスメックス、商用・産業用プリンタについてはコニカミノルタなどを買収先企業として検討する。

(RTOCS® 2015/6/28放送より編集・収録)

◎本書はアマゾンなどでご購入いただけます。

https://www.amazon.co.jp/dp/4907554303

https://www.amazon.co.jp/dp/B0152WGUZE

◎RTOCSバックナンバーはこちら

http://www.bbt757.com/pr/rtocs/

※本書収録の情報について

■本書はBBT大学総合研究所が学術研究及びクラスディスカッションを目的に作成しているものであり、当該企業のいかなる経営判断に対しても一切関与しておりません。■当該企業に関する情報は一般公開情報、報道等に基づいており、非公開情報・内部情報等は一切使用しておりません。■図表及び本文中に記載されているデータはBBT大学総合研究所が信頼できると判断した各種情報源から入手したものですが、当総研がその正確性・完全性を保証するものではありません。■BBT大学総合研究所として本書の情報を利用されたことにより生じるいかなる損害についても責任を負うものではありません。