アービトラージとはどのようなものか

最初に取り上げるトレード戦略は、アービトラージです。

今までアービトラージを「道に落ちた一万円札拾い」に例えてきました。もうちょっとちゃんとした定義をすると、「市場でリスクを負わずに利益を得る機会」がアービトラージの定義です。日本語では裁定(機会)といいます。

端的な例は、同じ商品なのに違う価格で取引できる場合です。

米国では、同じ銘柄の株を複数の取引所で取引できます。アップル株をA取引所で109.61ドルで買い、同時にB取引所で109.62ドルで売ることができれば、リスクなしで1セントの利益が得られます。

通常、そのような価格差が生じるのは一瞬であり、しかも得られる利益はわずかです。でも、リスクのない取引なのだから、もしチャンスがあればいくらでもやればいいのです。一株1セントの利益でも、とてつもない規模でやればそれなりの利益になります。

もっとも、このような純粋なアービトラージの機会は必ずしも多くはありませんし、そうした機会をめぐる競争は非常に激しいものがあります。そこで、投資家たちは、アービトラージの概念を少しずつ緩めていくのです。いくつか例を見ていきましょう。

●株価指数先物と現物株の裁定取引

これは、恐らくアービトラージ取引でもっとも有名な取引ではないでしょうか。

たとえば日経平均は、225銘柄の株価の平均から算出されています。そこで、日経平均先物の価格が現物株225銘柄の平均価格から導き出される理論価格よりも高ければ、先物を売って、現物225銘柄を買うのです(取引コストとの兼ね合いで、実際には必ずしも現物全銘柄を買うわけではありませんが)。現物株に対する先物の割高さが解消され、理論通りの価格に戻るときに利益を得られます。

●国債アーブ

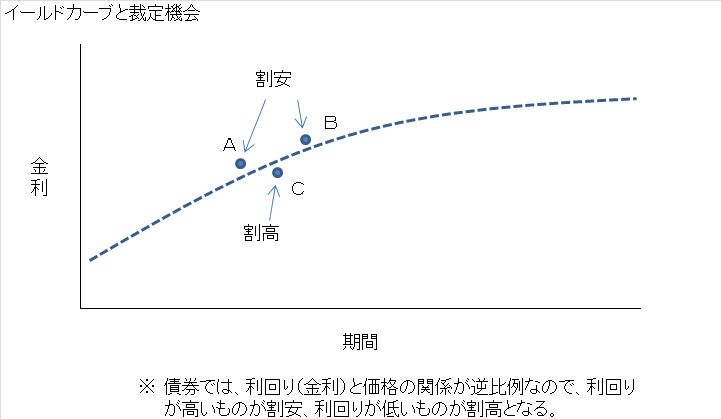

国債は、いろんな年限のものが取引されていますが、その利回りは年限に沿って一定の関係性を持ち、年限が近いものは利回りも近くなります。その関係を表したものがイールドカーブといわれるものです。

ところが、様々な年限の国債の中には、この関係から少しだけずれたところで取引されるものがあるのです。

理由は様々です。一般に国債市場での取引は一部の代表的銘柄に集中する傾向があり、そうした代表的銘柄(オン・ザ・ラン)は利回りが低くなる傾向があります。債券は利回りと価格が逆の関係なので、価格でいうと高くなっているわけですね。一方で、取引が集中しない銘柄(オフ・ザ・ラン)は、利回りが高く、価格は安くなっています。

また、リオープンといって、ある国債の銘柄が増発されることがあり、その場合には供給増を懸念して一時的にその銘柄が売られる(利回りが高くなる)こともあります。

でも、国債は国債です。割安になっているものを買い(図のA、B)、割高になっているもの(図のC)を売れば、いつかその格差がなくなったところで利益が上がるはずです。

こうした国債アーブも、得られる利益はほんのわずかです。でも、国債アーブのリスクは極めて小さく、また国債はかなり大きな金額でも取引できるため、取引額を大きくすることでそれなりの利益が出るのです。

こうしたアービトラージでは、リスクがゼロかとても小さく、かつ利益率も小さいので、借入などによってレバレッジをかけて、とにかく取引金額を大きくすることがポイントとなっていきます。